Cada vez tengo más claro que dejar hueco a la improvisación nos conduce a perder dinero en vez de a ganarlo que es para lo que quiero estar aquí. Como consecuencia la cartera va a estar formada por sistemas robustos que hayan pasado una serie de pruebas sobre el histórico.

Este es el caso del sistema que os voy a presentar hoy. Se trata del sistema «Esmeralda SP500». Este sistema va a sustituir al sistema «A mi Criterio» hasta que lo afine y le haga una puesta a punto.

El sistema esta basado en el sistema «гроза» (GROZA) de mi «maestro» Oscar. G. Cagigas. No es que haya sido profesor mio, sino que lo tengo en tan alta estima y aprendo tanto de él que así lo considero.

El sistema opera siempre y sin stop loss. Entra «largo» cuando se dan unas condiciones en el estocástico y en el precio. Deja la posición larga y entra en «corto» cuando se dan otras condiciones.

Para los que estáis iniciándose, «largo» significa que si cuando vendemos el precio es mayor que cuando compramos, ganamos dinero. «Corto» es al revés. Ganamos dinero si cuando salimos de la operación el precio está más bajo que cuando entramos.

El periodo en el que se ha testeado el sistema ha sido desde el 01/01/2002 hasta el 31/12/2012. Vamos a ver las pruebas a las que ha sido sometido el sistema.

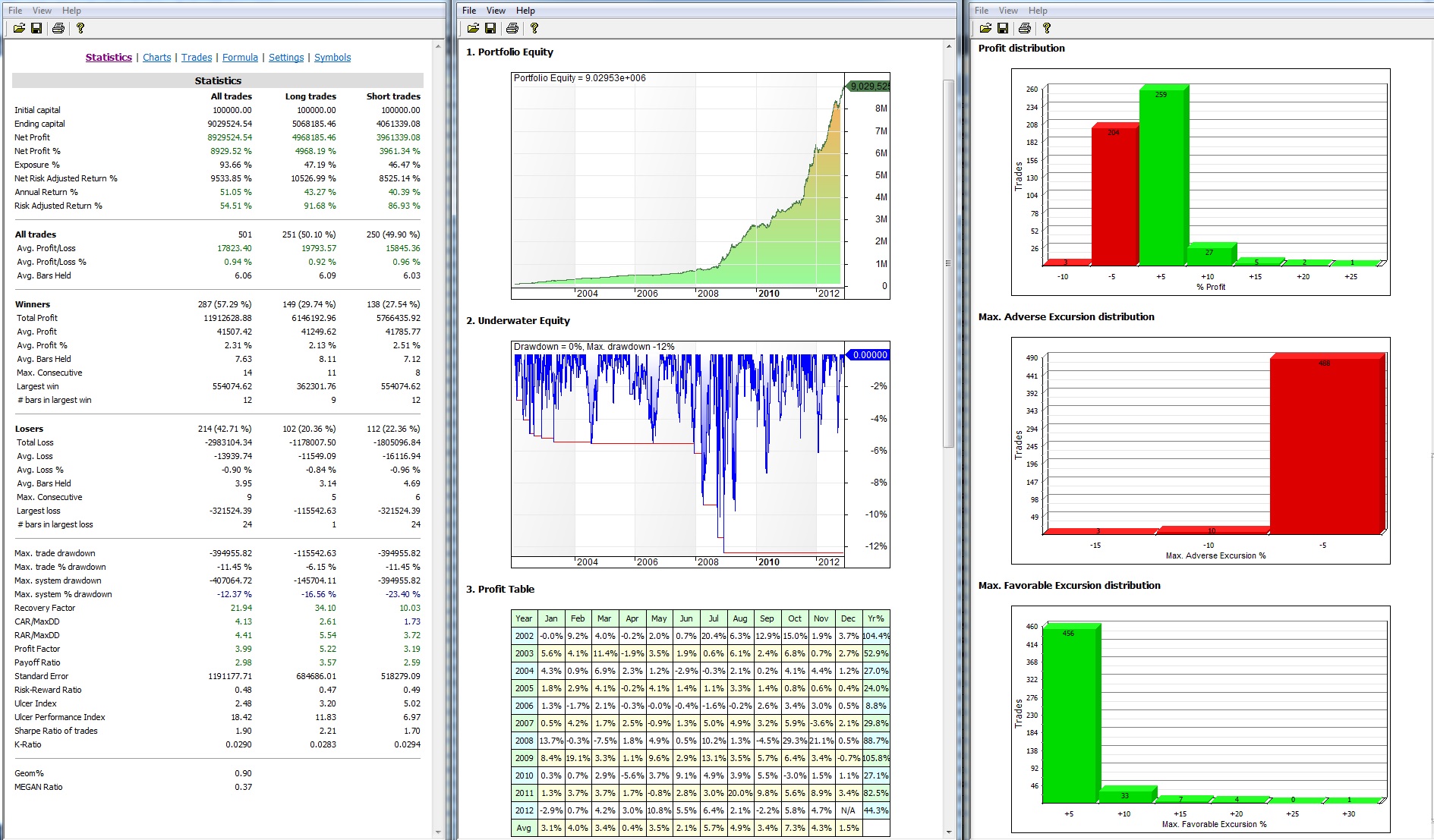

La primera ha sido evidentemente la más fácil y menos representativa. He optimizado las variables del sistema y compruebo que las estadísticas del sistema son buenas. Veámoslas:

Se puede ver que la rentabilidad media anual alcanzada por el sistema (con reinversión de beneficios y sin aplicar comisiones) ha sido de un 51 %, con un DD % máximo (perdida porcentual máxima del sistema) del 12,37 %. Además no ha tenido en ningún año perdidas.

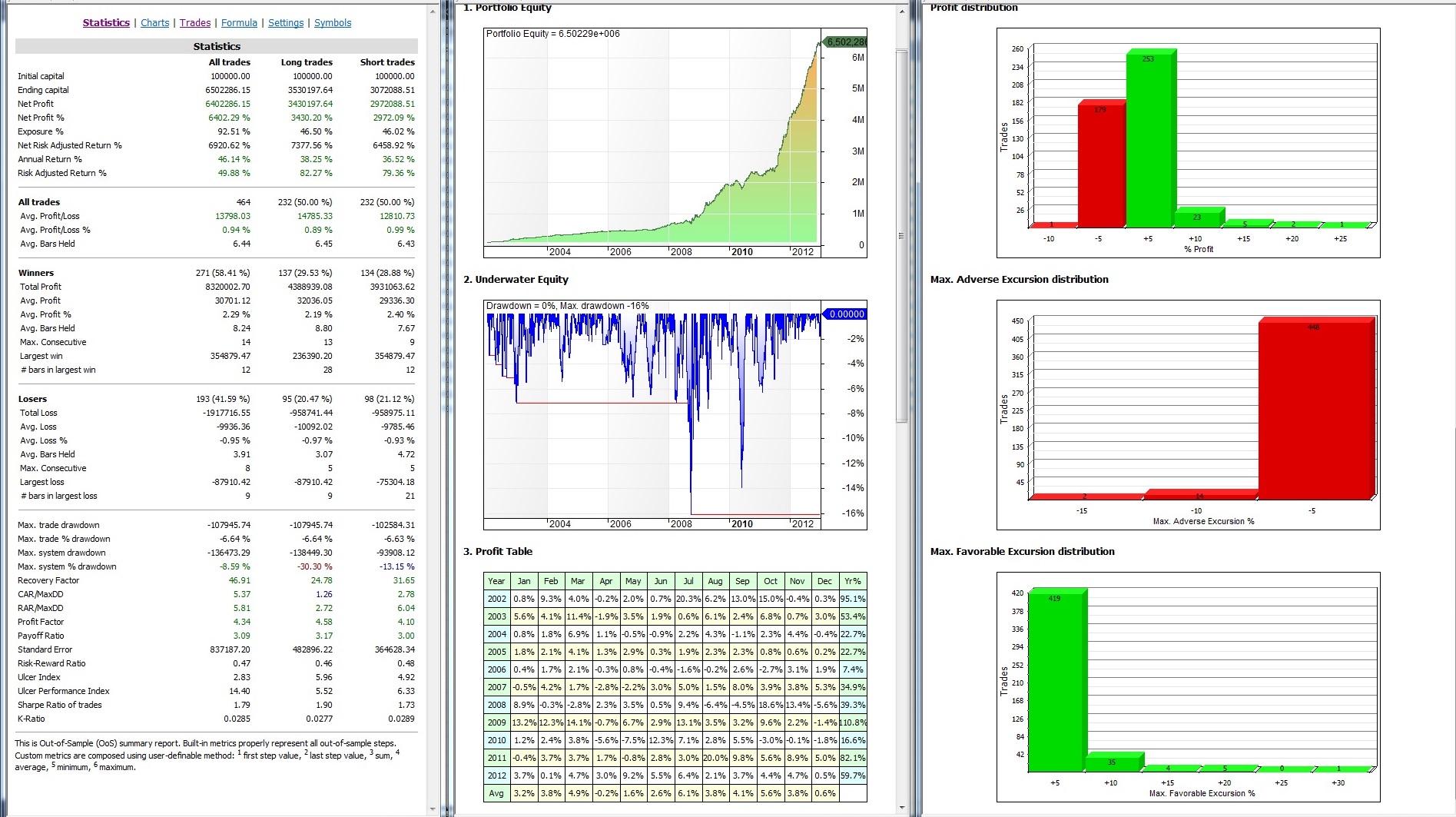

En la segunda prueba, se lo ponemos más difícil. Le pedimos que optimice en una serie de años y aplique esa optimización a un periodo en el que no ha sido probado el sistema. De esta forma obtenemos los datos año a año en periodos fuera de muestra. Esto lo considero muy realista, pues el sistema esta operando en datos que el no conoce, por lo tanto no se ha podido adaptar a ellos. Los resultados son los siguientes:

Vemos que las estadísticas que saca siguen siendo «excelentes» (al menos a mi me lo parecen). Retorno anual de beneficios del 46 %, DD máximo del sistema del 8,59 % y sigue sin perder dinero ningún año.

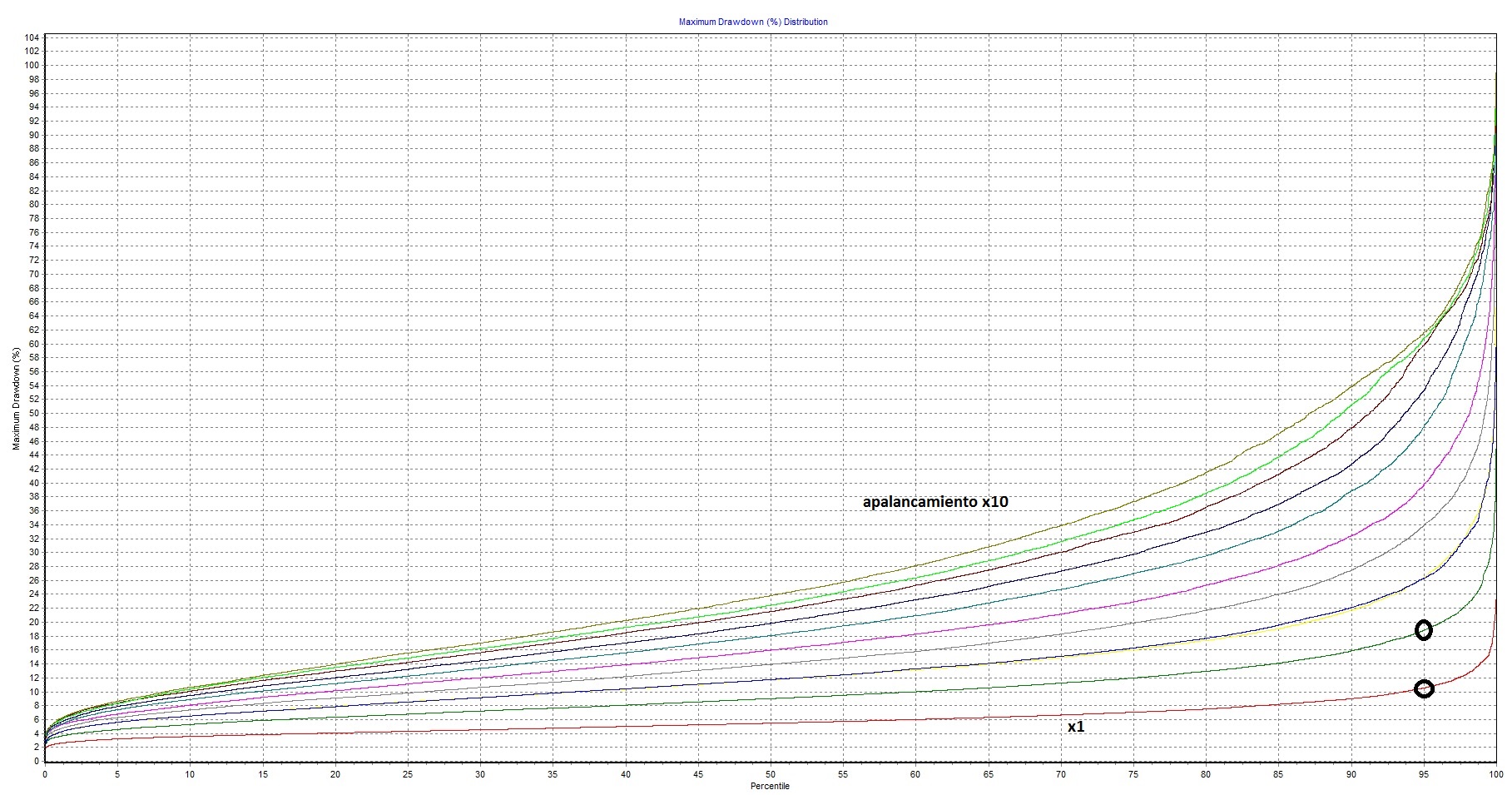

Pero todavía nos cabe una última prueba. ¿Hemos tenido suerte y esas perdidas (Draw Down, DD) que ha tenido el sistema son representativas o podrían ser peores?. La respuesta nos la va a dar el análisis de Montecarlo.

El análisis de Montecarlo lo que hace es coger el conjunto de operaciones que hemos tenido y sacarlas al azar y comprobar estadísticamente que distintas soluciones tendríamos.

Por otro lado, operar con índices permite apalancamiento, es decir, para operar nos piden sólo un porcentaje de la operación. Podríamos tener 10.000 dolares y comprar 10 veces más.

Lo que he hecho en el gráfico es poner una línea por nivel de apalancamiento de tal forma que la línea roja inferior nos dice con qué probabilidad el draw down será inferior a un porcentaje para un apalancamiento de 1, es decir, sin apalancarse. Conforme subimos una línea sube el apalancamiento de 1 en 1.

Si utilizamos el sistema sin apalancamiento, el 95 % de las veces que operemos este sistema en 10 años tendremos un DD % inferior al 11 % y nunca llegará al 24 %.

Si utilizas el sistema apalancado por 2, el 95 % de las veces deberíamos tener un DD % inferior al 19 % y nunca debería llegar al 46 %.

Apalancado por tres podríamos tener DD % del 66 %. A partir de aquí lo veo inoperable psicológicamente.

En concreto, voy a empezar a utilizar el sistema apalancado por 2.

No quiero terminar este artículo sin comentaros que el viernes Sacyr cerró por debajo del stop, por lo que pongo orden de venta a mercado para cuando abra el lunes.

Las otras dos se mantienen hasta que salte el stop o hasta que este sistema expuesto de señal, en cuyo caso las venderé para empezar con este sistema.

Saludos.

domingo, noviembre 17th 2013en16:52

Felicidades por el sistema. Me parece extraordinario. Cuando puedas si quieres podrias hacer la simulacion con un futuro sin reinvertir para ver el resultado

domingo, noviembre 17th 2013en18:49

Siempre en tu linea, Es fantastico, De tu mano cualquier novato como yo crecerá mas rapido.Espero que sigas así , somos muchos los que te seguimos. Enhorabuena.

lunes, noviembre 18th 2013en00:09

Sin duda parece un buen sistema viendo los resultados, pero operar apalancado sin stop loss me parece muy arriesgado. Antes o después llega el hachazo, pero si llega tarde, la pérdida será sobre beneficios y no sobre capital, y parece que duele menos.

lunes, noviembre 18th 2013en09:51

Muchas gracias a todos.

Vicente, desgraciadamente el sistema empeora si le aplicas cualquier tipo de stop.

Precisamente porque no lleva stop loss le hice el análisis de montecarlo. Personalmente pienso que ir apalancado por 2 y tener un draw down que el 95 % de las veces que operara en 10 años este sistema fuese inferior al 19 % lo veo asumible.

Pero cada persona debe saber que hacer para dormir tranquilo por las noches.

Saludos.

lunes, noviembre 18th 2013en18:41

Yo dormiría tranquilo poniéndole un stop loss en la máxima pérdida que hubiese tenido el sistema en esos 10 años. Teóricamente saltaría una vez cada 10 años y ese sería el precio a pagar para dormir tranquilo.

lunes, noviembre 18th 2013en10:21

Excelente sistema!!!

lunes, noviembre 18th 2013en10:29

Gracias José Antonio.

Se bienvenido.

lunes, noviembre 18th 2013en12:36

Como has aprendido a manejar el Ami tan deprisa? Nos enseñaras? Hay algun manual o codigos para verlos? Saludos.

lunes, noviembre 18th 2013en15:23

El problema de Amibroker es que es muy complejo y todo esta en ingles.

Para empezar deberias leerte «Introduction to Amibroker» de Howard Bandy.

Saludos.