El artículo de hoy lo voy a dedicar a analizar a fondo el «Sistema Inercia Alcista para Acciones» y decidir definitivamente si lo opero con o sin stop loss.

Las pruebas que voy a seguir son la optimización de parámetros en el histórico, la operatividad del sistema en periodos fuera de muestra y el análisis de Montecarlo para determinar los draw down que tendremos con un 95 % de confianza. Todo ello sin reinversión de beneficios ni comisiones. Periodo 01/01/2002 al 31/12/2012.

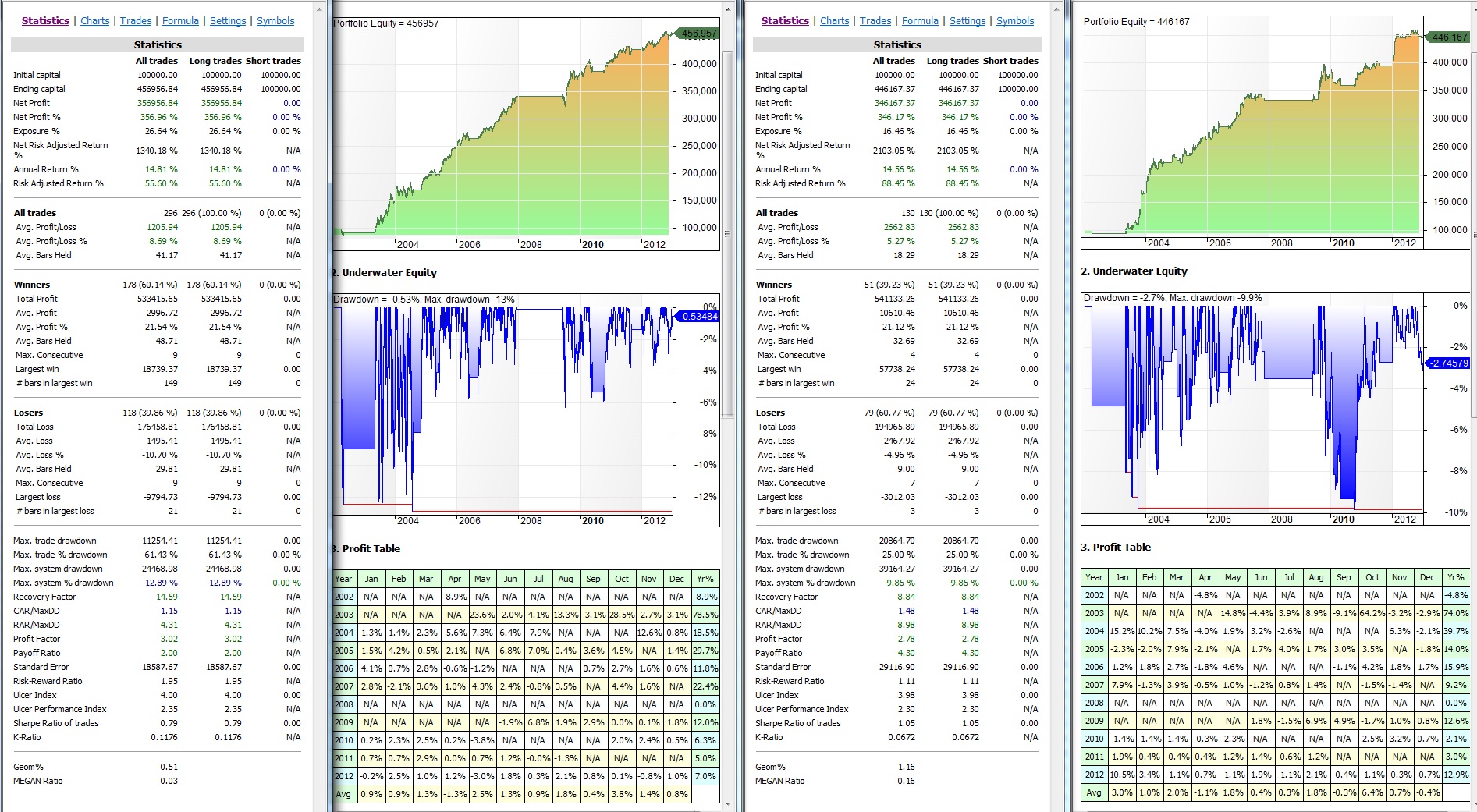

1.- Optimización de parámetros en el histórico (mejor relación Beneficio/Riesgo):

Las dos columnas de la izquierda corresponden al sistema sin stops, las dos columnas de la derecha corresponden al sistema con stop loss.

De esta primera prueba no podemos sacar un ganador claro, pues aunque el sistema sin stop tiene un pelín más de rentabilidad (CAR 14,81 frente a 14,56 %), el DD max % del sistema es menor cuando le aplicamos el stop loss (12,89 % frente al 9,85 %). Sin embargo el porcentaje de ganadores sin stop es bastante mayor (60 % frente a 39 %).

Hagámosle la siguiente prueba a ver si esta nos saca de dudas.

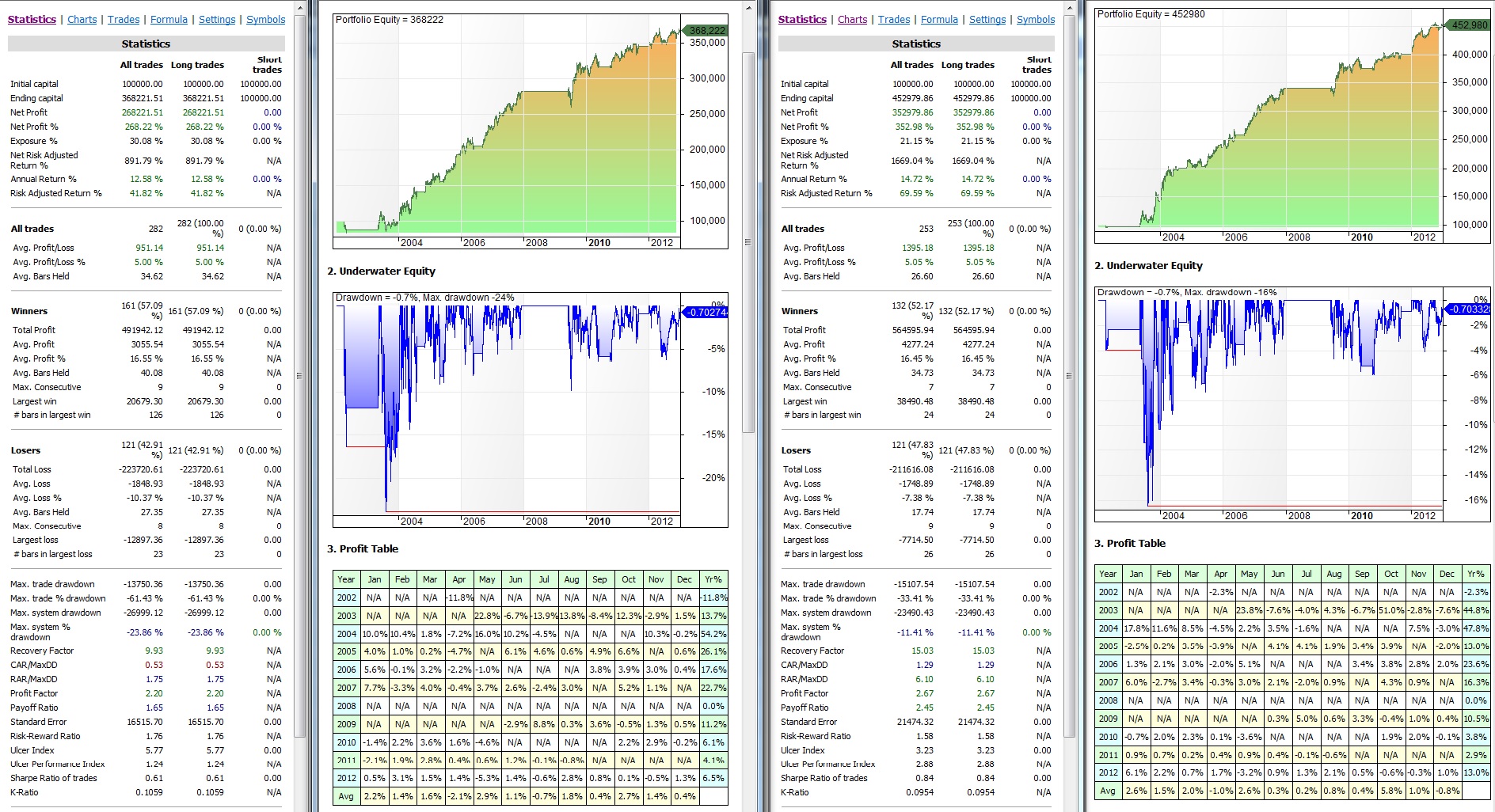

2.- Operando el histórico en periodos fuera de muestra.

En este caso, lo que hace el programa es optimizar las variables en un periodo determinado y aplicarlo al siguiente periodo que es el de fuera de la muestra. Haciendo esto repetidamente lo que tenemos es el equivalente a como hubiéramos operado en el pasado sin conocerlo.

Las dos columnas de la izquierda corresponden al sistema sin stop loss, las otras dos corresponden al sistema con stop loss:

Parece que esta prueba empieza a despejarme las dudas. Los datos representativos del sistema sin stop son, beneficio anual (CAR) del 12,58 %, porcentaje de operaciones ganadoras 57 % y DD max % del 23,86 %. El sistema con stop loss tiene por datos, beneficio anual (CAR) 14,72 %, porcentaje de operaciones ganadoras 52 % y DD max % del sistema 11,41 %.

Parece que merece la pena operar con stop loss. Pero siempre tendremos la duda de si esos draw down han sido fruto de la casualidad o son representativos. Salgamos de dudas haciendo la siguiente prueba.

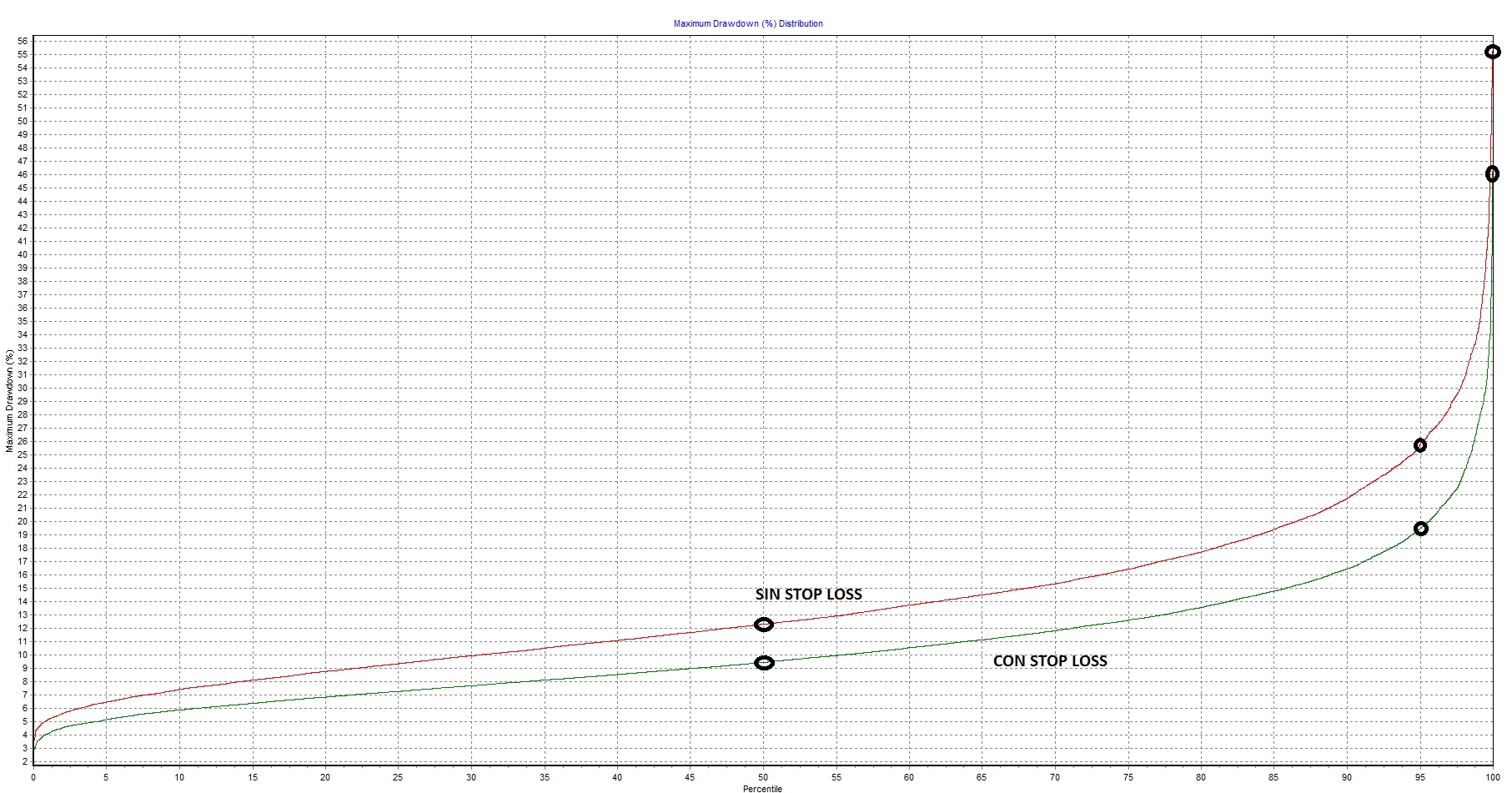

3.- Analisis de Montecarlo.

El siguiente gráfico nos muestra los draw down esperables tras operar el sistema 10.000 veces:

La lectura del gráfico anterior es que si operamos el sistema sin stop loss, con una confianza del 95 %, el máximo draw down del sistema será inferior al 26 %.

Si operamos el sistema con stop loss, con una confianza del 95 %, el máximo draw down del sistema será inferior al 20 %.

Por lo tanto, todo hace pensar que la mejor forma de operar este sistema es teniendo un stop loss de protección.

A partir del 1 de enero de 2.014 el sistema funcionará con stop loss.

Saludos.

jueves, noviembre 21st 2013en20:46

Hola,una pregunta: el stop se planifica como un multiplicador por el ATR, como x ej 3 veces el ATR o esta calculado con medias?

Un saludo,

jueves, noviembre 21st 2013en23:26

Hola Duk2.

Yo prefiero los stop loss en función de la volatilidad, es decir, como tu indicas, pero desgraciadamente este es un sistema rotacional y Amibroker no acepta este tipo de stop en este tipo de sistemas. Por lo tanto las pruebas las he tenido que hacer con stops porcentuales.

Saludos.

jueves, noviembre 21st 2013en21:02

Siempre es muy interesante el tema de stops. Ahora a colocarlo de forma que nos proteja de forma efectiva pero sin que lo barran para luego seguir la trajectoria inicial.

jueves, noviembre 21st 2013en23:32

Difícil objetivo donde los haya…