No todo el mundo sabe que existen diferentes tipos de futuros… lo mismo no le hace falta saberlo. Pero si tienes ganas de investigar y te preocupa el tema, te diré que hay varios tipos de futuros y los resultados de los sistemas dependen mucho del que se utilice.

Digamos que por cada activo hay dos tipos de futuros, los que tienen vencimiento y los continuos. Los primeros son los que se utilizan para operar. Los segundos están formados por la unión de los distintos futuros con vencimiento más reciente.

En función de como hagamos esa unión tendremos futuros continuos ajustados al vencimiento o sin ajustar, me explico.

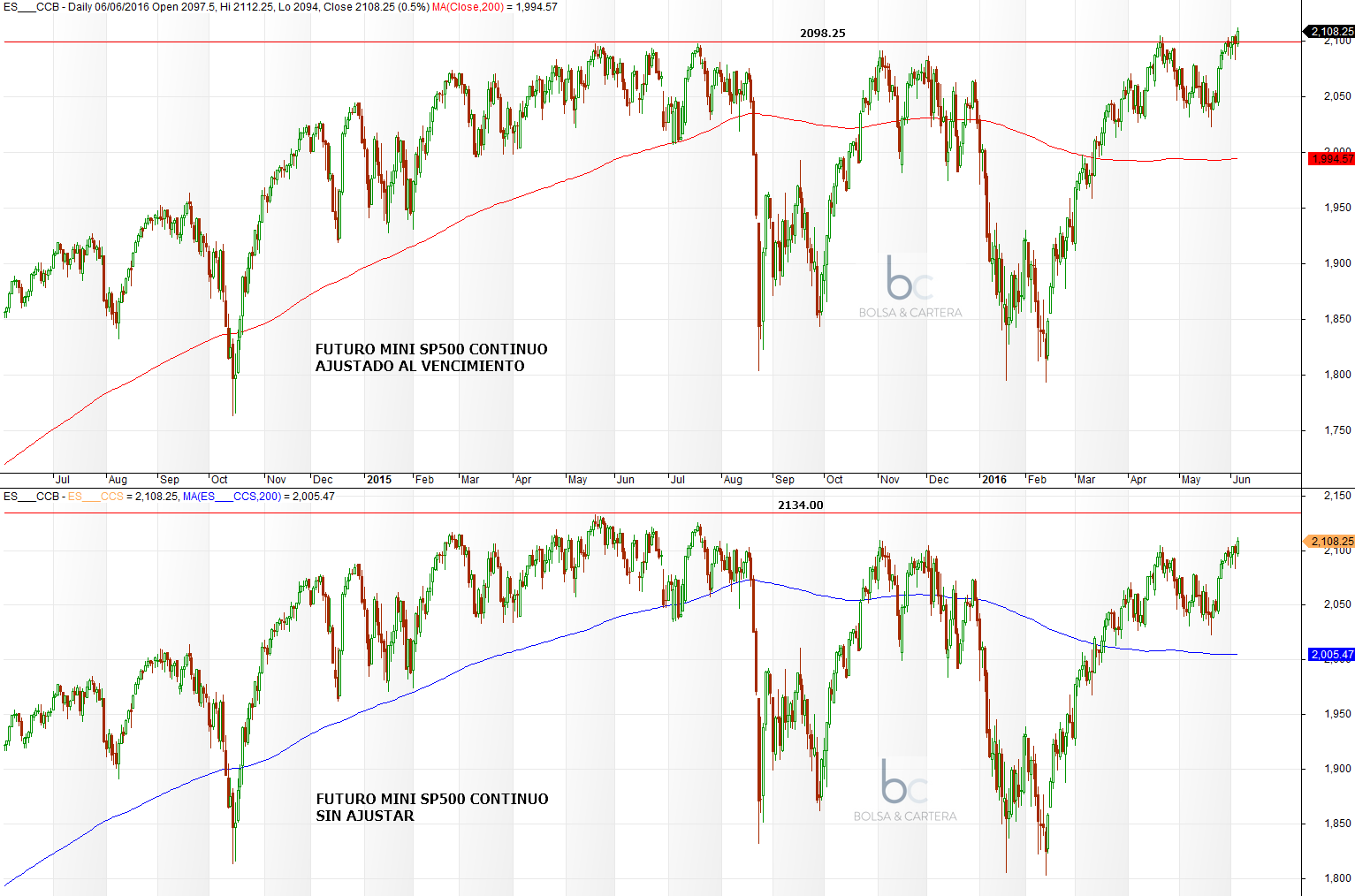

El valor de un futuro es distinto si lo miramos en cada uno de sus vencimientos. Por ejemplo el futuro mini del SP500 con vencimiento junio cerró ayer en 2.108,25. Sin embargo el siguiente, el de vencimiento septiembre, cerró en 2.099,50.

Conforme se acerca el vencimiento estos valores se aproximan, pero por lo general no llegan a ser iguales. Si cogemos el día del vencimiento y unimos las gráficas de estos dos futuros sin más, tendremos la gráfica del futuro continuo sin ajustar (en realidad esto se hace la semana anterior al vencimiento).

Si entre los cierres de los futuros hay un salto y lo que hacemos es igualar ese salto subiendo o bajando toda la gráfica de los futuros vencidos, obtendremos el futuro continuo ajustado.

Esto que parece un detalle insignificante, tiene muchas consecuencias en la operativa real. Veamos un ejemplo.

Imaginaros que un sistema da entrada en un futuro al que le faltan dos días para el vencimiento actual. Lo normal que hiciésemos es que entráramos directamente en el futuro con el siguiente vencimiento, así nos ahorraríamos tener que rolarlo. Imaginemos también que el sistema da salida si el precio supera 5 puntos del nivel de entrada. Llega el día del vencimiento y se da la condición porque el salto entre vencimientos es de 5 puntos.

Si utilizamos el futuro continuo sin ajustar, el sistema daría salida porque el no sabe que ese salto se ha producido por el vencimiento. Saldríamos sin beneficio.

Si utilizamos el futuro ajustado, el sistema no daría salida porque al ajustar los vencimiento no habría salto. Continuaríamos con la operación.

Este es un punto a favor de usar los futuros continuos ajustados. Pero no todo es positivo, también tiene inconvenientes.

Al ajustar el precio de los vencimientos pasados, estamos modificando los precios y se pueden dar los siguientes casos:

1.- Los precios pueden llegar a ser negativos. Hay indicadores y formulas que cuando el precio oscila cerca de la zona cero, donde un día el precio puede ser positivo y al día siguiente negativo, puede dar señales falsas en el backtest.

2.- Si los precios disminuyen, entraríamos en las operaciones comprando más futuros (no siempre, pero puede pasar) y puede afectar a factores como comisiones, etc…

En fin, esto son unos pros y contras de usar unos futuros u otros en los sistemas. No me quiero extender más. Ya os he contado la problemática y hay libros que hablan extensa y detalladamente de la misma. Simplemente lo he contado porque a alguien le podrá venir bien.

Yo al final me decanté por los futuros continuos ajustados. Son los que utilizo para los estudios de mis sistemas.

Antes de despedirme os voy a mostrar otra imagen con un detalle bastante curioso:

Si en el SP500 utilizamos el futuro ajustado estamos en MAXIMOS HISTORICOS… vía libre. Fijaros también en el valor de la media de 200 sesiones… varían bastante.

Saludos.