Está claro que no hay quien os engañe y muchos de vosotros habíais pensado que si el sistema de trading SVXY salía de la cartera haciéndolo bien es porque había algo mejor. Efectivamente, hoy os presento el sistema SVXY Plus.

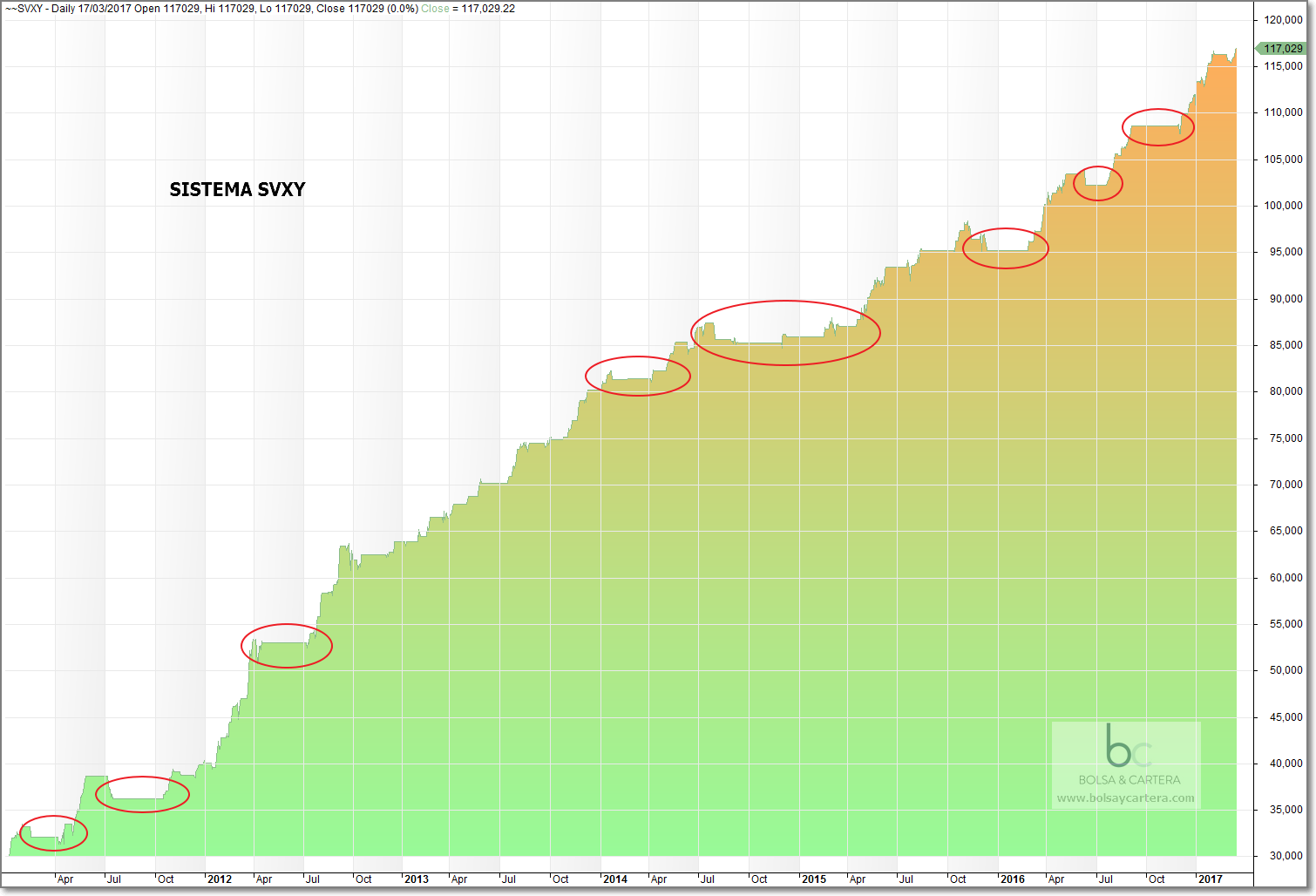

Curva de capital del sistema SVXY

No me voy a entretener en contaros todas las bondades del sistema SVXY porque ya las vimos en el anterior artículo.

Me voy a centrar en su punto flojo que son las elipses rojas. Estas elipses son periodos en los que el sistema no opera. No opera porque el mercado empieza a tener mucha volatilidad y estas condiciones no son buenas para este sistema.

Pero si consiguiéramos operar en todo momento ( o casi todo ) conseguiríamos una curva más rectilínea. Esto lo consigue el sistema SVXY Plus.

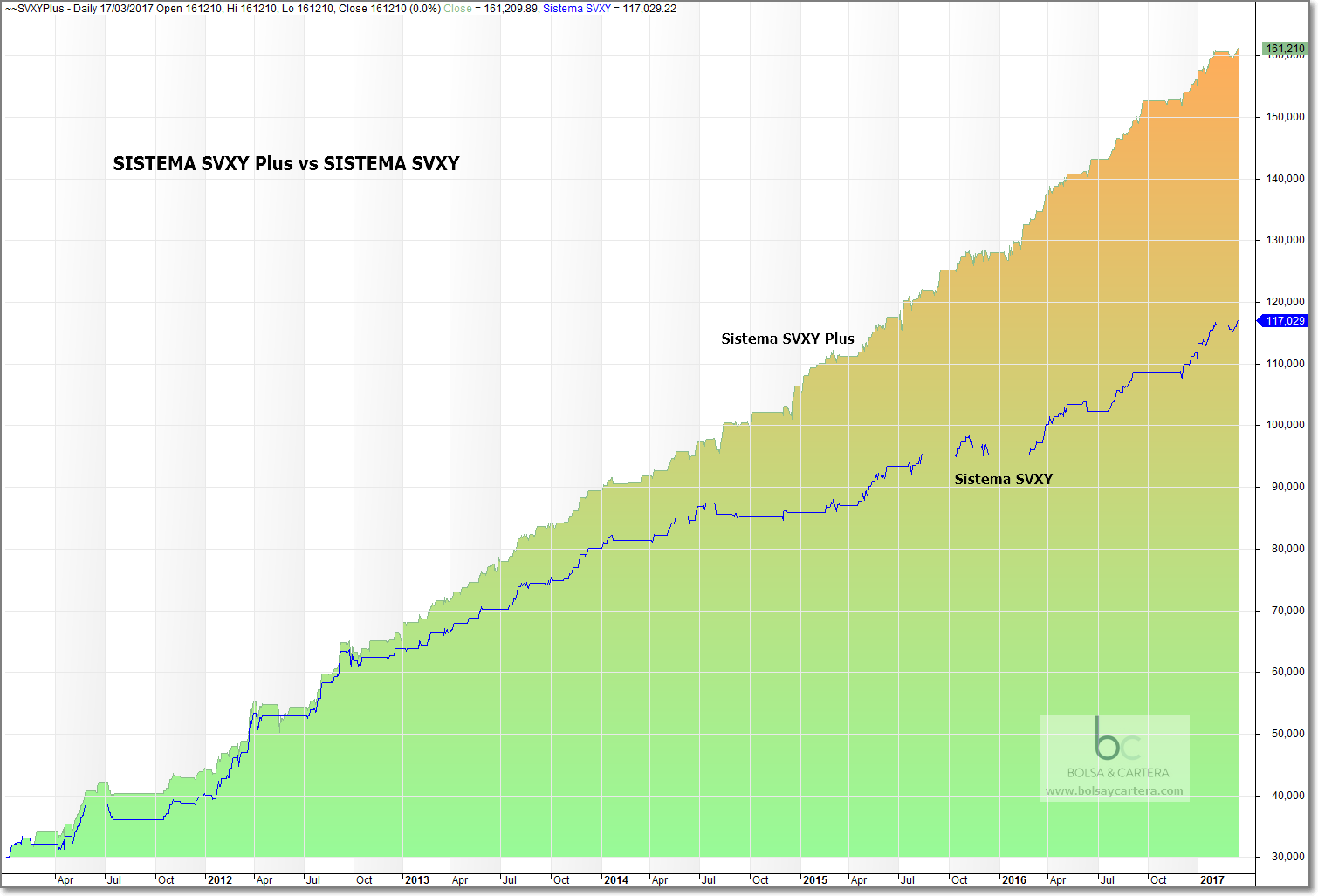

Sistema SVXY Plus vs sistema SVXY

El sistema SVXY Plus realiza las mismas operaciones que el sistema SVXY, pero cuando el mercado se pone nervioso sigue operando, pero esta vez escalonadamente, tal como vimos en el artículo del sistema XIV Piram.

En la imagen se puede apreciar que la mejora es demoledora. Ahora podéis entender porque cambiamos algo tan bueno. Lo hacemos por algo superior. Vamos a ver sus estadísticas.

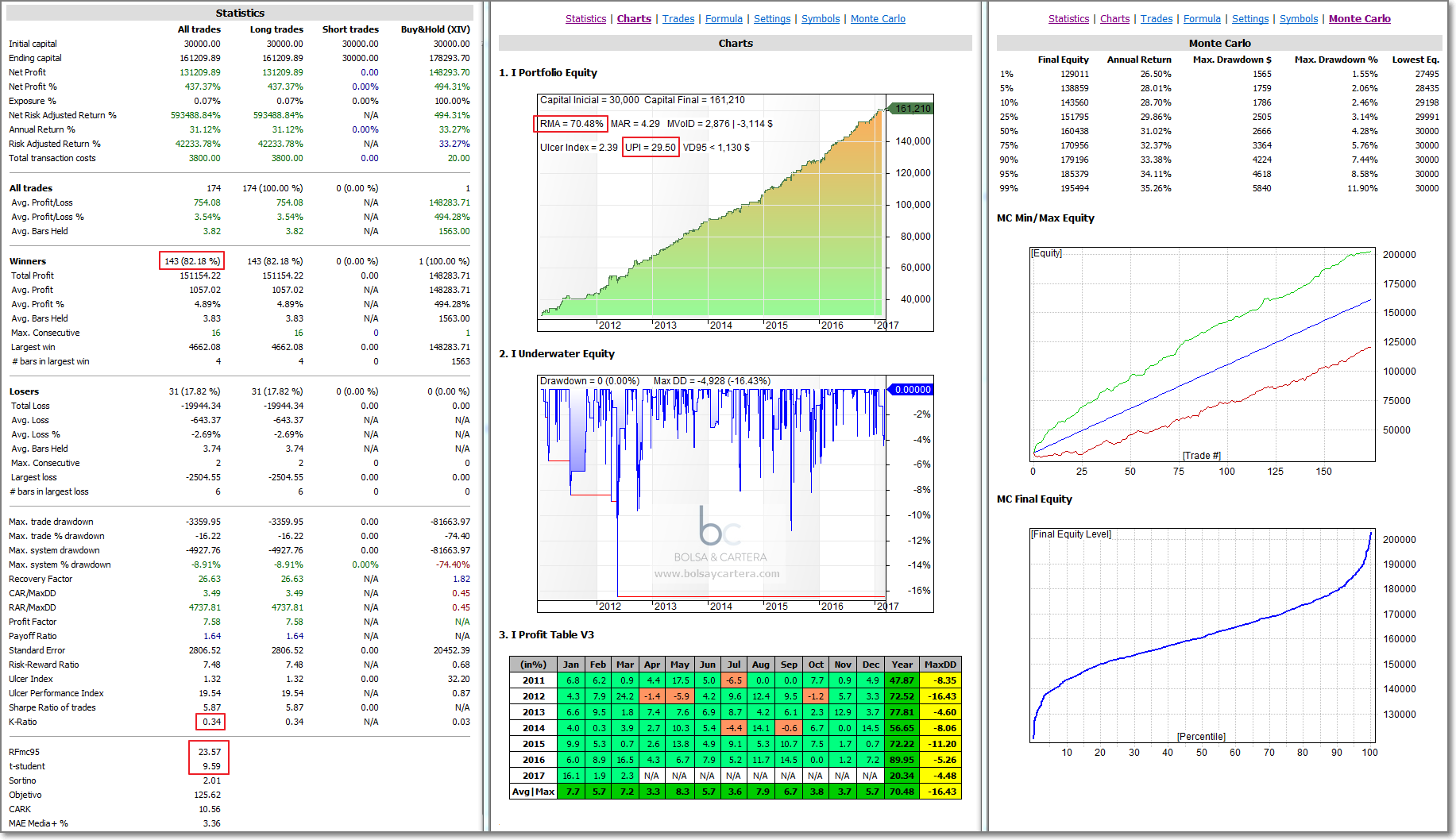

Desde 2011 hasta el 17/03/17. No se reinvierten beneficios y se aplica una comisión de 10$ por cada compra, venta o escalonamiento.

Podríamos resaltar todas las estadísticas pero sólo me voy a centrar en:

- Rendimiento medio anual del 70%

- UPI del 29,50. Ya sabéis que para mi este indicador es el mejor para medir la relación beneficio riesgo… y es extraordinario.

- 82% de porcentaje de aciertos.

- Nunca había visto un K-Ratio tan alto en un sistema 0,34.

- Recovery Factor de Monte Carlo (RFmc95) 23,57. Altísimo.

- t-student 9,59. Sin calificativos

Las estadísticas son espectaculares, así es que, más de uno se preguntará porque no aumentamos el capital destinado a este sistema.

Pues tenemos varios motivos:

- El primero es que estamos operando volatilidad y no hay activo más traicionero y nervioso que este, por lo que cuando las cosas se pongan feas, lo agradeceremos.

- El segundo es que disponemos de poco histórico. Esto es un problema, pues no sabemos cómo se comportó este sistema en mercados bajistas.

- Tercero. Si en cualquier sistema se cumple el dicho de que «el mayor drawdown es el que está por llegar», en este con mayor motivo.

Espero que os haya gustado este sistema tanto como a mi.

A partir de ahora lo disfrutaremos en la zona premium.

Saludos.

jueves, marzo 23rd 2017en10:52

¡¡Impresionante!!

Lástima de no disponer de mas histórico.

Un saludo.

jueves, marzo 23rd 2017en11:10

Hola Dor.

Es una lástima si, pero es lo que hay.

Lo monitorizaremos para controlarlo y poco más se puede hacer.

Saludos.

jueves, marzo 23rd 2017en12:50

Sería interesante ver como se habría comportado en 2008. Ya que este tipo de sistemas, tienen rendimientos altísimos pero cuando vienen mal dadas los drawdowns también son de campeonato. Del orden del 50-60%. De todas formas que sólo perdiera un 15% en verano de 2015, es síntoma de que el sistema es bueno. Si quieres te puedo pasar una simulación del XIV desde 2004 y aunque sólo fuera por curiosidad probar como se habría comportado en 2008.

Un saludo

jueves, marzo 23rd 2017en13:46

Hola Fernando, se bienvenido.

A mi también me hubiese gustado saber como se hubiese comportado en 2008, pero no es posible.

El 2015 el drawdown no llegó al 12%. Fue en 2012 cuando pasó del 16%.

Eres muy amable ofreciéndome los datos sintéticos del XIV desde 2004. Te lo agradezco, pero los tengo. Lo que pasa es que no los uso. No creo que sean capaces de replicar lo que sucedió entonces.

Y no soy el único. Si tienes tiempo y puedes, leete el artículo de Cesar Alvarez: http://alvarezquanttrading.com/2016/11/16/is-synthetic-xivvxx-data-safe-to-use/

Saludos.

viernes, marzo 24th 2017en09:39

Yo tengo 2 dudas:

-Cuando monitorizas el sistema para controlarlo, y así ver si empeoran los ratios para detener su operativa,¿puede ser que una sola operación te lleve a un drawdown muy alto(y entonces no tendría sentido su monitorización, porque una sola operación ya te puede generar un drawdown más grande que el histórico)?

-Cómo has solucionado el problema de tener que avisar de las órdenes minutos antes del cierre, para aprovechar el gap de apertura?

En breve te paso mis dudas a la hora de colocar las órdenes en interactive brokers. ¿Te lo envío por correo electrónico?

viernes, marzo 24th 2017en10:27

Hola Carlos,

Puede ser que una sola operación nos lleve a superar el máximo drawdown de ese sistema.

En tal caso, si este nuevo máximo drawdown fuera superior al del percentil 95 del análisis de Monte Carlo, dejaríamos de operar el sistema hasta comprobar que se recupera.

Conseguí programar el sistema para que comprara en la apertura del día siguiente (no es fácil cuando se piramida) y comprobé que los resultados son muy similares (hay gaps bajistas y alcistas). Por lo tanto compraremos en la apertura del día siguiente.

Si crees que son dudas generales ponlas en los comentarios si son particulares, por correo.

Te contestaré cuando pueda. Hoy estaré fuera todo el día.

Saludos.

domingo, marzo 26th 2017en22:42

¡Genial!!!!

Mejorando tus sistemas constantemente.

Un abrazo Ramón.

lunes, marzo 27th 2017en08:16

Gracias Titosix!!!

martes, marzo 28th 2017en23:42

Ya que no vas a emplear el viejo ¿estas dispuesto a vender el código?

miércoles, marzo 29th 2017en07:14

Hola Saul, se bienvenido.

Siento decirte que este tipo de códigos no son públicos y no puedo compartirlos ni venderlos.

Puedes disfrutar de sus señales en la zona premium.

Saludos.