Anoche, tras superar el 60% de rendimiento en lo que va de año, uno de los usuarios de la zona premium definió la cartera como «bestial». Aunque estoy de acuerdo y no salgo de mi asombro, no debería, pues en el estudio de Montecarlo que hicimos en su día, ya nos decía que «lo normal» es que acabemos el año con un beneficio entorno al 73%. Si seguimos así, lo superaremos ampliamente.

Rendimientos diarios acumulados de la cartera 2017

Gracias a la gran sesión de trading de ayer, en la que la cartera se revalorizó más de un 8,4% del capital inicial, llevamos un 62,44% de beneficio, frente a nuestra referencia, el índice SP500, que lleva un 10,14% en lo que va de año. ¡ E S P E C T A C U L A R !

Otro de los usuarios de la zona premium me pedía que hiciese una reflexión acerca de la volatilidad de la cartera en el día de ayer.

En el enlace anterior que os he puesto del estudio de Montecarlo, también viene el correspondiente a la volatilidad.

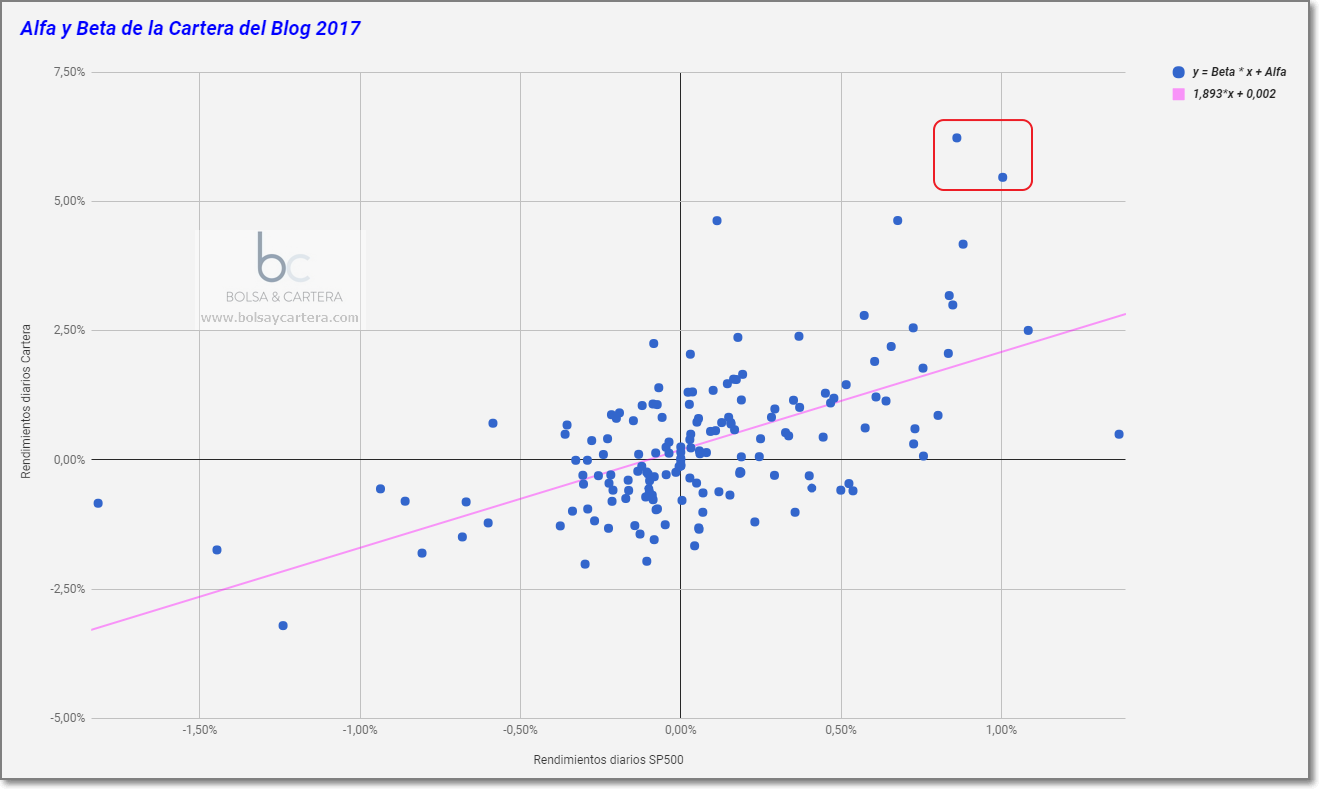

La cartera se diseña para que no haya una volatilidad diaria superior al 5%, pero cuando decimos esto, no se trata de cumplirlo estrictamente sino con un margen de confianza duro.

Nada se puede diseñar con una fiabilidad del 100% y menos en bolsa, pues estaríamos intentando controlar tanto el riesgo que estaríamos atados y no obtendríamos apenas beneficios.

Imaginaros el crack del 87 en el que el mercado cayó más de un 20% en un solo día. Aunque nuestro apalancamiento hubiese sido de 1:1 la volatilidad de la cartera hubiese sido superior al 20% si hubiéramos estado invertidos en renta variable. De ahí que os diga que hay que trabajar con un margen de confianza.

Yo he impuesto en mi cartera un margen de confianza estricto. La volatilidad diaria de la cartera no debe superar el 5% con un margen de confianza del 95%, es decir, el 95% de las veces la volatilidad diaria deberá ser inferior al 5%. Y digo más, el tanto por ciento lo tomamos con respecto al capital inicial.

En lo que va de año, llevamos 154 sesiones de trading y tan sólo 5 veces hemos superado el 5% de volatilidad diaria con respecto al capital inicial (encima hemos tenido suerte y todas ellas han sido al alza). Esto supone que sólo 3,25% de las veces la volatilidad diaria ha sido superior al 5%.

Hago hincapié en que la volatilidad es sobre el capital inicial porque si fuera sobre el capital del día anterior las ocasiones en que la volatilidad hubiese superado el 5% hubiesen sido menos.

Concretamente dos ocasiones.

Si crees que te puede interesa recibir las señales de los sistemas de trading de la cartera del blog por adelantado o descargarte códigos para amibroker, puedes suscribirte a la zona premium. ¡Anímate, te esperamos!

Saludos.

martes, agosto 15th 2017en10:30

Bestial es poco…increibles números Ramón. Grandísimo trabajo eres un supercrack. Un abrazo

martes, agosto 15th 2017en10:51

🙂 🙂 Gracias Mictrad!!

Saludos.

miércoles, agosto 16th 2017en07:33

La verdad que sí, impresionante! !!

El buen trabajo da sus frutos.

Muchas gracias

miércoles, agosto 16th 2017en09:04

Gracias Jordi!!!

domingo, agosto 20th 2017en20:14

Como va la construccion de la cartera de largo plazo?

Como sea como esta…

un saludo

lunes, agosto 21st 2017en06:49

Hola Roberto, estoy trabajando en ella.

Ya tengo afinado el sistema tendencial que será su base. Esta semana lo publicaré.

Saludos.