Pues ya tengo lista la cartera de la que os he estado hablando estos días. He tratado de diseñar una cartera que, sin asumir mucho riesgo, consiga el máximo beneficio posible.

El Nombre

El nombre de la cartera será Quant USA. Quant porque se opera exclusivamente a través de sistemas de trading y USA porque sólo operaremos productos de Estados Unidos.

Objetivos

Todos sabemos de las bondades de la cartera actual (ver análisis de Montecarlo), sólo hay que ver la rentabilidad que llevamos en el año, sin embargo hay inversores que no toleran un alto riesgo o no disponen de mucho capital para poder replicar la cartera. Por lo tanto, los objetivos que pretendemos conseguir con esta cartera son:

- TRANQUILIDAD: Queremos que la cartera no sea muy volátil y que tenga bajo riesgo. Que con una alta probabilidad, el máximo drawdown a un año, sea inferior al 10%

- RENTABILIDAD: Queremos conseguir el máximo beneficio posible con la tranquilidad mencionada. A ser posible, acabar todos los años en positivo y batiendo a nuestra referencia el índice SP500.

- UNIVERSAL: Queremos que cualquier inversor, independientemente de su capital, pueda replicarla.

- LARGO PLAZO: Los objetivos de la cartera se deberán cumplir en el largo plazo, que es periodo para el que se ha diseñado. Si se quiere replicar, debería ser mínimo 2 años para que los sistemas se dearrollen adecuadamente, aunque se recomienda el mayor tiempo posible para aprovechar la potencia del interés compuesto. Por lo tanto, deberías asegurarte que no vas a necesitar el dinero en ese plazo.

Diseño de la Cartera

Para conseguir los objetivos anteriores hemos diseñado la cartera en base a dos pilares: Apalancamiento y diversificación.

- Sólo vamos a apalancarnos por 2 como máximo. Un 100% del capital lo usaremos para operar acciones y ETFs y el otro 100% para operar futuros exclusivamente.

- Usaremos diversos tipos de sistemas que estén descorrelacionados, así como distintos mercados para aumentar la divesificación.

Siguiendo estos criterios la cartera estará compuesta por los siguientes sistemas de trading:

- Sistema Tendencial: Operará 20 acciones como máximo del SP500.

- Sistema INT: Operará 4 acciones como máximo del Nasdaq 100

- Sistema INR: Operará 5 acciones como máximo del Nasdaq 100

- Sistema SPY Aceleración: Operará el etf SPY y el etf TLT

- Sistema MersiSP: Operará el futuro mini del SP500

- Sistema Letras: Operará los futuros de las letras a 10 y a 5 años del tesoro americano (T-note).

Se cubrirá la divisa para que no afecte a los resultados.

Todos los backtest que se van a presentar tienen en cuenta las acciones deslistadas de sus respectivos mercados.

A todas las operaciones se les ha aplicado su comisión de compra-venta.

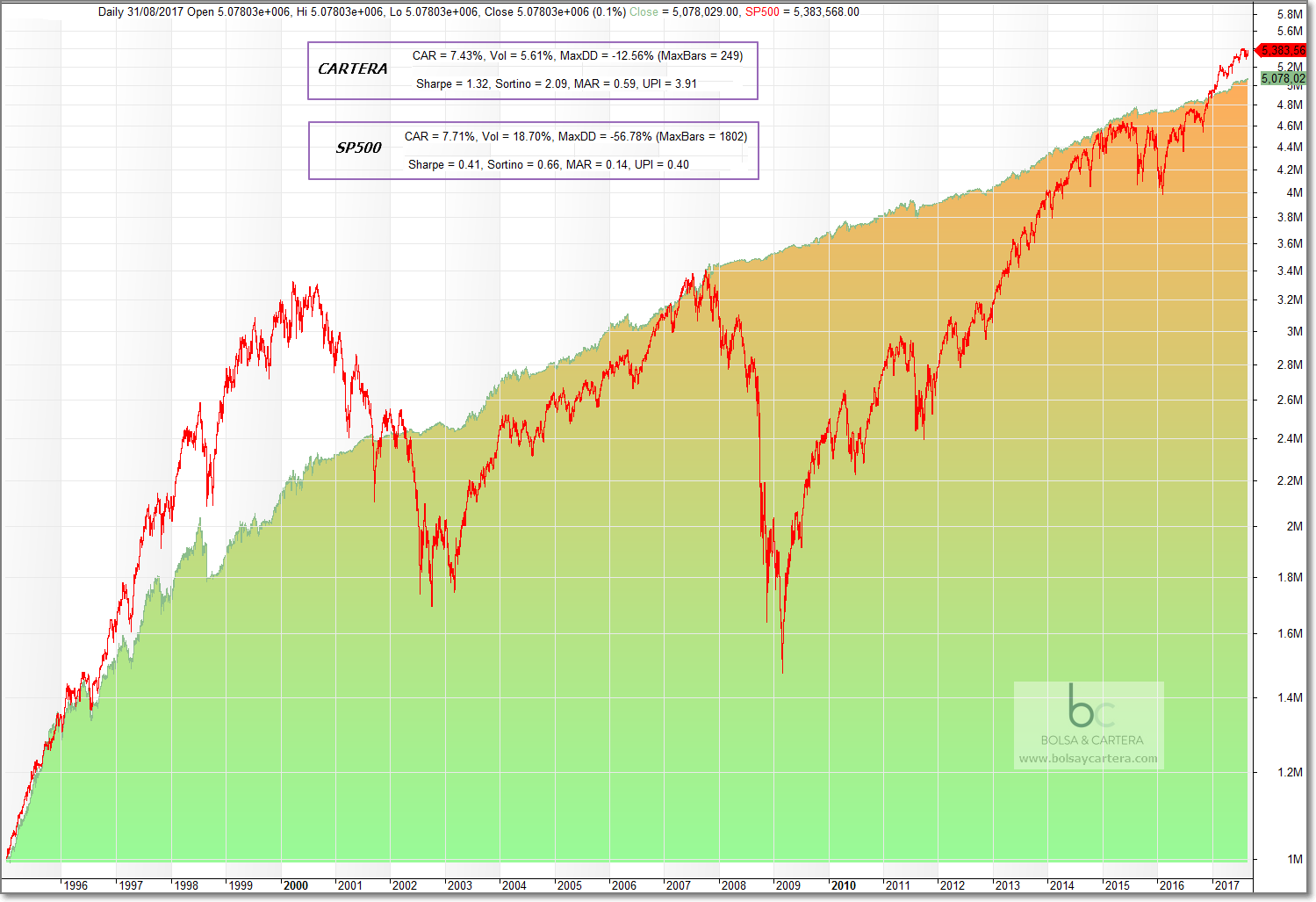

SIN REINVERSIÓN DE BENEFICIOS

Siguiendo la filosofía de este blog, a continuación os presento un backtest con la combinación de los sistemas anteriores sin reinvertir beneficios:

Como veis en la imagen, en este periodo de algo más de 22 años, nuestra cartera y el SP500 acaban prácticamente empatados. Sin embargo la tranquilidad que ofrece nuestra cartera frente a las turbulencias del SP500 no tiene comparación. Debido a esto, todos los ratios que contemplan beneficio y riesgo son infinitamente mejores: Sharpe, Sortino, MAR y UPI. Si nos fijamos en el drawdown las diferencias se acentúan.

Pero no es justo que comparemos el índice SP500 con una cartera que no utiliza su mejor arma, el interés compuesto a través de la reinversión de beneficios.

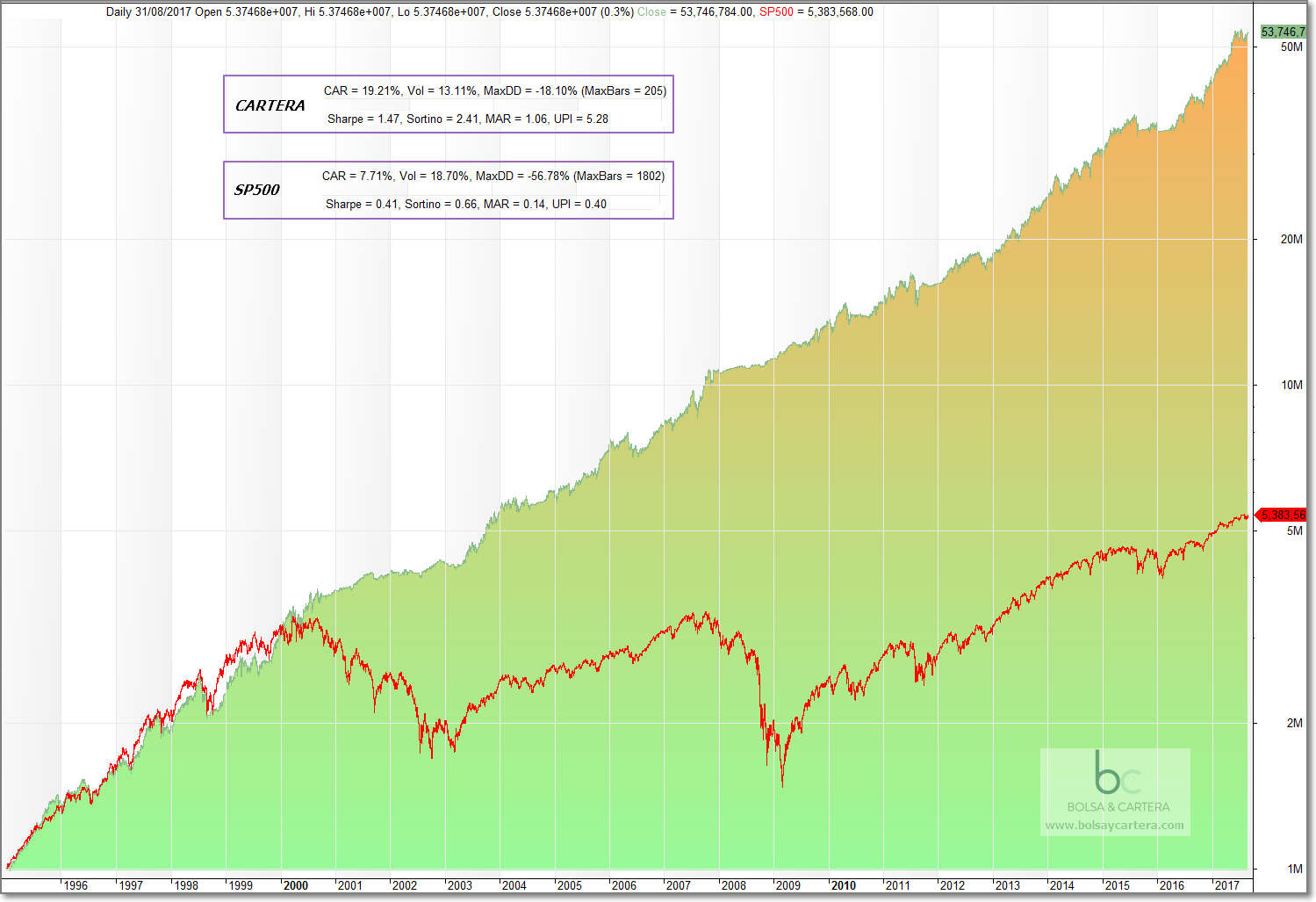

CON REINVERSIÓN DE BENEFICIOS

Está será la forma en la que operemos la cartera Quant USA. Poniendo la imagen anterior simplemente quería que se pudiera comparar con la siguiente para que veáis el poder de la reinversión.

La primera observación que he de hacer es que la escala es logaritmica. Si no lo hubiese hecho así, no podríamos haber apreciado lo que hizo el SP500.

De tener una rentabilidad empatada con el SP500, hemos pasado a más que duplicarla (CAR 19,21%)

Los ratios benefico/riesgo, Sharpe, Sortino, MAR y UPI mejoran reinvirtiendo beneficios.

Sólo el Máximo Drawdown empeora y sube a 18,10% (nada que ver con el 56,78% del SP500), pero hay que tener en cuenta que es en un periodo de casi 23 años.

Si en 1995 hubiésemos invertido en esta cartera un millón de euros (ya sé que en aquella época no existían los euros, jejeje) ahora mismo tendríamos casi 54 millones. Invirtiendo en el SP500 sólo tendríamos 5,5 millones.

Además quiero hacer constar que desde abril del 2016, todos los sistemas que forman la cartera están operando en real.

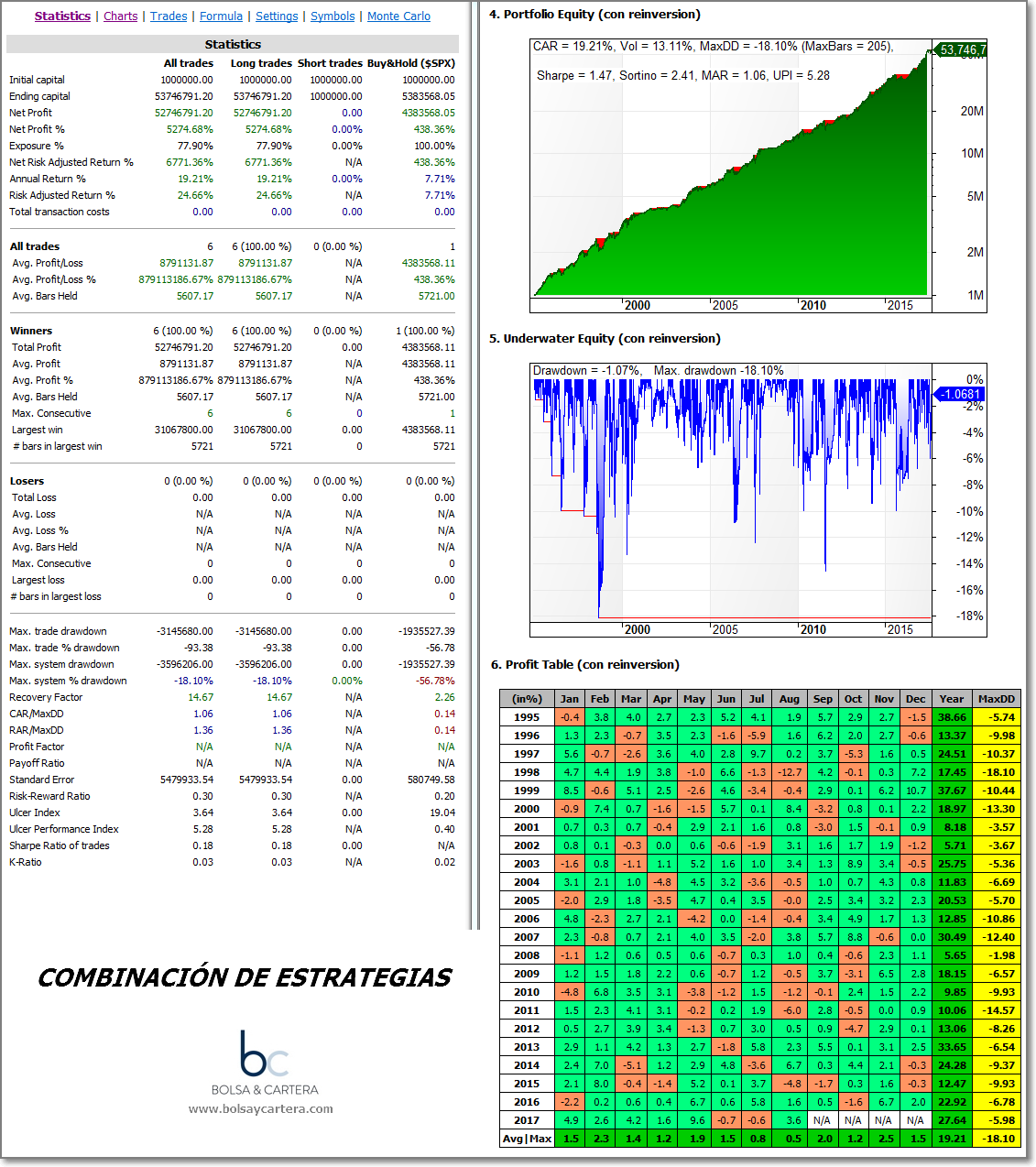

Veamos las estadísticas y las rentabilidades mensuales y anuales:

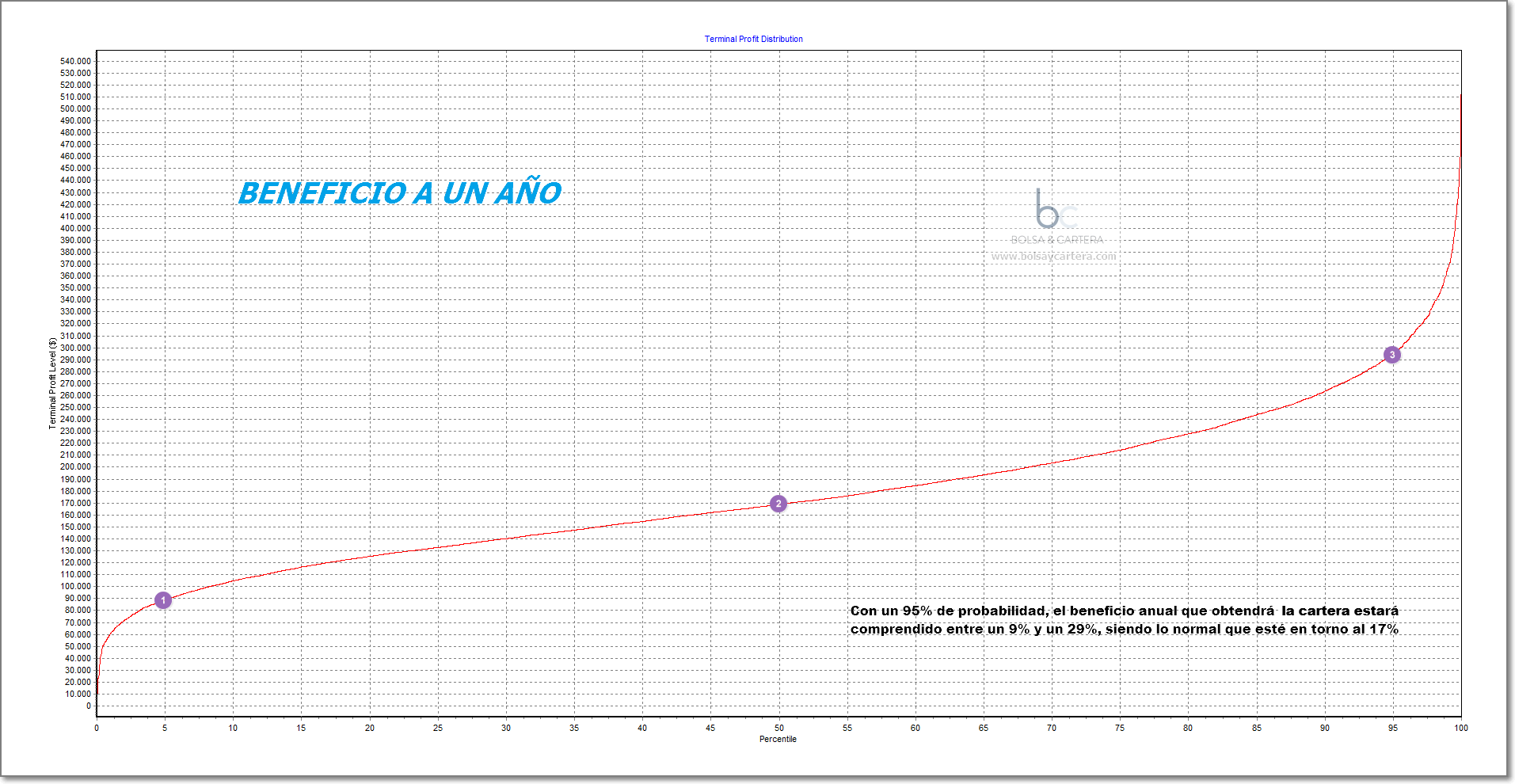

Análisis de Montecarlo

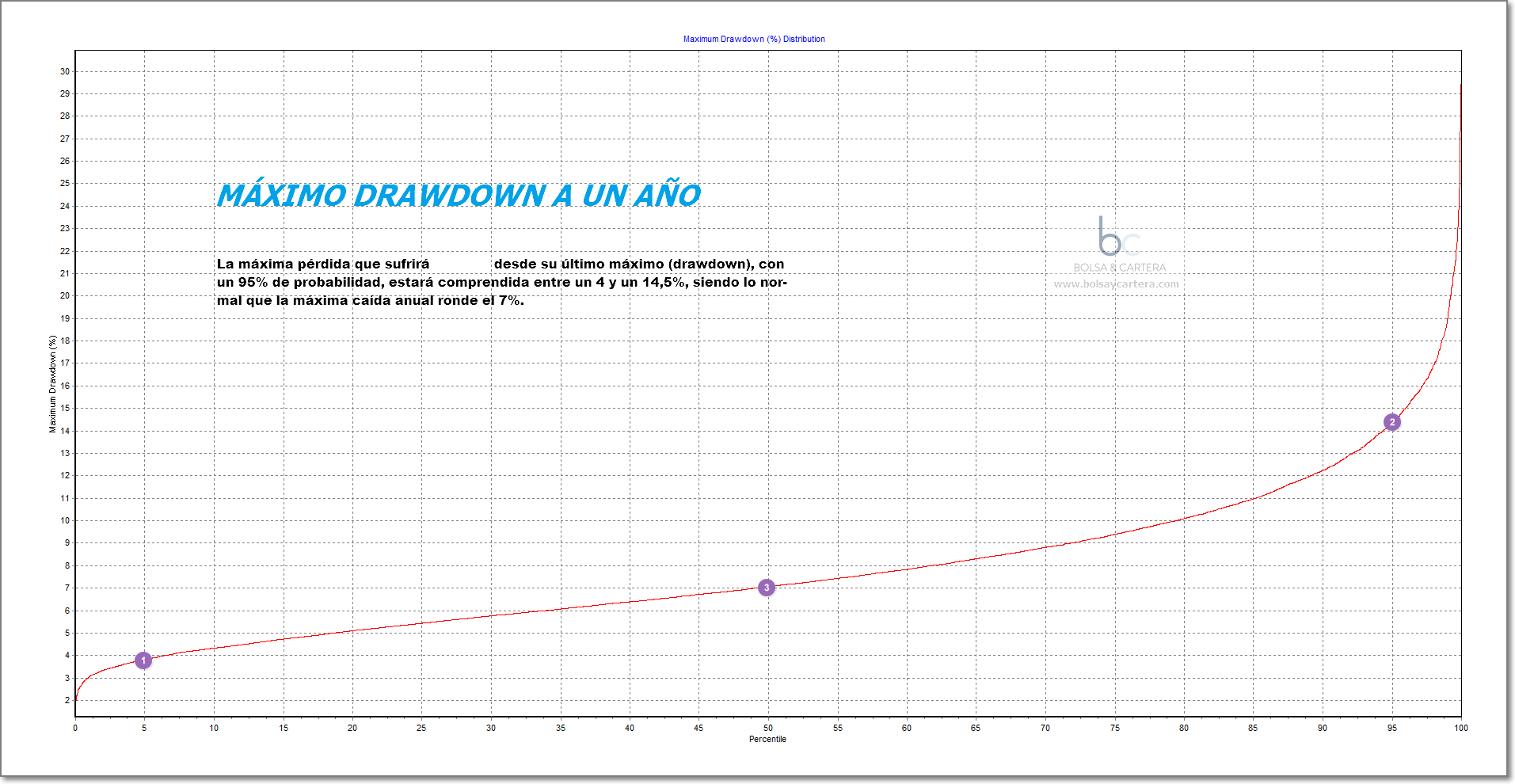

El análisis de Montecarlo nos viene a decir que debemos esperar de la cartera en el próximo año.

Con un 95% de probabilidad, el beneficio anual que obtendrá la cartera, estará comprendido entre un 9 y un 29%, siendo lo normal que esté en torno al 17%.

Con un 95% de probabilidad, el máximo drawdown que tendrá la cartera en el próximo año, estará comprendido entre el 4 y el 14,5%, siendo lo normal que esté en torno al 7%.

Con un 80% de probabilidad el máximo drawdown para el próximo año, será inferior al 10%.

Aquí concluimos la presentación de la cartera Quant USA. Hemos visto que cumple los objetivos de «Tranquilidad, Rentabilidad y Largo Plazo«, sólo quedaría pendiente cómo cumplir el objetivo «Universal» que veremos en los próximos artículos.

Saludos.

martes, septiembre 19th 2017en16:25

Buenas tardes Ramón, te digo siempre la web pero esta vez me gustaría seguirte en la cartera quant usa, pero tengo varias dudas. La primera es, que plataforma, tengo que contratar para poder replicar tus acciones. Al ser 20 operaciones, habrá un buen pico en Comisiones, y luego, la zona premium, es el mismo coste que la otra cartera. Un saludo y muchas gracias por tu trabajo.

martes, septiembre 19th 2017en17:22

Hola Jorge, se bienvenido.

Todavía no os puedo adelantar mucho. Sólo deciros que las comisiones ya están incluidas en los backtest y replicar la cartera va a ser de lo más sencillo.

Pronto tendréis toda la información.

Saludos.

miércoles, septiembre 20th 2017en10:10

¡¡Enhorabuena Ramón por este excelente trabajo!!

Seguro que esta cartera batirá de largo a todos los fondos de inversión que nos hacen tragar los bancos a los pequeños inversores y ahorradores.

Expectante quedo, para que expliques próximante, el objetivo de «Universal».

Un saludo.

miércoles, septiembre 20th 2017en10:43

Gracias Dor!!!

Esperemos que así sea… a los bancos hay que darles de comer aparte, ufff.

Espero en breve poder explicar el objetivo «Universal»

Saludos.

viernes, septiembre 22nd 2017en15:59

Enhorabuena Ramón por tu excelente trabajo,

Veo que la cartera tiene algunos componentes de la actual, supongo que irá menos apalancada en los sistemas INT o INR, aunque en Mersi SP para apalancarse menos habría que comprar cfds en vez de futuros.

Supongo que en tendencia alcista el sistema que más pese será el nuevo tendencial de acciones, ¿es así?

Un saludo

viernes, septiembre 22nd 2017en21:05

Hola Juan.

Efectivamente esta cartera va bastante menos apalancada. Máximo por 2.

El sistema que más peso tiene es el tendencial.

Pero no le des muchas vueltas a cómo operarla. Ya os lo contaré yo.

Saludos.