El segundo y último cambio que haremos antes de iniciar la Cartera del Blog 2018, lo realizaremos dentro del sistema SVXY. Es uno de los sistemas más lucrativos que tenemos en la cartera, sin embargo es el que más respeto me causa, tanto por su alta volatilidad como por el poco histórico de que disponemos.

Es el típico sistema de trading que hace bueno el dicho «el mayor drawdown es el que está por llegar».

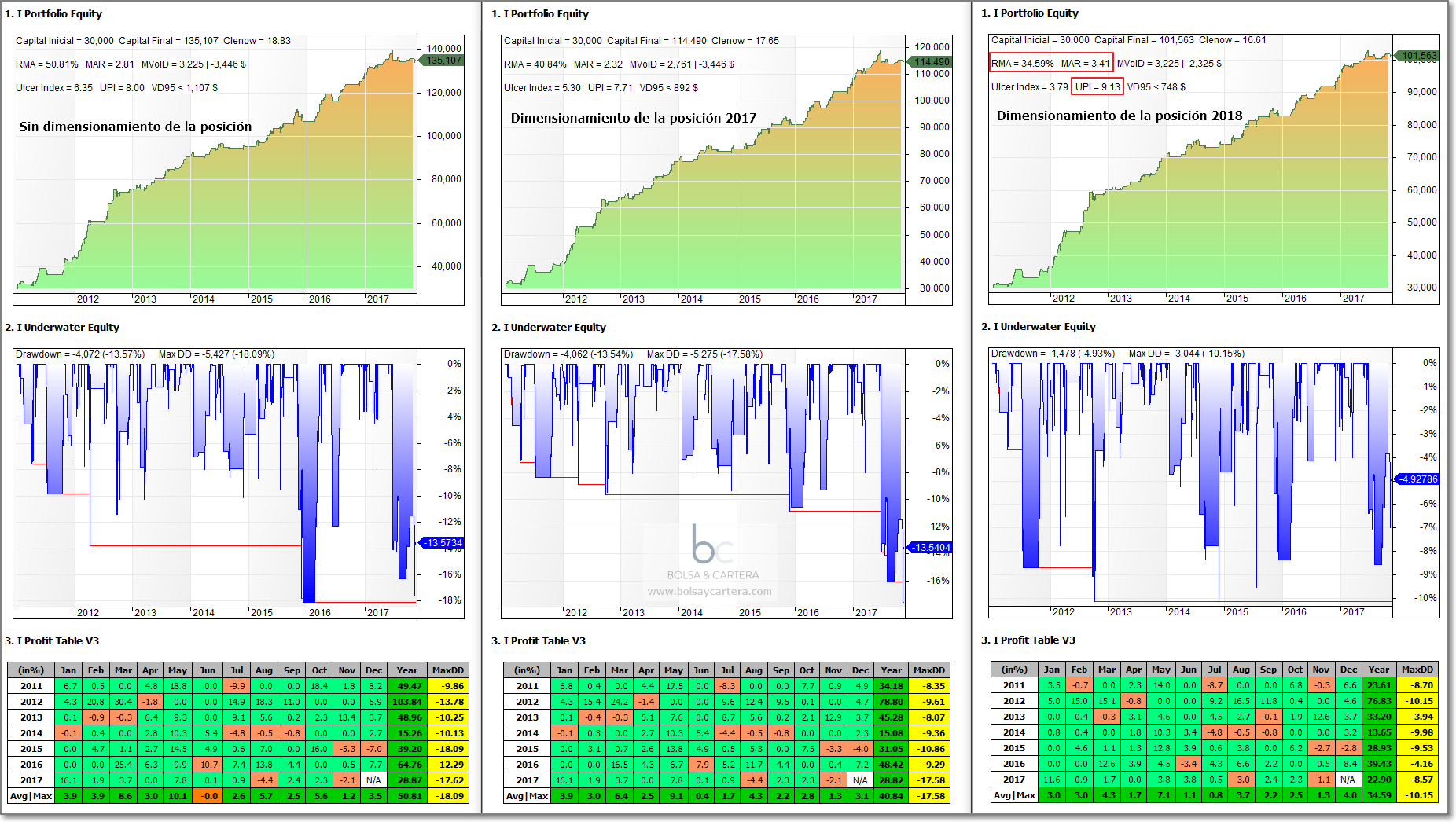

Siguiendo fiel a mi estilo, voy a sacrificar parte de su rentabilidad para mejorar los ratios rentabilidad/riesgo. Viendo la siguiente imagen entenderéis mejor todo lo que os voy a explicar.

1.- En la imagen de la izquierda tenemos un backtest del sistema, con todo el histórico que disponemos. Se aplican 20$ de comisión por operación, pero no se reinvierten beneficios. En cada operación empleamos en capital inicial al completo, es decir, no dimensionamos la posición.

Como podéis comprobar el resultado es excelente, pero como os decía al principio, debido al poco histórico y al activo que opera, no me atrevo a utilizar este sistema sin tener controlado el dimensionamiento de la posición. Por eso en 2017 ya dimensionamos por volatilidad.

2.- En la imagen central tenemos un backtest del sistema, con todo el histórico que disponemos. Se aplican 20$ de comisión por operación, pero no se reinvierten beneficios. La posición se dimensiona en función de la volatilidad del activo que operamos (SVXY o XIV).

Vemos que durante todo el 2017 nos ha ido bien, sin embargo, pusimos este filtro para controlar el drawdown y vemos que no ha sido capaz. Es decir, hemos tenido la misma rentabilidad y el mismo drawdown que utilizando el sistema sin dimensionamiento de la posición.

Por eso me he decidido a añadirle otro control más a través del dimensionamiento de la posición, se trata del caso tercero.

3.- En la imagen de la derecha tenemos un backtest del sistema, con todo el histórico que disponemos. Se aplican 20$ de comisión por operación, pero no se reinvierten beneficios. Ahora aplicamos un doble dimensionamiento. El anterior, ya que está comprobado que dimensionar en función de la volatilidad aplana la curva. Más otro que lo que hace es controlar la sobrecompra en el SP500.

Todos sabemos la alta correlación que hay entre este SVXY y el SP500, por lo que este filtro que os comento ha dado excelentes resultados. Si os fijáis en la imagen, es cierto que perdemos rentabilidad, pero proporcionalmente mejoramos mucho más el riesgo, por eso mejoran tanto el MAR como el UPI.

No se si al año que viene tendré que retocarlo otra vez, pero ante la perspectiva de que «el mayor drawdown está por llegar«, prefiero reducir los del pasado 🙂

Por ahora son bastante más las alegrías que nos ha dado que los sustos. Mientras siga así continuaremos operándolo.

Si quieres conocer las señales de la cartera del blog por adelantado apúntate a la zona premium. ¡ Te esperamos !

Saludos

martes, noviembre 28th 2017en15:51

Hola Buenas tardes,

En lo que se refiere al % de aciertos y de DD se mantienen cerca del 80% y DD 2500 €?

Gracias de antemano

martes, noviembre 28th 2017en16:36

Buenas tardes Jordi

Durante el 2017 (ver imagen central) en máximo drawdown se nos disparó a 5.275$. Este ha sido uno de los motivos de la revisión.

Con el control del riesgo que propongo para 2018, lo hubiésemos conseguido mantener en 3.044$

Respecto al porcentaje de aciertos está en el 77%

Saludos.

martes, noviembre 28th 2017en17:04

Ok, perfecto, no me había fijado.

Muchas Gracias

martes, noviembre 28th 2017en21:34

El SVXY plus se deja de operar o este análisis sólo corresponde a una parte del sistema?

miércoles, noviembre 29th 2017en07:44

Buenos días Pasador.

Efectivamente, el SVXY Plus engloba al SVXY y queda afectado por esa parte.

Por la otra no tiene cambios.

Seguimos operándolo también.

Saludos