Siguiendo con el artículo del viernes pasado, hoy vamos a ver los backtest y las correlaciones de las dos carteras predimensionadas.

Los backtest están realizados desde 1995 hasta ayer. No se reinvierten beneficios.

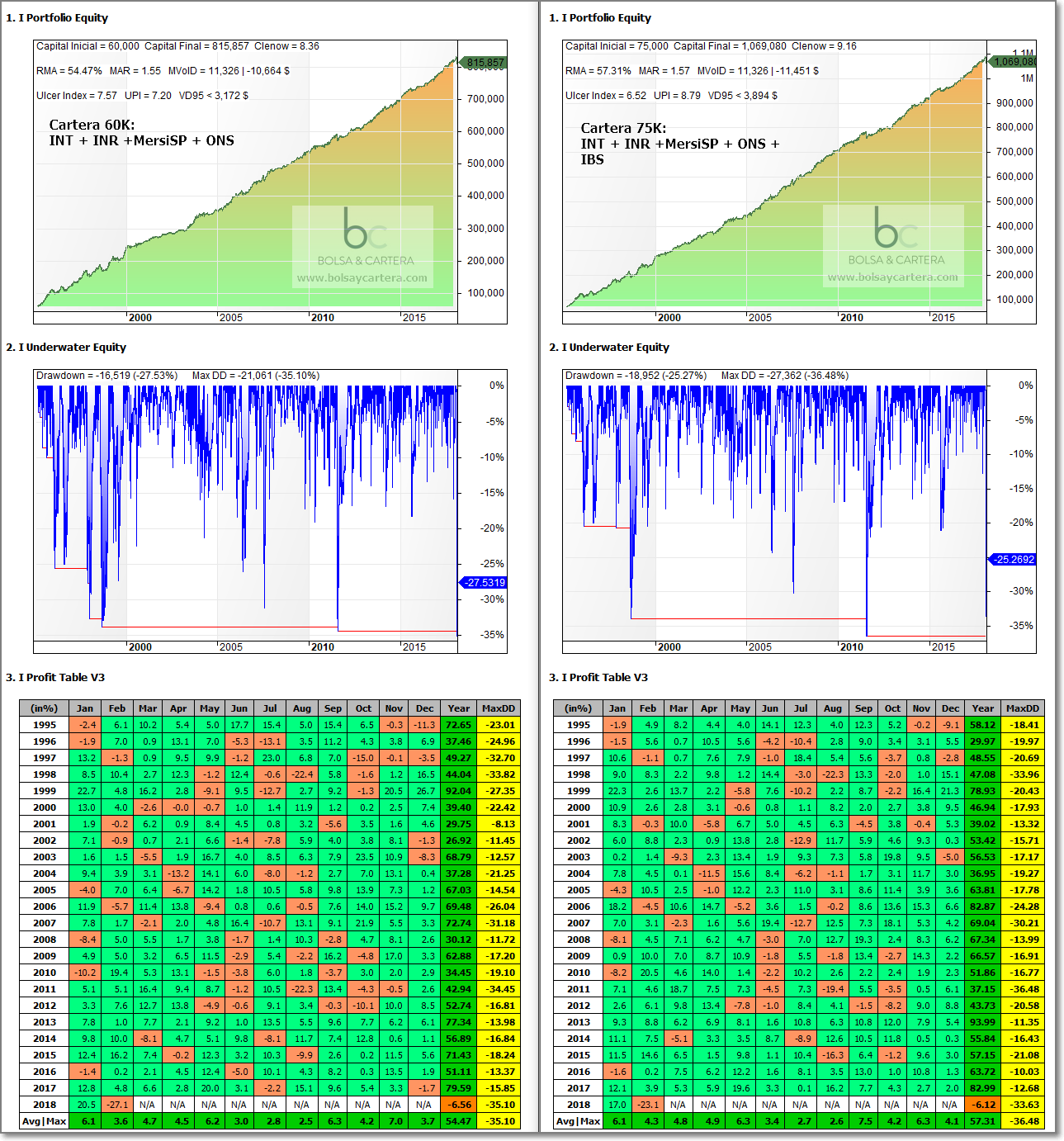

En la parte izquierda tenemos la cartera para operar con 60K (aunque en estos momentos ya hemos recuperado y tenemos 66K). Esta cartera incluye los sistema INT, INR, MersiSP y ONS.

Se puede apreciar como la sesión del día 5 de febrero fue totalmente anómala, alcanzando el máximo drawdown del histórico. Supongo que lo peor ya ha pasado, aun así, la cartera está preparada para iniciarse con un drawdown cero. En el predimensionamiento del viernes, vimos que la cartera podría aguantar un drawdawn del 40%.

Cuando con esta cartera alcancemos un capital de 75K, incorporaremos el sistema IBS. La imagen de la parte derecha reproduce el backtest incluyendo el sistema IBS.

Como se puede apreciar, las velas azules que caen (el drawdown) son finas, indicando que las recuperaciones suelen ser rápidas. Veremos…

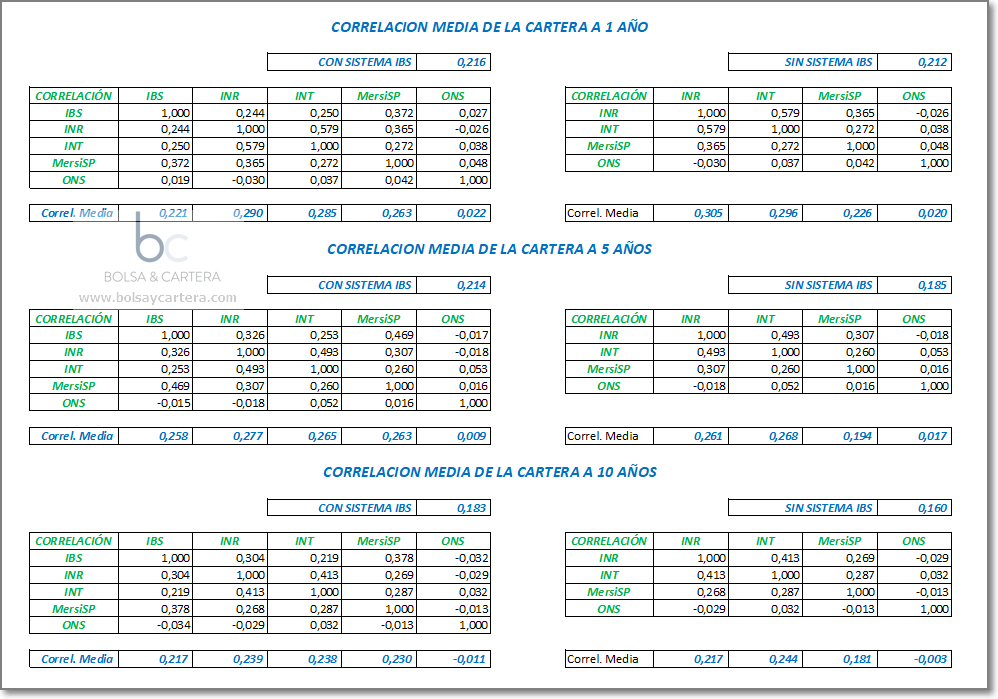

Correlaciones

He calculado varias correlaciones de las dos carteras: a 1 año, a 5 y a 10 años.

Nos vienen a dar una correlación entorno a 0,2. Aunque para mi gusto es algo elevada, tampoco es grave.

Está claro que necesitamos sistemas como el MersiForex, el de Letras o el futuro MersiMER que ayuden a bajarla, pero por ahora, o no operan o no tenemos suficiente capital.

Tengo en mente una idea para un sistema que no necesitaría más capital y estaría totalmente descorrelacionado. Si cuaja, os informaré.

Saludos.

martes, febrero 13th 2018en16:59

Buenas Ramón,

Me alegro que ya esté en marcha la remontada.

Te queria preguntar cómo haces para calcular las correlaciones entre sistemas a partir de los retornos historicos de cada uno de ellos ¿cual es la fórmula?

Gracias

martes, febrero 13th 2018en17:26

Gracias Alex.

La formula es la correlación entre los retornos diarios de cada sistema en el periodo referido.

En función del programa que uses, la funcion se llamará de una forma u otra. En amibroker es: correlation( ARRAY1, ARRAY2, periods )

Saludos.

martes, abril 28th 2020en10:30

Buenos Ramón,

Se podría hacer un post como este para ver la correlación de los diferentes sistemas? Me preocupa sobre todo la correlación del SPY piram con VAA y GEM.

Muchas gracias

martes, abril 28th 2020en10:54

Hola Carlos,

Te envío las correlaciones por privado.

Saludos.