Hoy vamos a contar cómo implementaremos nuestro sistema de trading Ángel (cobertura) en la cartera del blog 2018. También veremos los nuevos resultados del predimensionamiento, correlaciones y backtest de la cartera con la incorporación del sistema.

Implementación

Resulta que el Wall Street Journal tiene una página dónde podemos ver los nuevos mínimos anuales del NYSE casi en tiempo real (pincha aquí).

Esta información nos va a venir genial para poder seguir fielmente el sistema y poder entrar a cubrir la cartera en la apertura del fuuro mini del SP500 (00:00h).

Cuando el sistema de señal para cubrir la cartera haremos lo siguiente:

- Entraremos cortos con un 1 futuro mini del SP500 para cubrir los sistemas INT y lo que haya abierto del INR (si lo hay). Estas posiciones seguirán abiertas y seguirán las instrucciones de sus propios sistemas, pero ya no se añadirán más posiciones del sistema INR hasta que desaparezca la señal de cobertura.

- Si tenemos alguna posición abierta del sistema MersiSP o del IBS, se cerrarán.

- Si estando la cobertura operando dan señal de compra el sistema IBS o MersiSP, no les haremos caso.

- Cuando se cierre la cobertura, se reanudarán los sistemas en ese mismo momento.

Una vez visto cómo actuaremos, vamos a intentar reproducir esto en las pruebas, lo más fielmente posible para ver que resultados se obtendrían.

Para ello he hecho dos backtest del sistema Ángel (cobertura):

- El primero opera un sólo futuro cada vez y lo emplearemos en la cartera de 60K. Creo que no será suficiente para cubrir a los sistemas INT, INT y MersiSP, pero 2 me parece excesivo. Lo dejamos en 1 en esta cartera y así estaremos del lado de la seguridad.

- El segundo si opera con 2 futuros, ya que en la cartera de 75k incorporaremos el sistema IBS. Dos futuros de media si creo que serán suficientes para cubrir al resto de sistemas.

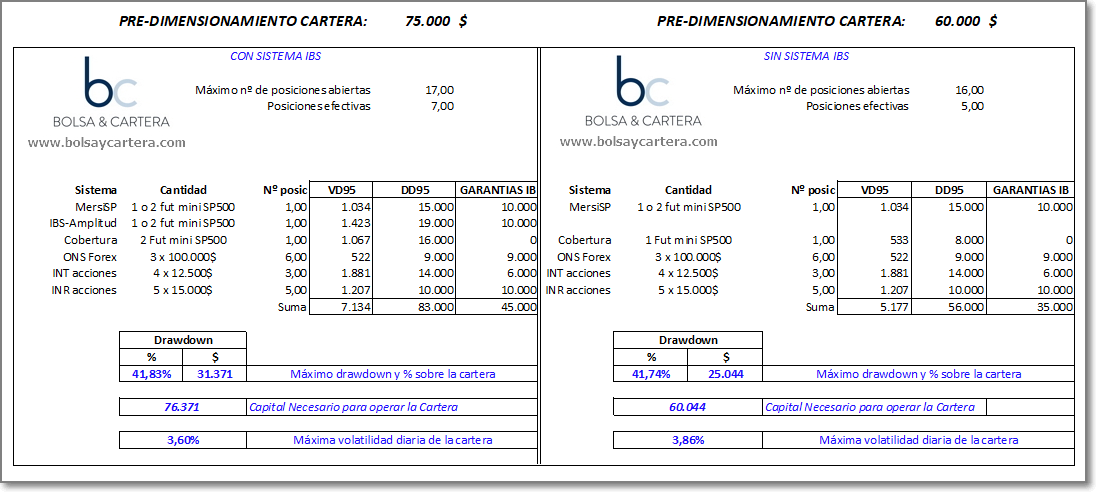

Predimensionamiento

Si quieres comparar con los anteriores resultados, pincha aquí.

La verdad es que con respecto al predimensionamiento los resultados no varían mucho de la anterior vez. Probablemente es porque se trata de un predimensionamiento genérico que no tiene en cuenta la tipología de sistemas.

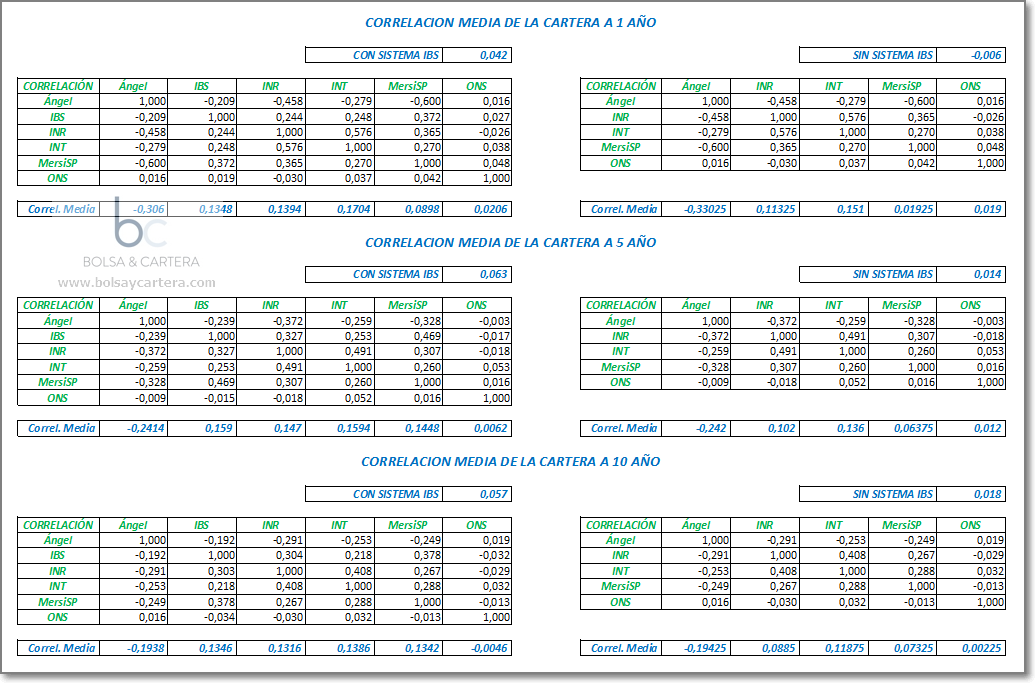

Correlaciones

Si quieres comparar con los anteriores resultados, pincha aquí.

Aquí es dónde se aprecia el verdadero potencial de este sistema. Al ir en dirección opuesta (cuando toca) al resto de sistemas, la correlación de la cartera baja decididamente, dejándola alrededor de cero, que es dónde debe estar. Ahora sí estoy satisfecho.

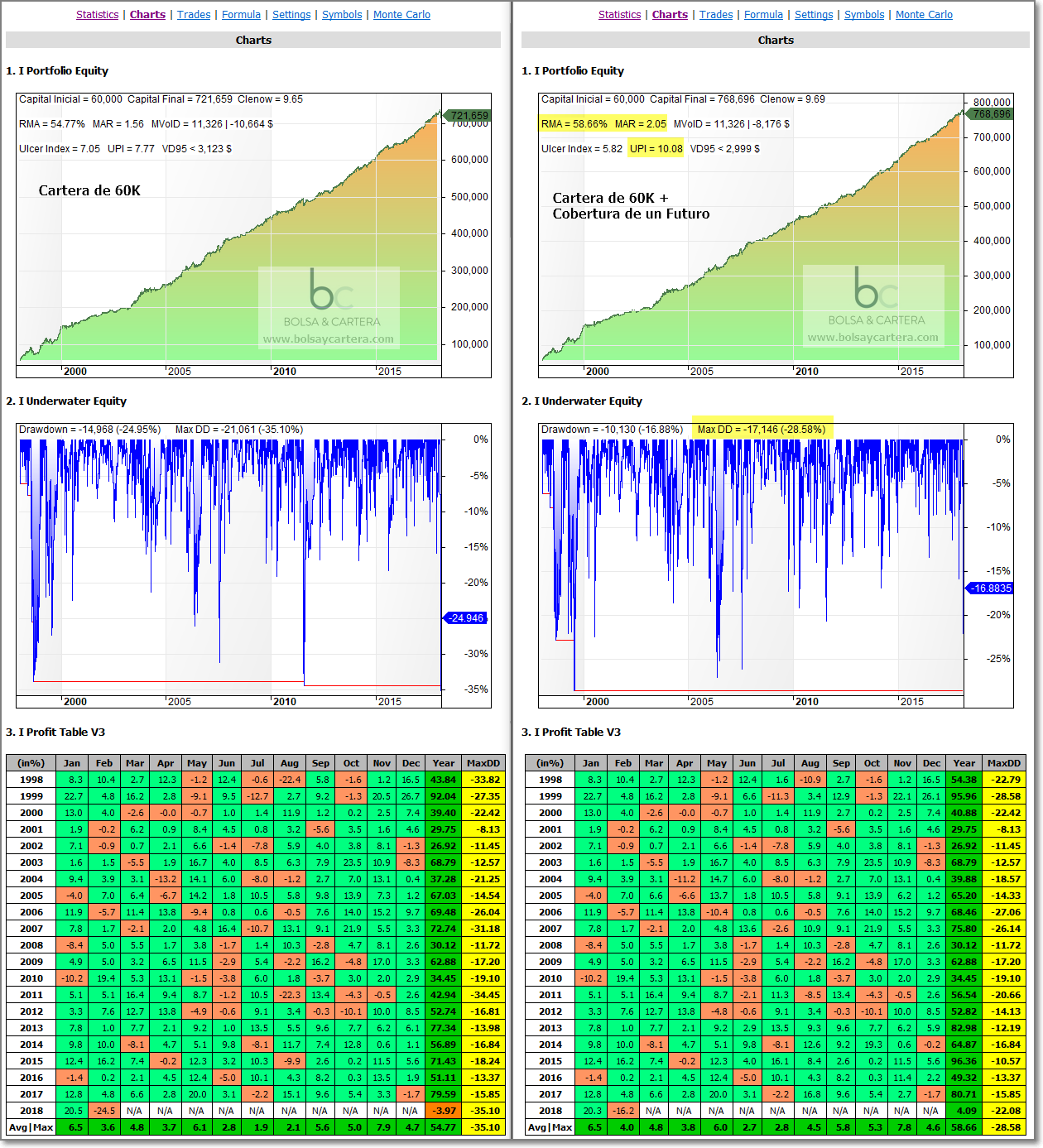

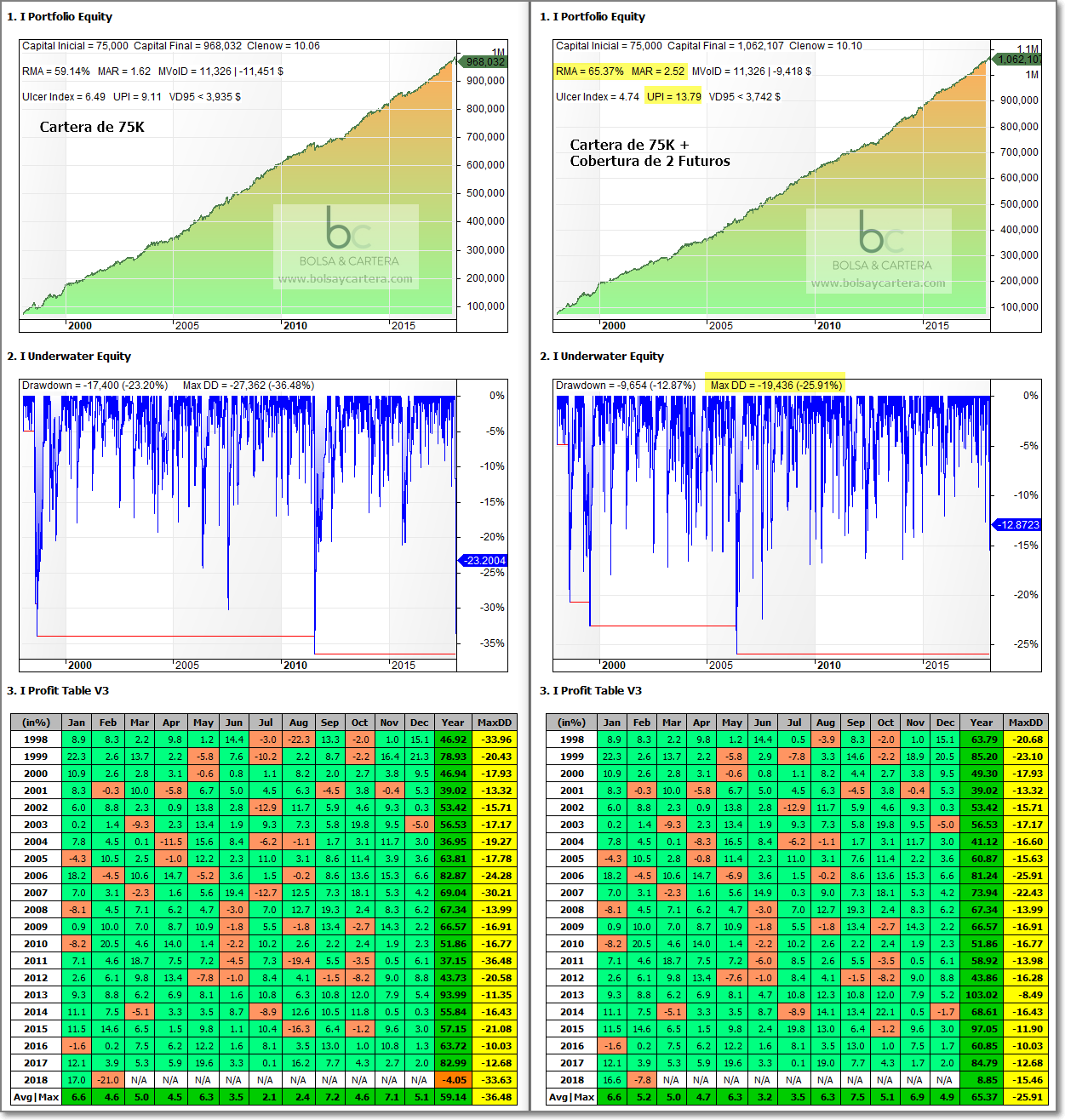

Backtest

Otro de los sitios dónde se aprecia la incorporación del sistema Ángel a la cartera es en los backtest. Los ratios de rentabilidad/riesgo mejoran satisfactoriamente.

Los backtest los he hecho desde 1998 porque antes no tenemos histórico para la cobertura. Son sin reinversión de beneficios,

Cartera para capital inicial de 60.000$

Cartera para capital inicial de 75.000$

Conclusiones

Con la incorporación del sistema Ángel en la cartera, los resultados de la cartera mejoran sustancialmente. Creo que con su incorporación, la cartera se hace más robusta y estará mejor preparada de cara a lo que nos deparé el futuro.

El primer objetivo de este año será salir del drawdown. No será fácil, pero lo intentaremos. Desde luego ahora estamos mucho mejor preparados.

Saludos.

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte los códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Quien no la conozca, ahora tiene 15 días para probarla GRATIS.

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Esfera I / Quant USA del que es gestor en ESFERA CAPITAL GESTIÓN SGIIC, S.A.

viernes, febrero 16th 2018en16:46

Hay una cosa que no entiendo. Por qué en la cartera de 75.000$ te cubres con 2 futuros mientras que en la de 60.000 sólo con 1, si el INT y el INR operan con la misma cantidad de capital en ambos portfolios?

viernes, febrero 16th 2018en20:53

Hola Pasador.

La forma real de operar que explico al principio hay que intentar reproducirla en los backtest.

Lo mejor que se me ha ocurrido es, en la cartera de 60k utilizar 1 futuro para cubrir el sistema INT, INR y algo del MersiSP.

En la cartera de 75k utilizo 2 futuros. Uno sería para contrarrestar al INT e INR y el otro para contrarrestar al MersiSP y al IBS (estimaciones medias).

Piensa que son estimaciones pues es complicado programar en los sistemas MersiSP e IBS que no operen cuando está la cobertura en marcha, o que reanuden la operación cuando desaparezca la cobertura.

Aun así, lo intentaré y me lo apunto como pendiente.

Saludos.

viernes, febrero 16th 2018en21:01

Ah vale, entiendo! Pero a la hora de operar en real sólo tendremos que protegernos del inr más int, ya que ibs y mersisp cerrarán posiciones al activarse la cobertura. Por lo tanto, en real siempre nos cubriremos utilizando 1 sólo futuro no?

viernes, febrero 16th 2018en21:03

Correcto Pasador 🙂

Saludos.

sábado, febrero 17th 2018en10:08

Ramón, por cierto, por qué no has utilizado el sistema agorero de cagigas para la cobertura, que tiene mayor porcentaje de aciertos?

domingo, febrero 18th 2018en18:17

Por varios motivos:

1.- Aunque tiene un 80% de aciertos, en 20 años sólo ha hecho 10 operaciones. Estadísticamente son muy pocas para darle validez

2.- Aun suponiendo que es buen sistema, se le escapan muchas grandes correcciones

3.- Considero mi sistema más robusto al tener menos variables.

Saludos.

sábado, febrero 17th 2018en14:06

Hay una cosa que no entiendo:

Cuando el sistema de señal para cubrir la cartera haremos lo siguiente:

Si tenemos alguna posición abierta del sistema MersiSP o del IBS, se cerrarán.

Al cerrar las posiciones del sistema MersiSP o del IBS, hemos de entrar cortos con 1 futuro?

Saludos.

domingo, febrero 18th 2018en17:57

Hola Carlos.

Si operas la cartera del blog al completo, deberás cerrar las posiciones del MersiSP y/o del IBS (si están abiertas) y entrar corto con un futuro mini del SP500 para cubrir las posiciones del INT e INR.

Si sólo operaras los sistemas MersiSP y/o IBS, con cerrar las posiciones sería suficiente.

Saludos.

lunes, marzo 19th 2018en16:19

Una pregunta, cuando se ha activado la cobertura, se cierran las posiciones del MersiSP e IBS, pero cuando se desactiva la cobertura, hay que volver a entrar en el mersiSP,IBS e INR si todavía están vigentes las operaciones?

lunes, marzo 19th 2018en18:56

Correcto Pasador, así es.

Digamos que Ángel interrumpe las operaciones mientras está activado. Si cuando se desactiva, todavía están en marcha las otras operaciones, las reanudamos.

En estos momentos los nuevos mínimos están en 111, lejos de que Ángel de entrada. Veremos…

Saludos.