A lo largo de la corrección sufrida en Febrero y Marzo de este año hemos tenido algunas operaciones malas en estos sistemas que nos han hecho revisarlos y afinarlos. Lo hemos ido comentando conforme lo vivíamos, pero he decidido reunirlo todo en este artículo.

Los dos sistemas operan el futuro mini del SP500 revertiendo a la media. El sistema MersiSP lo hace a través de indicadores tradicionales y el sistema IBS lo hace mediante el patrón de precio que le da nombre al sistema.

MersiSP

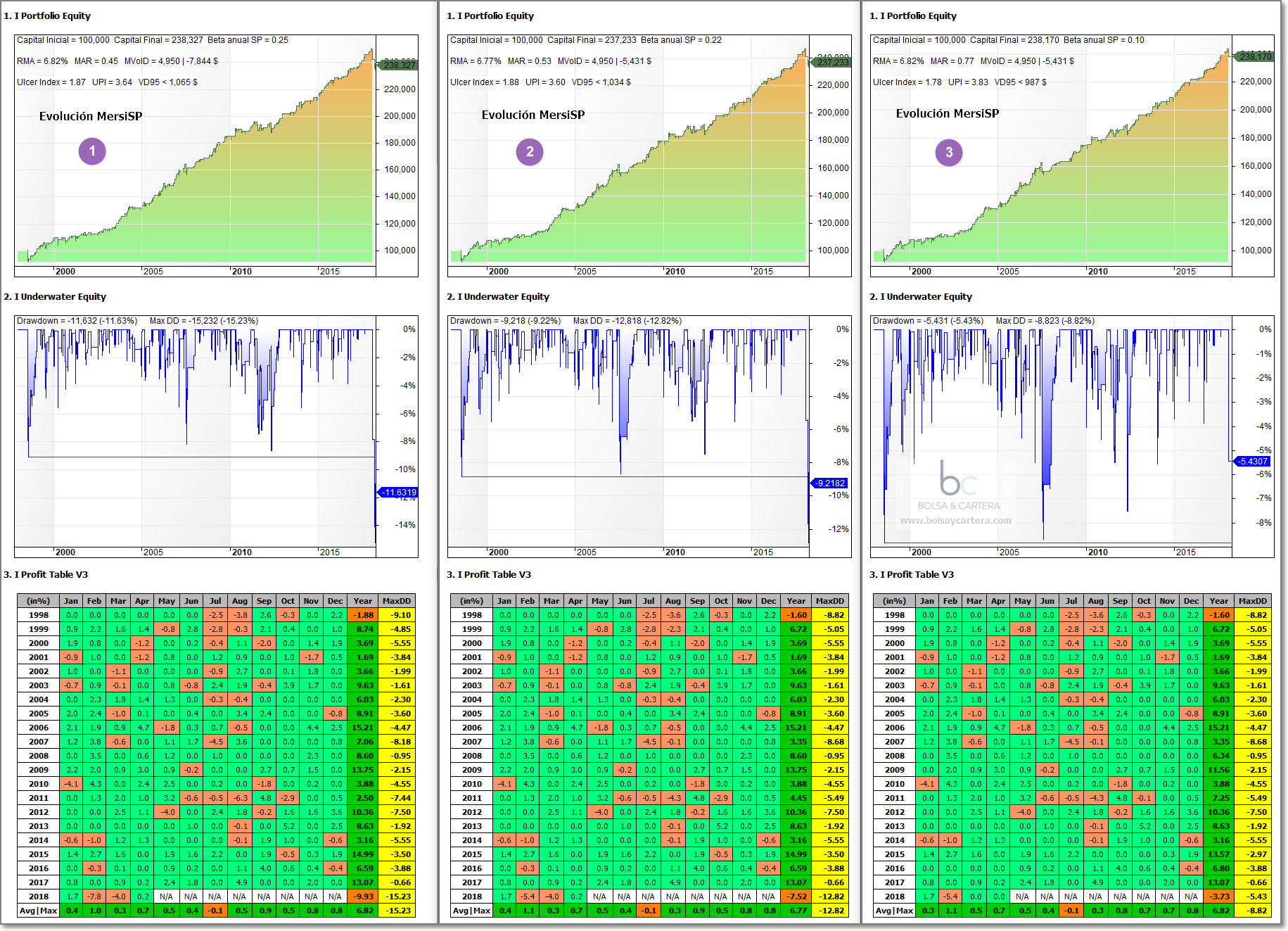

Backtest para distintos escenarios desde 1998 hasta hoy. Sin reinversión de beneficios ni aplicación de comisiones.

Los sistemas de reversión a la media son más eficaces y ofrecen mejores resultados a la larga operando sin stop loss. Sin embargo puede ocurrir un evento inesperado y altamente improbable que haga que las bolsas se desplomen, de ahí que haya que poner un stop loss aunque esté muy alejado.

Eso es lo que había hecho hasta ahora. En el escenario 1 del MersiSP teníamos un stop loss a 6,5 atr. Esta corrección que ha estado al nivel de la sufrida en 2011, nos ha hecho ver que un stop loss alejado puede ser mejor para los resultados, pero psicológicamente en el día a día es muy duro por lo que tuvimos que ajustarlo y lo bajamos a 4,5 atr (escenario 2).

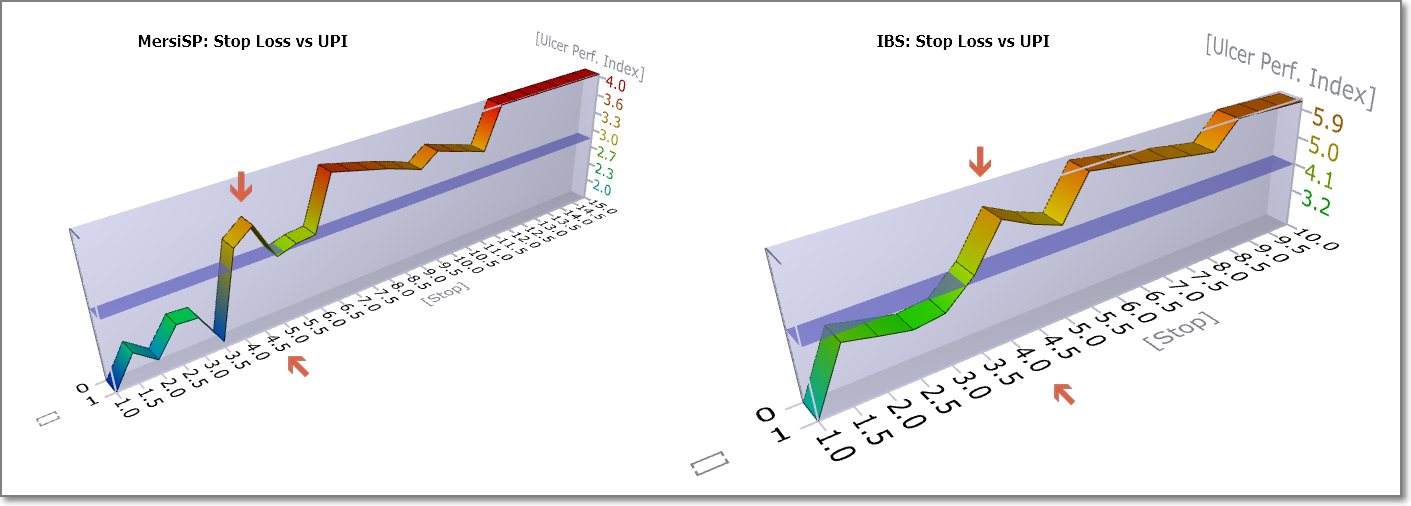

Aun así, muchos usuarios de la zona premium sugirieron ajustarlo más. Ajustarlo más empeoraba el ratio rentabilidad/riesgo (UPI) como podemos ver en la siguiente imagen.

Ante este dilema, lo que se me ocurrió fue introducir un filtro de volatilidad al sistema, es decir, impedirle que operara si el mercado era muy volátil.

Puesto que el stop loss depende del atr y este es un indicador de la volatilidad, impedir que el sistema opere cuando la volatilidad es elevada equivale a impedir que opere cuando el stop loss esté alejado. Ese sería el escenario 3 de la anterior imagen, en la que vemos que mejoran los ratio de rentabilidad/riesgo, MAR y UPI y se reduce considerablemente el máximo drawdown.

Carlos, un usuario de la zona premium, ha estado colaborando conmigo en las soluciones para este sistema. Una gran aportación fue detectar estadísticamente que conforme más tiempo durara la operación más probabilidades habían de acabar mal. Por lo tanto pensé que podría funcionar bien un stop loss de tiempo. Efectivamente así fue. Los resultados de poner un stop loss a 4,5 atr o un stop loss de 7 sesiones eran equivalentes.

Finalmente opté por dejar únicamente el stop loss de precio ya que la incorporación de ambos no suponían una mejora de las estadísticas, pero fue muy interesante comprobar que era bueno cerrar las operaciones si duraban más de 7 sesiones.

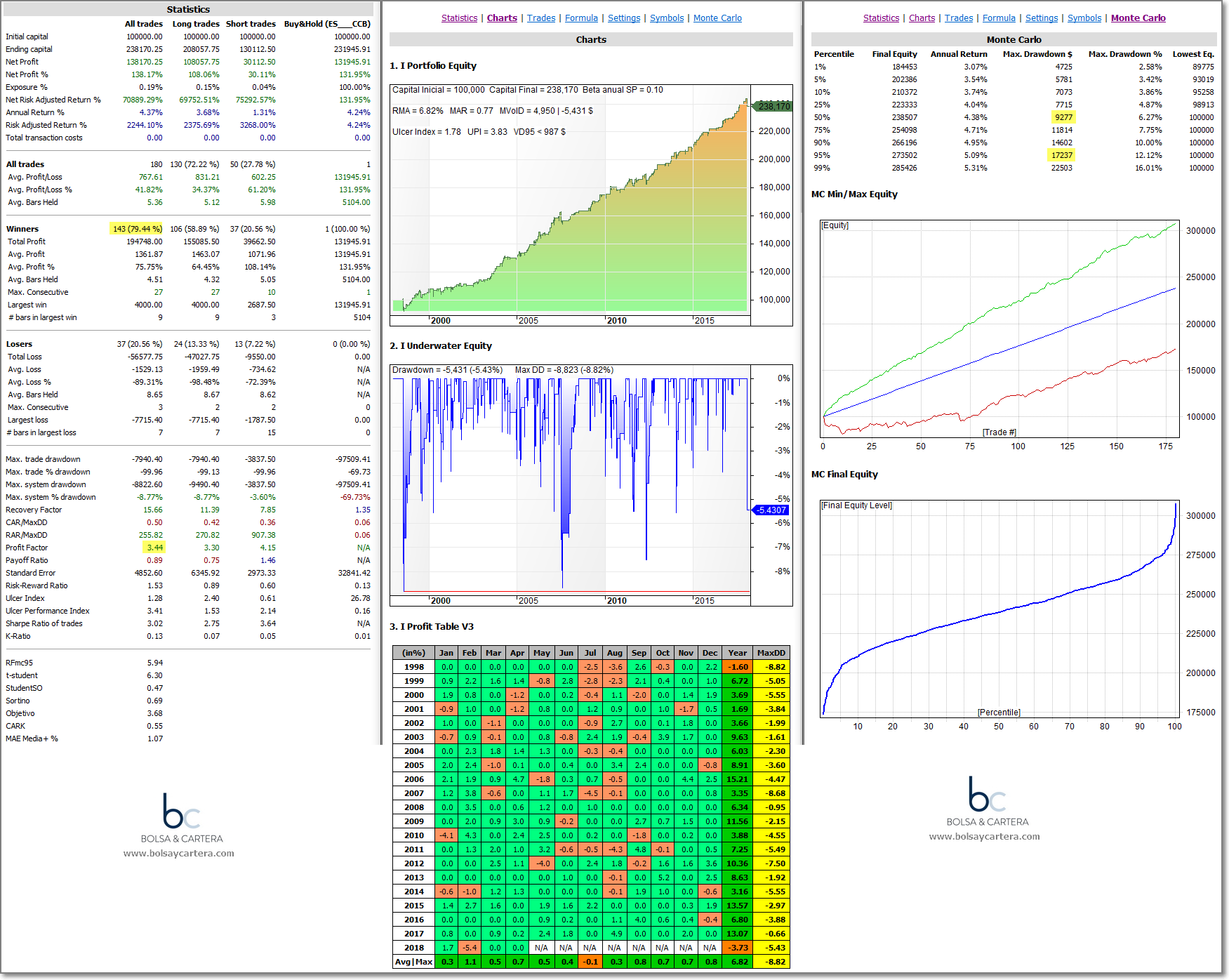

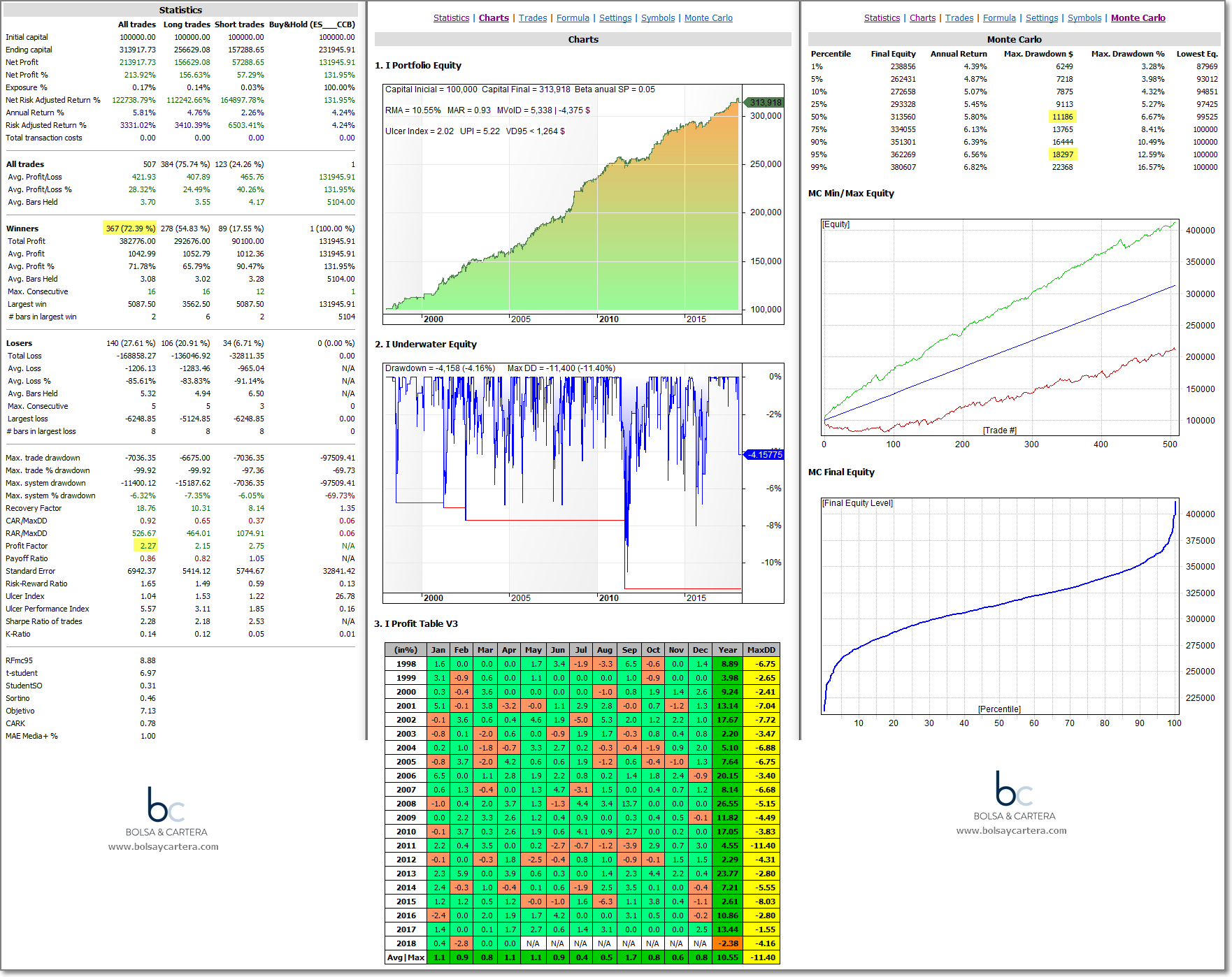

Resumiendo, la versión 2018 de nuestro sistema MersiSP llevará un stop loss de 4,5 atr y no operará en mercados volátiles. Sus estadísticas son las siguientes (sin reinversión de beneficios ni aplicación de comisiones).

Podemos ver que se trata de un sistema muy eficaz, con casi un 80% de aciertos y un destacable profit factor de 3,44.

En el Monte Carlo, cabe destacar que el drawdown «normal» (9277$) es similar que el que nos da el backtest (8823$). El drawdown con un 95% de probabilidad será inferior a 17237$ (hay que tener claro que estas cifras son sobre un periodo de 20 años).

Sistema IBS

La evolución que ha seguido el sistema IBS ha sido la misma que el MersiSP.

De hecho, las soluciones que aplicamos al sistema MersiSP han funcionado también en el sistema IBS.

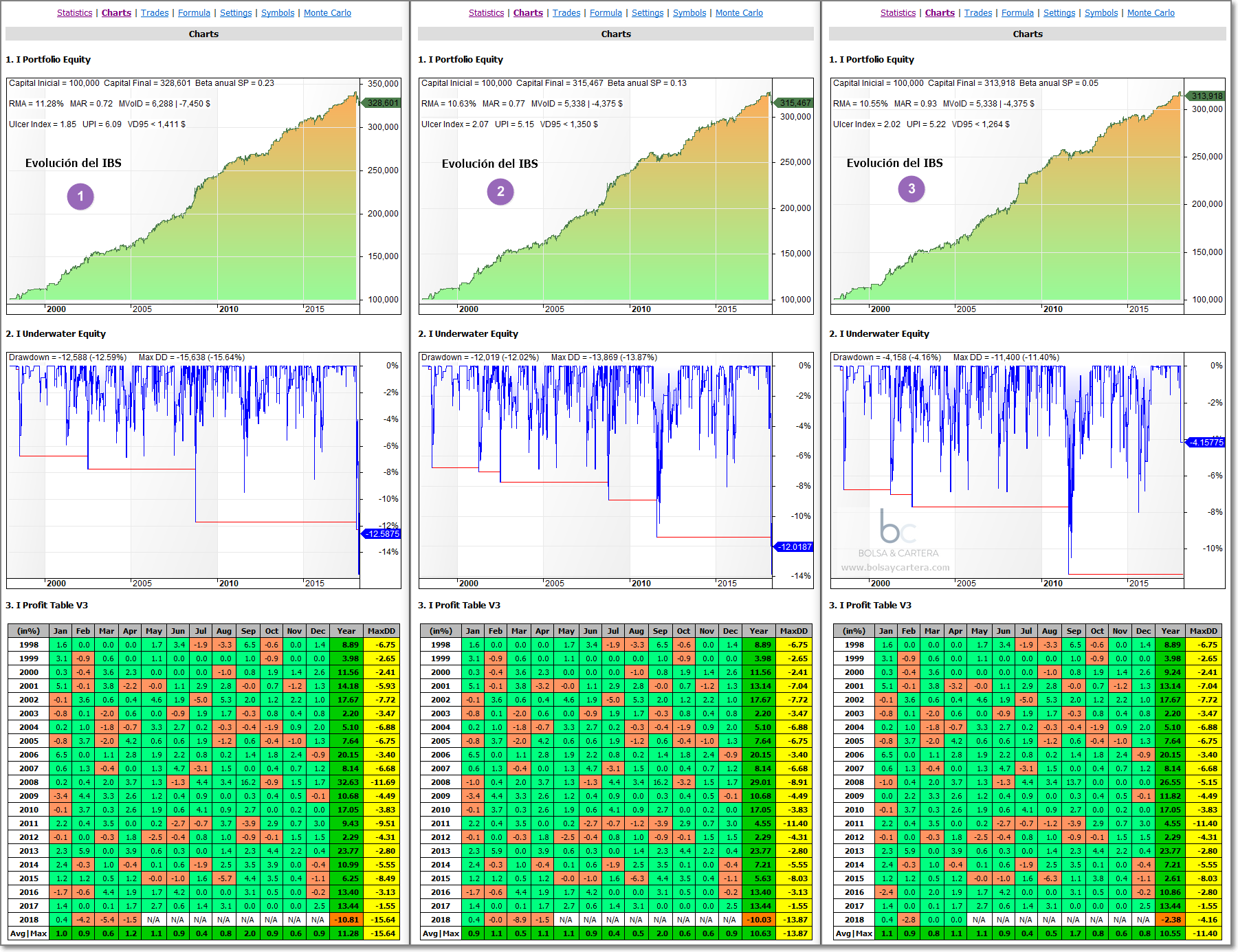

Backtest para distintos escenarios desde 1998 hasta hoy. Sin reinversión de beneficios ni aplicación de comisiones.

En el escenario 1 tenemos al sistema con el stop loss alejado. En el escenario 2 ajustamos el stop loss a 4 atr y en el escenario 3 incorporamos el filtro de volatilidad.

He de mencionar que en este sistema no dio resultados positivos el stop loss de tiempo.

La versión 2018 de nuestro sistema IBS llevará un stop loss de 4 atr y no operará en mercados volátiles. Sus estadísticas son las siguientes (sin reinversión de beneficios ni aplicación de comisiones).

Este sistema, aún siendo muy bueno, es menos eficaz que el mersiSP. Tiene un 72% de aciertos y un profit factor de 2,27. Sin embargo, al operar más, tiene un mayor beneficio anual (RMA).

Para finalizar

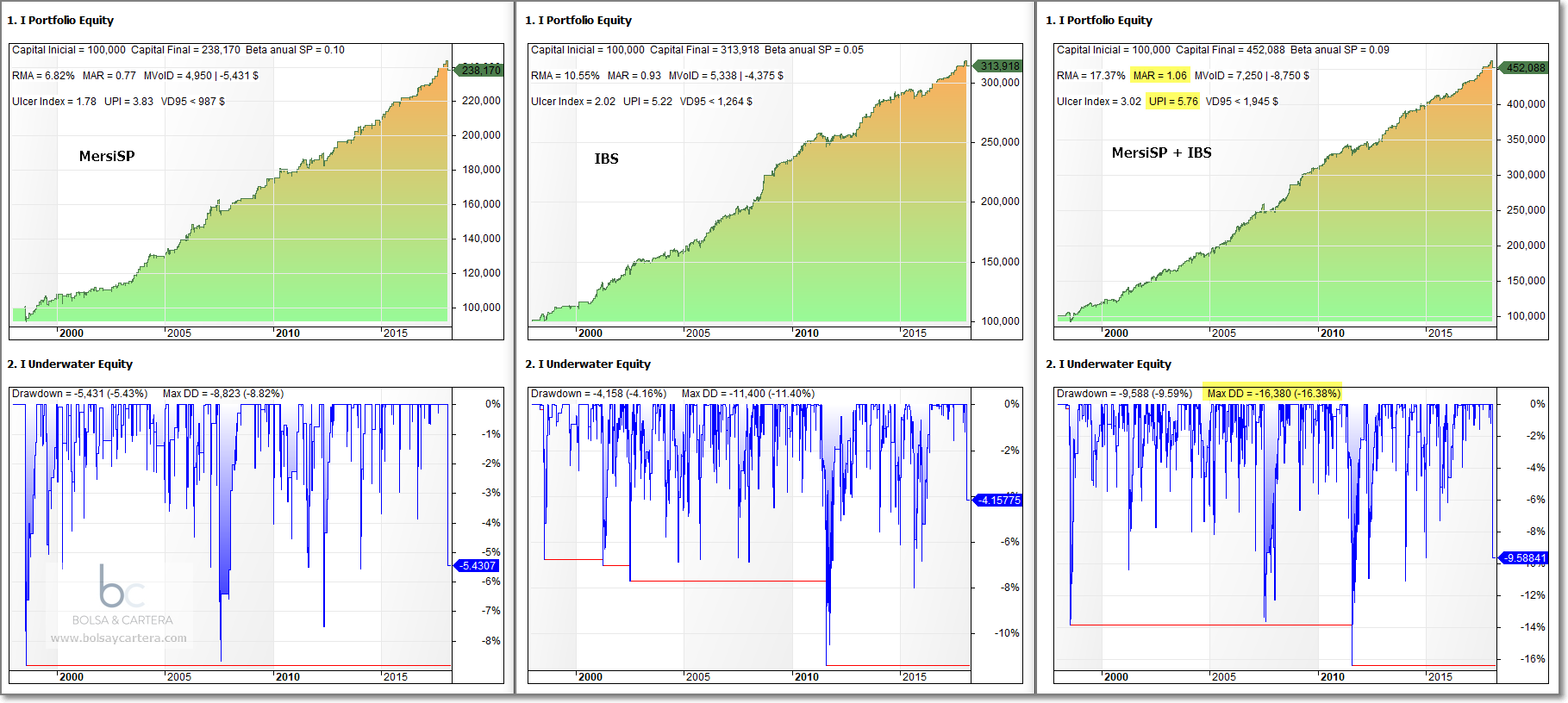

Antes de terminar, quería indicar que muchos de vosotros me ha advertido que ambos sistemas tienen una correlación elevada (entre 0,37 y 0,47 dependiendo del periodo).

Efectivamente si sumamos las dos curvas de capital tenemos:

Vemos que los ratios MAR y UPI mejoran, pero no significativamente con respecto al IBS sólo. Donde mejor se ve la correlación de los sistemas es que sí aumenta significativamente el máximo drawdown. No llegan a sumarse, pero aumenta bastante.

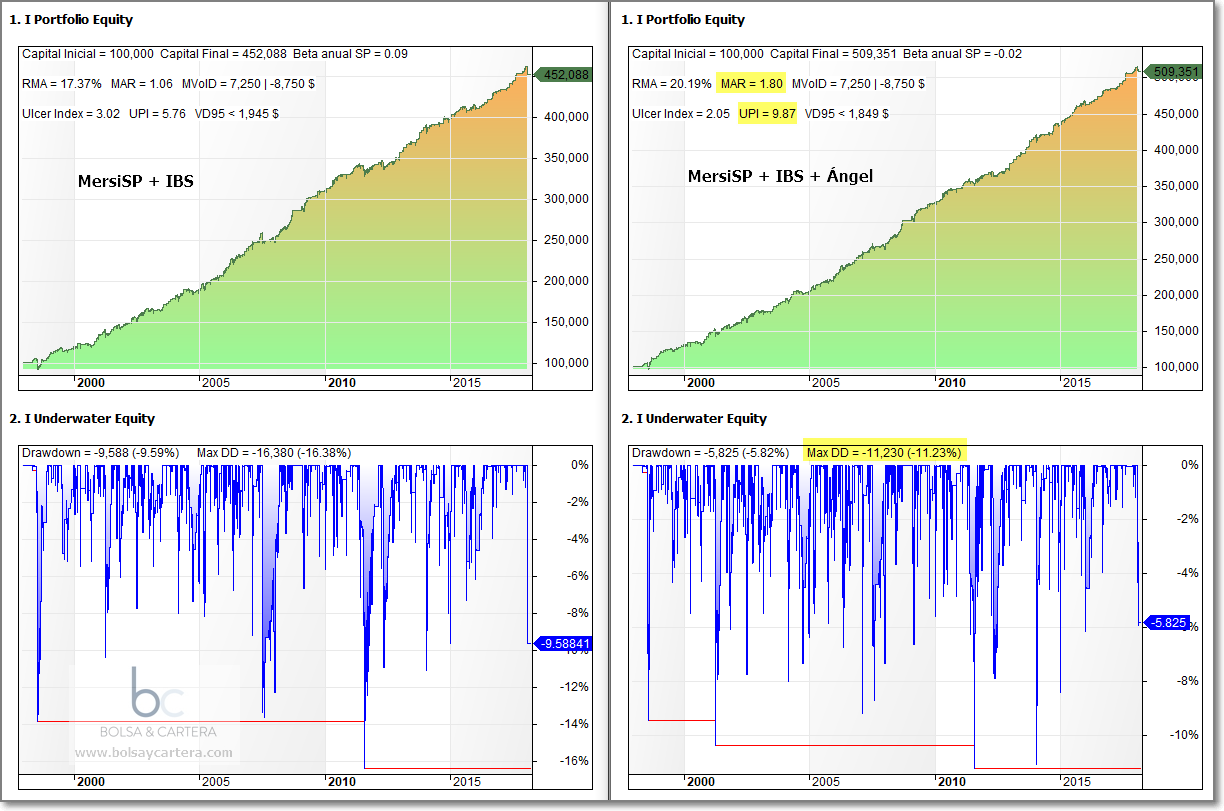

Sería un dato preocupante por si solo, pero he de recordaros que la corrección ha hecho que ahora contemos en la cartera con el sistema de cobertura Ángel. Ángel actúa como un semáforo, si está en rojo los sistemas interrumpen sus operaciones y cuando pasa a verde nos reincorporamos a los sistemas que siguieran en marcha.

Operando de esta forma, los resultados cambian radicalmente. La unión de los tres sistemas (mersiSP, IBS y Ángel) es lo que denominamos sistema Triplus y sus resultados los podemos ver a continuación.

Creo que los resultados hablan por si solos. El mercado a hecho que ahora tengamos una cartera más robusta, más fuerte.

Saludos y buen fin de semana.

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Quien no la conozca, ahora tiene 15 días para probarla GRATIS.

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Esfera I / Quant USA del que es gestor en ESFERA CAPITAL GESTIÓN SGIIC, S.A.

sábado, abril 7th 2018en19:40

Buenas Ramón,

Enhorabuena por el artículo, la verdad es que el mercado no lo ha puesto nada fácil y se han dado todas las condiciones para hacer que la cartera saltara por los aires. Y mejor así, porque son situaciones que estarán cubiertas si se repiten en un futuro. Aunque no lo sintamos así, realmente es menos arriesgado operar esta cartera que hace un año, sin estos cambios.

A mí me queda una duda, en el peor de los casos, qué porcentaje del capital total de la cartera(actualmente en 65.000€) estarán arriesgando tanto el sistema Mersi como el IBS?

sábado, abril 7th 2018en20:03

Gracias Pasador

Al operar en función del atr cada operación tendrá un riesgo distinto en función de la volatilidad del mercado.

Los dólares que se pueden llegar a perder por futuro lo podrás calcular con la siguiente fórmula:

$ = 50*n*atr

Siendo n 4,5 para el MersiSP y 4 para el IBS

Como la volatilidad la hemos limitado a 1800$, la máxima pérdida por operación será de 8100$ para el MersiSP y de 7.200$ para el IBS.

En estos momentos no operaremos estos sistemas ya que la volatilidad del futuro está por encima de 2500$

Saludos.

domingo, abril 8th 2018en09:16

Esa máxima pérdida habría que multiplicarla por dos en función de si estamos operando con 2 futuros no?

domingo, abril 8th 2018en09:38

Hola Pasador.

No. La suma de futuros no pasará de la volatilidad máxima, luego esa será la máxima pérdida por operación si saltara el stop loss.

Saludos.

sábado, abril 7th 2018en23:24

Perdona Ramon este filtro de volatilidad lo utilizariamos tambien en posicion bajista o solo en la pata alcista del sistema

domingo, abril 8th 2018en07:06

Buenos días Juan Carlos.

El filtro es válido para todo tipo de mercados, alcistas y bajistas.

Saludos.