Con este artículo vamos a iniciar un apartado que nos servirá para evaluar los sistemas que consideremos buenos, pero que todavía no tienen una trayectoria en real. Las señales que nos den, las publicaremos por adelantado como hacemos en la zona premium y las operaremos en «paper trading». Si tras este periodo las pruebas salen satisfactorias, los sistemas podrían pasar a formar parte de la cartera del blog.

Con este sistema operaremos el índice VIX mediante opciones. Podéis saber más a través de este artículo, este, este y este.

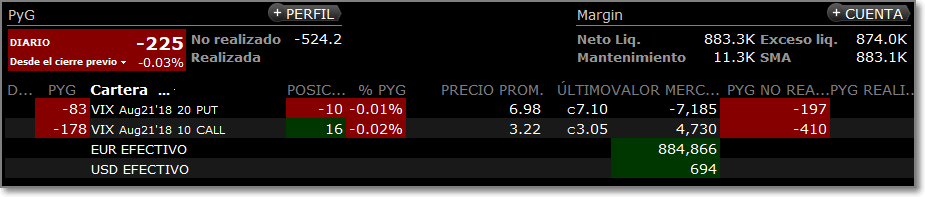

Ayer al cierre dio entrada el sistema y:

- Vendí (entre corto) 10 put strike 20 vencimiento 21 de agosto (VIX Aug21’18 20 Put)

- Compré (entre largo) 16 call strike 10 vencimiento 21 de agosto (VIX Aug21’18 10 Call)

Como os contaba en el artículo anterior, he comprado el doble con la intención de cerrar la mitad de la posición cuando de la salida rápida el sistema. La otra media la cerraremos con la salida lenta.

Cerraré la posición al cierre (22:15h) si:

- Salida rápida: el VIX cierra por encima de 11,42

- Salida lenta: el VIX cierra por encima de 12,53

Este sistema no lleva estop loss.

Hablé de este sistema en este artículo. Lo he bautizado así como abreviatura al nombre «Máximos anuales – Reversión – Russell 3000).

Vamos a operar 6 acciones del Russell 3000 que esten corrigiendo después de haber hecho máximos anuales.

Vamos a destinar 10.000$ máximo a cada una.

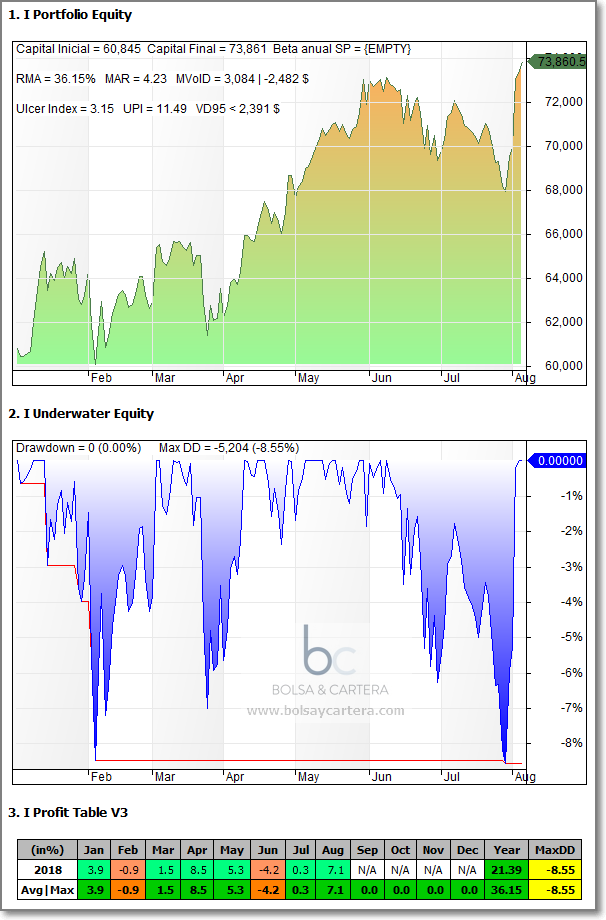

En lo que va de año el sistema se ha comportado así:

Como véis es muy rentable, pero muy volátil. Veremos como se comporta en «paper trading».

En la apertura (15:30 h) compraré a mercado:

- 221 cfds de California Resources (CRC)

- 304 cfds de Noble Energy (NBL)

- 544 cfds de Ironwood Pharmaceuticals (IRWD)

- 215 cfds de National Oilwell Varco (NOV)

- 146 cfds de Anadarco Petroleum (APC)

- 102 cfds de Biomarin Pharmaceuticals (BMRN)

Este sistema no lleva stop loss.

RECORDAD QUE ESTO NO ES NINGUNA RECOMENDACION DE COMPRA. Estamos simulando sistemas de trading en paper trading para comprobar que su comportamiento es similar a los backtest obtenidos. Los resultados podrían NO ser los esperados.

Saludos.

martes, agosto 7th 2018en10:30

Hola Ramón,hay algo que no entiendo o hay un error.

Para ponerte largo se compran Calls y para ponerse corto se compran PUTS.

Leo que has vendido Puts, supongo que ya sabes que este caso las perdidas pueden ser ilimitadas.

Saludos.

martes, agosto 7th 2018en11:38

Hola Josemi

Creo que no me he explicado bien.

Estoy haciendo pruebas. Mi intención es ir largo en el VIX. Para ello tengo dos alternativas: comprar call o verder put, una de las dos.

Lo que pasa es que para mis pruebas he hecho las dos operaciones para ir viendo cual de las dos da mejores resultados.

Pero si algún día opero este sistema en real, compraré call o venderé puts, una de las dos cosas.

Por ultimo, si, soy consciente que la venta de puts puede llegar a tener pérdidas ilimitadas. Termino de contestarte en el siguiente comentario.

Saludos.

martes, agosto 7th 2018en13:07

O.K. todo claro Ramon.

martes, agosto 7th 2018en10:37

Con el Vix al final haces una posición sintética. La pérdida ya no va a ser limitada.

martes, agosto 7th 2018en11:58

Hola Mikelbar

Cierto, la pérdida puede ser ilimitada.

Vamos a ver en el histórico del backtest cual fue la peor operación del VIX es estos niveles de precio.

El 12 de junio de 1995 se compró el VIX a 11,91 y se cerró la operación el 19 de junio de 1995 a 11,21. En esa operación el sistema perdió 839 x (11,91-11,21) = 587$ (si hubiese sido posible operar acciones).

Vamos a suponer que las opciones que nosotros hubiésemos comprado tienen las mismas griegas que la de la operación abierta ayer al cierre. La pérdida hubiese sido:

(Delta x (11,91-11,21) – Dias x Theta) x Nº Put x 100 =

(1,104 x 0,7 – 7 x 0,11) x 5 x 100 = (0,7749 – 0,77) x 500 = 2,45$

Yo tampoco me lo creo. Parece mentira que la pérdida sea tan sólo de 2,45$. Imagino que algo se me escapa, pero como no se qué, para eso estamos haciendo el paper trading.

Lo iremos viendo.

Saludos.

martes, agosto 7th 2018en12:06

La perdida de la Theta todos los días no es la misma, a medida que se acerca el vencimiento se acelera. La volatilidad cambia los precios una barbaridad. Las opciones son algo «muy vivo».

Porqué no pruebas con el siguiente vencimiento?.

martes, agosto 7th 2018en12:28

Si, tengo claro que los resultados no serán exactos porque no he contemplado la variación de las griegas.

Lo que observo hoy es que han variado poco. La Theta ha subido un poquito, cosa que beneficia a la venta de opciones.

Veremos como acaba.

Si he probado el siguiente vencimiento en la excel y los resultados no eran mejores.

Saludos.

martes, agosto 7th 2018en12:53

Estaría bien llevar al día estadísticas del sistema VIX respecto al valor teoríco que tendria que tener la posición a cierre de día respecto a como van las posiciones reales. Te permitiría llevar un mejor seguimiento de como se comporta el sistema, y porque no, si pruebas 2-3-4-5 maneras de replicarlo, hacerle un seguimiento personalizado a cada una.

Por otra parte con el tema Rusell, tienes estadísticas long term de todo el sistema?

Un saludo

martes, agosto 7th 2018en13:07

Hola HiperPollo

El problema como siempre es el tiempo.

Si el sistema evoluciona bien, mi idea es hacer en abierto 4 o 5 operaciones y compararlas con el sistema en si. Por cada operacion tendremos 4 combinaciones: la call, la put, la salida rápida y la lenta.

Respecto del sistema del Russell 3000 las estadisticas las publiqué en este artículo:

https://www.bolsaycartera.com/2018/07/12/compra-miedo-vende-avaricia-larry-williams/

Saludos.

martes, agosto 7th 2018en13:13

Otra cosa, creo que en Demo siempre entras al peor precio, nunca se te cruzarían las ordenes al Mid, cosa que en real es lo suyo o Mid+-1tick. Quizá ahí tengas que tirar de simulación aunque el “real de la Demo” no puedas hacerlo con IB

martes, agosto 7th 2018en13:34

Cierto HiperPollo

Por ejemplo, en Demo no te deja poner órdenes OPG para la compra de acciones, por lo que se ajusta peor al precio de apertura.

Saludos.

martes, agosto 7th 2018en15:01

Tenemos el Vix en los niveles más bajos desde Enero.

Saludos.

martes, agosto 7th 2018en17:54

He operado bastante con el XIV cuando existía y el VXX y con opciones además y me da que la diferencia entre la teoría y la práctica va a ser muy grande. Vamos… que no va a tener nada que ver desgraciadamente. Los creadores de mercado y operadores no son tontos, y saben que en niveles tan bajos lo más probable es que el VIX suba, por lo que si operas comprando CALLs la prima va a ser muy grande y vas a necesitar un movimiento fuertecillo y rápido para que la Theta no te coma los beneficios y si operas vendiendo PUTS pues al contrario. A ver como va la cosa en paper trading pero no acabo de verlo…

martes, agosto 7th 2018en19:41

Hola, sacado de Thinkorswin:

Call 15/08 Strike 13 precio 0.5, En el momento de mirar VIX 11.05.

O sea comprar una Call prima 50.

Para llegar a ganar los 50 dolares que arriesgamos el VIX debería subir a 14 como poco. O sea una relación riesgo/beneficio se consigue a partir de 14.

Saludos.

martes, agosto 7th 2018en19:45

Perdón, quería decir riesgo/beneficio 1:1 es a partir del VIX a 14.

miércoles, agosto 8th 2018en06:49

Hola Fernando.

De eso se trata Fernando… de comprobarlo.

A mi me da que, aunque el VIX,VXX y XIV sean productos similares, los resultados estre ellos van a ser distintos.

Saludos.