En el anterior artículo vimos cómo seleccionar una opción del VIX. Para ello desprecié el valor de la Theta, fue un error de principiante y muchos de vosotros me advertisteis. En este artículo la tendremos en cuenta.

Aunque se trata de un sistema relativamente rápido (su variante rápida está una media de 4 sesiones por operación), el tiempo jugará en contra nuestra si compramos opciones call.

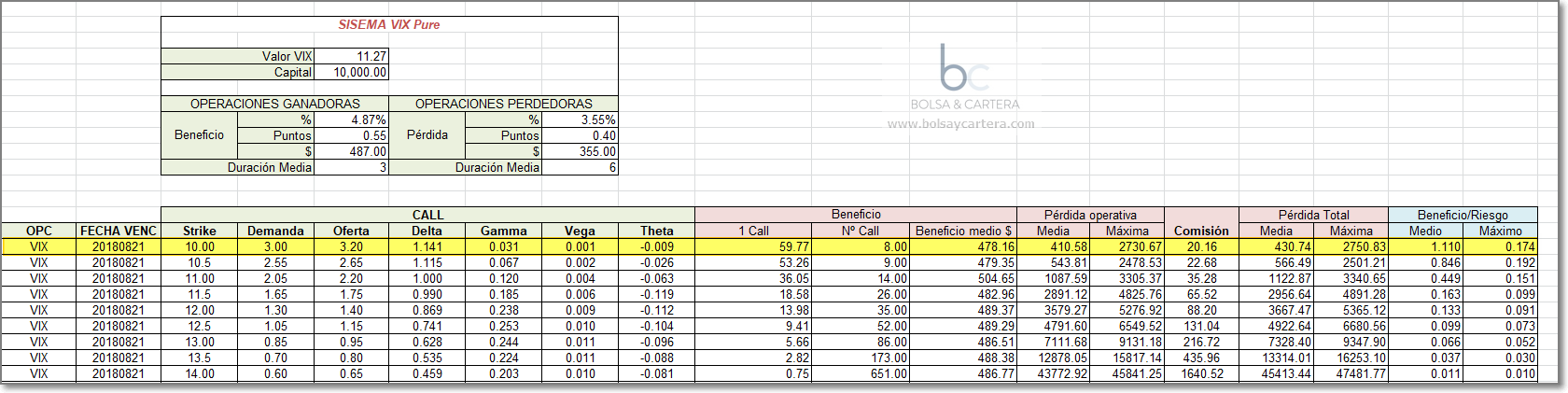

He introducido unas variaciones con respecto a los cálculos de la última vez.

Como datos ahora tenemos las estadísticas de las operaciones ganadoras y las estadísticas de las operaciones perdedoras del backtest del sistema VIX Pure

Al cálculo del beneficio de una call le he añadido la pérdida de valor por el paso de 3 sesiones que dura una operación ganadora. Y el cálculo de pérdida media ha aumentado por el paso de 6 sesiones de media que dura una operación perdedora.

La elección del strike viene por la call que mejor ratio Beneficio/Riesgo medio tiene, en este caso el strike 10.

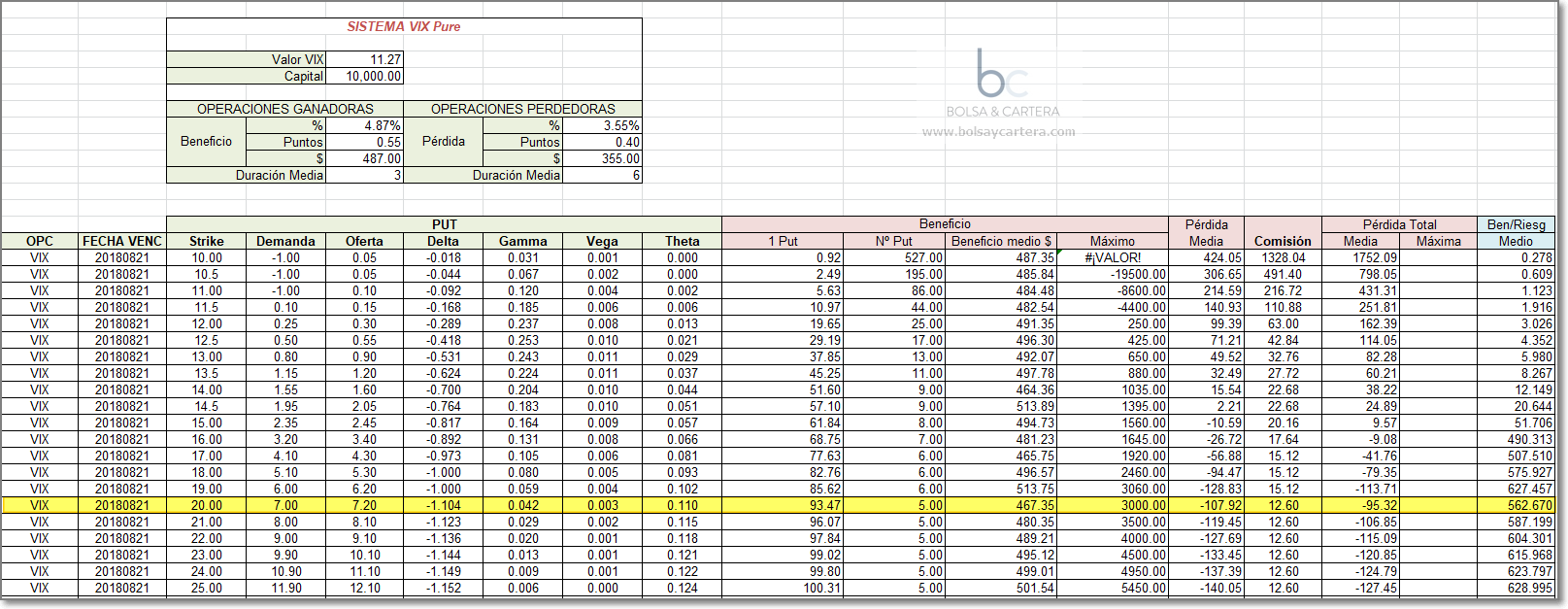

Pero además, algunos lectores y amigos también me comentaron que si íbamos cortos en put, aunque la ganancia sea limitada, el tiempo iba a nuestro favor. Los cálculos y la selección son los siguientes.

Cuando vendemos put o call, el paso del tiempo aumenta el beneficio y reduce la pérdida, de tal forma, que si las condiciones de una operación media perdedora se mantienen, el paso del tiempo podría hacer que la pérdida fuese mínima o incluso se convirtiera en beneficio.

Fijaros como los valores de la columna «Pérdida media», a partir del strike 15, empiezan a ser negativos, es decir, se convierten en beneficio. El cálculo de la pérdida del strike 20 sería el siguiente:

(Delta x puntos perdidos – Duración media x Theta) x Nº Put x 100 = (1,104 x 0,40 – 6 x 0,11) x 5 x 100 = (0,4416 – 0,66) x 500 = 109,2

En la imagen tenemos el valor exacto que es 107,92 ya que la hoja dispone de todos los decimales. Lo importante que quiero transmitir es que una operación perdedora, por el paso del tiempo se puede convertir en ganadora en una opción vendida.

A partir del strike 19 podríamos elegir cualquier put para vender. En este caso elegí el strike 20 porque era el que más «open interest» tenía.

Puesto que los valores de las «griegas» van variando a lo largo del tiempo y yo sólo he tenido en cuenta el valor de anoche al cierre, los resultados no serán exactos, pero espero que sean aproximados. En el paper trading lo comprobaremos.

Anoche al cierre (22:15 h) dio señal este sistema y compre 16 call strike 10 (última fila) y entre corto con 10 put strike 20 (segunda fila). Evidentemente todo en «paper trading». La imagen es de mi cuenta de simulación en IB.

La idea es conocer la evolución de estas operaciones.

Cuando la versión rápida del sistema dé salida, cerraré la mitad de la posición. Con la otra mitad veremos la evolución del sistema con la salida lenta.

Saludos.