Las alertas para hoy son:

ESTAS ALERTAS NO SON NINGUNA RECOMENDACION DE COMPRA. Estamos simulando sistemas de trading en paper trading para comprobar que su comportamiento es similar a los backtest obtenidos. Los resultados podrían NO ser los esperados.

Con este sistema operaremos el índice VIX mediante opciones. Podéis saber más a través de este artículo, este, este y este.

Cerraré la posición al cierre (22:15h) si:

- Salida rápida: el VIX cierra por encima de 11,21

- Salida lenta: el VIX cierra por encima de 12,38

Este sistema no lleva estop loss.

Hablé de este sistema en este artículo. Lo he bautizado así como abreviatura al nombre «Máximos anuales – Reversión – Russell 3000).

Vamos a operar 6 acciones del Russell 3000 que esten corrigiendo después de haber hecho máximos anuales.

Vamos a destinar 10.000$ máximo a cada una.

En la apertura (15:30 h) venderé a mercado:

- Los 221 cfds de California Resources (CRC)

- Los 544 cfds de Ironwood Pharmaceuticals (IRWD)

- Los 215 cfds de National Oilwell Varco (NOV)

En la apertura (15:30 h) compraré a mercado:

- 308 cfds de Tenet Healthcare (THT)

- 396 cfds de Carrizo Oil & Gas (CRZO)

- 228 cfds de CA Inc. (CA)

Este sistema no lleva stop loss.

Comentarios

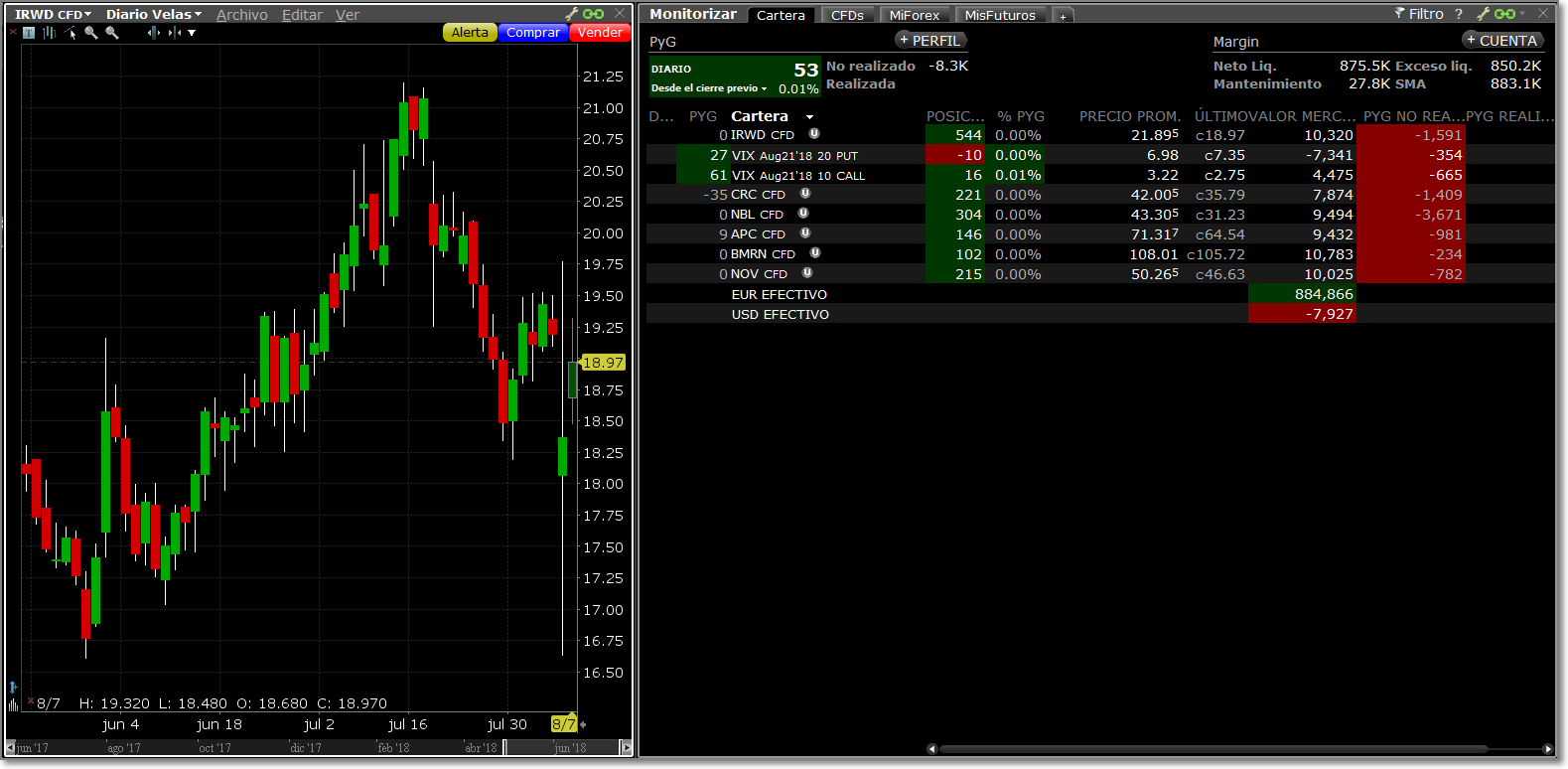

1.- No voy a poder hacer un seguimiento en paper trading en IB del sistema MaxRR3. El motivo lo podéis ver en la imagen, compró las acciones a un precio irreal.

Os he puesto el ejemplo de IRWD en la imagen. La acción abrió a 18,68 y el broker la compró en simulación a 21,89. Si os fijáis en el gráfico de barras, el máximo del día fue 19,32, luego el precio de compra no se de dónde salió. Creo que es evidente que es un error de la plataforma de simulación, por lo que no voy a seguir el sistema con ella. Simplemente lo haré a través del backtest de amibroker… no se me ocurre nada mejor.

2.- Respecto de la evolución de las opciones se observa que, por ahora y en este caso, es mejor vender put que comprar call, ya que las pérdidas que llevamos son la mitad en el primer caso.

Cuando acabe la operación haremos unos cálculos para comparar las pérdidas o beneficios obtenidos con los esperados. Por lo pronto, no he tenido en cuenta (y hay que tenerlo) el spread del precio.

RECORDAD QUE ESTO NO ES NINGUNA RECOMENDACION DE COMPRA. Estamos simulando sistemas de trading en paper trading para comprobar que su comportamiento es similar a los backtest obtenidos. Los resultados podrían NO ser los esperados.

Saludos.