En el artículo de hoy vamos a ver las alertas en abierto, una idea para cubrirse con opciones y la evolución del sistema SPY Aceleración que me ha pedido uno de los suscriptores de la zona premium.

Alertas

Podéis leer el funcionamiento de este sistema es este enlace y en este otro.

Recordatorio:

- Vamos a operar 6 acciones del Russell 3000 que estén corrigiendo después de haber hecho máximos anuales.

- Vamos a destinar 10.000$ máximo a cada una.

- El sistema no tiene stop loss de precio, pero si de tiempo. Tendremos abierta una posición máximo 7 sesiones.

En la apertura (15:30h):

- Cerraré a mercado los 349 cfds de Kroger Co Common (KR)

- Compraré a mercado 191 cfds de Tandem Diabetes Care (TNDM)

RECORDAD QUE ESTO NO ES NINGUNA RECOMENDACION DE COMPRA. Estamos simulando este sistema de trading en paper trading para comprobar que su comportamiento es similar a los backtest obtenidos. Los resultados podrían NO ser los esperados.

Opciones

Como muchos de vosotros sabréis, la forma teórica de cubrir una cartera se suele hacer entrando corto con un activo que contrarreste las posiciones largas.

Normalmente se suele calcular la correlación entre un índice y la cartera (Beta). Esta se multiplica por el capital de la cartera y se divide por el precio del activo con el que deseamos cubrir. De esta forma obtenemos el nº de cfds que necesitamos para cubrir la cartera.

En el caso actual de la cartera, tenemos invertidos aproximadamente 75000$ y la Beta entre nuestra cartera y el SP500 es 1,2, luego necesitaríamos: 75000 x 1,2 / 2888 = 31 cfds del SP500

El problema que se presenta es que esa Beta es una especie de «media» anual. Ayer, por ejemplo, el SP500 cayó un 0,5% y nuestra cartera un 1,5%, es decir, en el caso puntual de ayer la Beta fue de 3.

Si asumimos esto, tendremos claro que esto no es una ciencia exacta y que unas veces nos cubriremos por exceso y otras por defecto.

Así es que estoy pensando cubrirme con opciones. Una opcion del SP500 equivale ahora mismo a 2888 x 100 = 288.800$ muy por encima de nuestro capital. Sin embargo si entramos cortos y el mercado cae cubriremos ampliamente nuestra cartera, tanto que tendremos holgura por si la Beta también se dispara.

Por contra, si la operación es perdedora y el mercado sube, tendremos una pérdida limitada si compramos put.

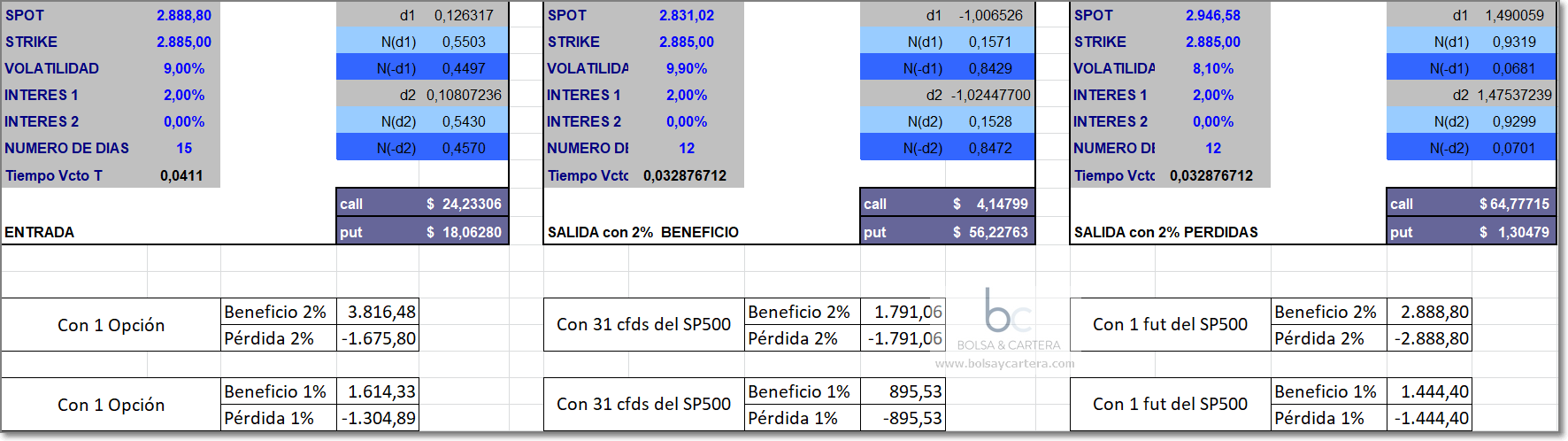

He preparado unos ejemplos para que lo entendamos mejor:

En la imagen tenemos 4 casos de mercado: que suba un 1%, que suba un 2%, que baje un 1% y que baje un 2%. Y lo que hubiese pasado entrando cortos con opciones, con futuros y con cfds:

- Si el mercado sube un 1% con lo que menos hubiésemos perdido es con los cfds

- Si el mercado sube más de un 2% con lo que menos perderíamos sería con opciones, ya que además, nunca podremos perder más del precio de compra, es decir, 18,06 x 100 = 1806$ (un 1,8% de nuestra cartera).

- Si el mercado baja, a partir del 1% no habría color. Los beneficios obtenidos por la opción arrasarían.

Además tienen ventajas añadidas como que no exigen garantías y no tienen gastos de financiación.

A falta de contrastarlo en «paper trading», creo que es una gran solución.

Spy Aceleración

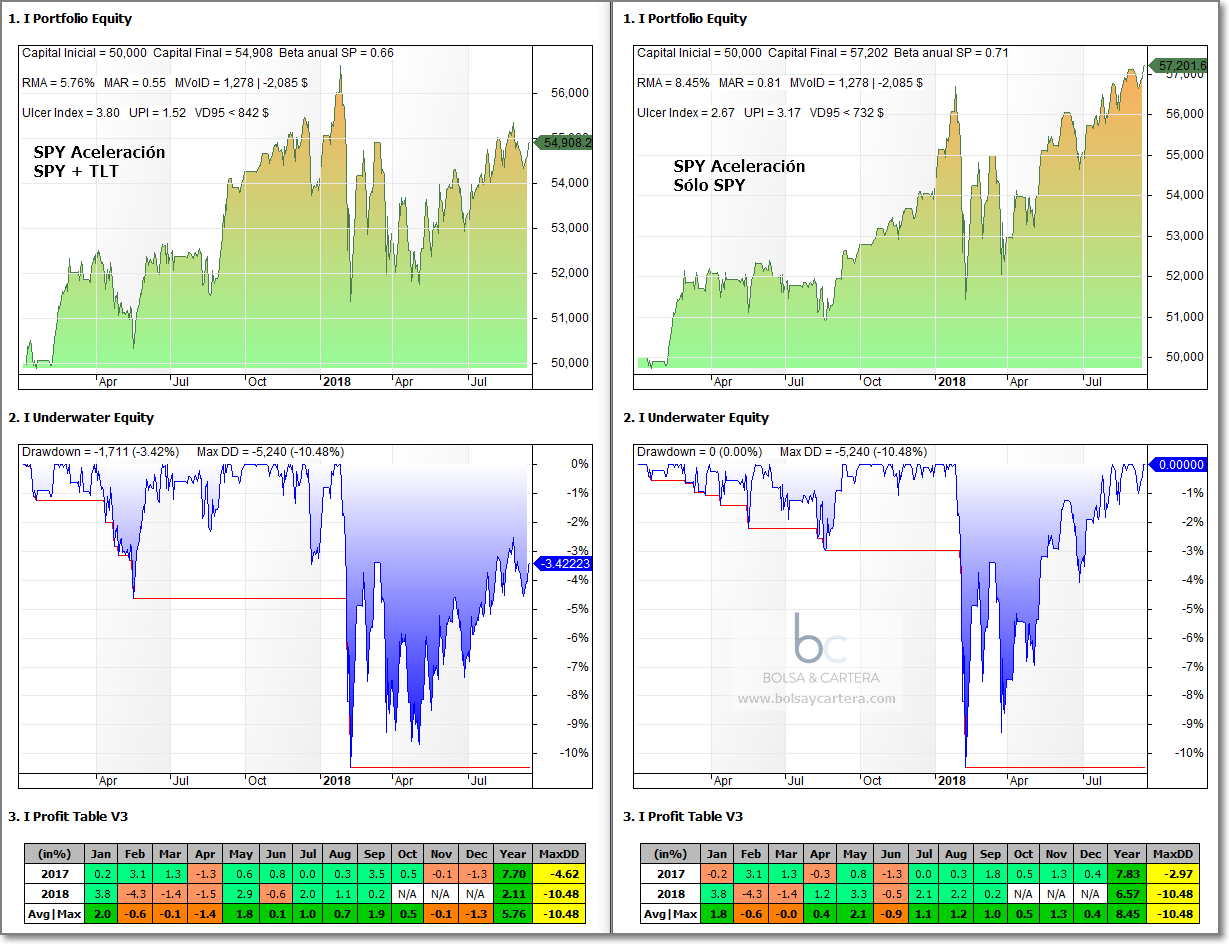

A petición de uno de los usuarios de la zona premium voy a hacer un análisis del sistema SPY Aceleración fuera de muestra.

En la imagen anterior tenéis las estadísticas del sistema SPY Aceleración en operativa real.

Las estadísticas están por debajo de la media. Pienso que se debe a dos motivos:

- Primero que el TLT (bonos) ya no se está comportando como antes, y lo que es peor, no sé si volverá a hacerlo alguna vez. Se puede apreciar que si no lo operamos (imagen de la derecha) las estadísticas mejoran considerablemente.

- Segundo, el sistema estaba dentro cuando cayó el mercado en febrero y esa caída ha lastrado las estadísticas. En la imagen podemos ver que el sistema ya ha conseguido salir del drawdown.

En definitiva, considero que sigue siendo un buen sistema, pero pienso que no debemos seguir operando los bonos con él.

Saludos.

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Quien no la conozca, ahora tiene 15 días para probarla GRATIS.

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Esfera I / Quant USA del que es gestor en ESFERA CAPITAL GESTIÓN SGIIC, S.A.

martes, septiembre 18th 2018en13:46

Hola Ramón

Y el sistema vix que tal lo está haciendo?

Saludos

martes, septiembre 18th 2018en16:52

Hola Rob.

Si te refieres al VIX Pure, no me ha quedado más remedio que descartarlo.

Para operarlo con seguridad y no llevarnos sustos como el de febrero, habría que comprar call.

Comprar call del vix es un robo a mano armada en cualquier broker. Para que te hagas una idea te pongo varios ejemplos de como está ahora mismo:

* Vix vencimiento 25/09 strike 10 => Valor teórico 2,66 valor en el broker 3,70

* Vix vencimiento 25/09 strike 13 => Valor teórico 0,42 valor en el broker 1,00

* Vix vencimiento 25/09 strike 15 => Valor teórico 0,05 valor en el broker 0,50.

A eso hay que añadirle la pérdida por el spread.

Como ves es inoperable. Lo dejo aparcado hasta que se me ocurra algo.

Saludos.