Finalmente me ha parecido interesante seguir con el estudio de los sistemas tipo «momentum». En este artículo vamos a analizar la influencia del filtro de mercado y de la reinversión en las estadísticas del sistema INT.

Puesto que una de las partes a analizar es el fitro de mercado, voy a ampliar los backtest hasta el año 2000 para que entren en juego los dos mercados bajistas que hemos tenido en los últimos veinte años.

Primer Escenario

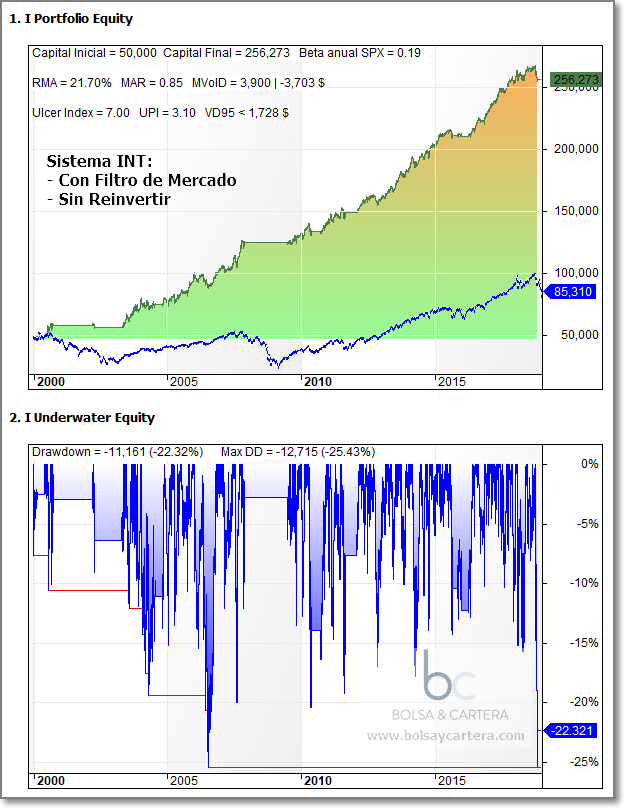

El primer backtest que presentamos es el de siempre, es decir, las estadísticas del sistema INT aplicando comisiones, sin reinvertir beneficios y operando con filtro de mercado:

Es el que vimos en el artículo anterior, pero desde el año 2000. El sistema saca una gran rentabilidad con un relativo bajo drawdown y bate ampliamente al SP500 (línea discontinua azul).

Segundo Escenario

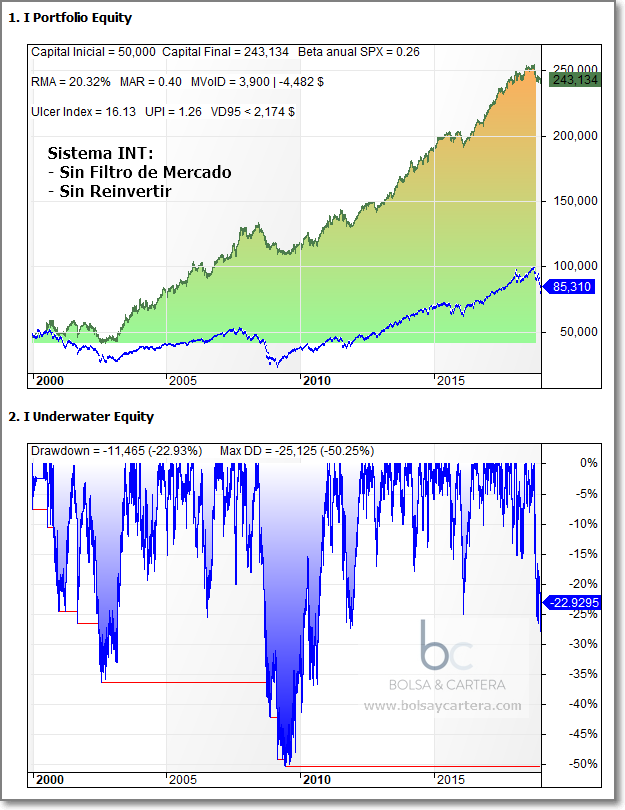

El segundo escenario lo proponía uno de los lectores en los comentarios del artículo anterior. Se trata de analizar el sistema en las mismas condiciones anteriores, pero sin tener en cuenta el filtro de mercado:

Se aprecia que apenas disminuye la rentabilidad sin embargo el drawdown se dispara aumentando al doble. Seguimos batiendo ampliamente al SP500.

De esta comparación debemos deducir que el filtro de mercado se aplica para controlar el drawdown y NO para aumentar beneficios.

Tercer Escenario

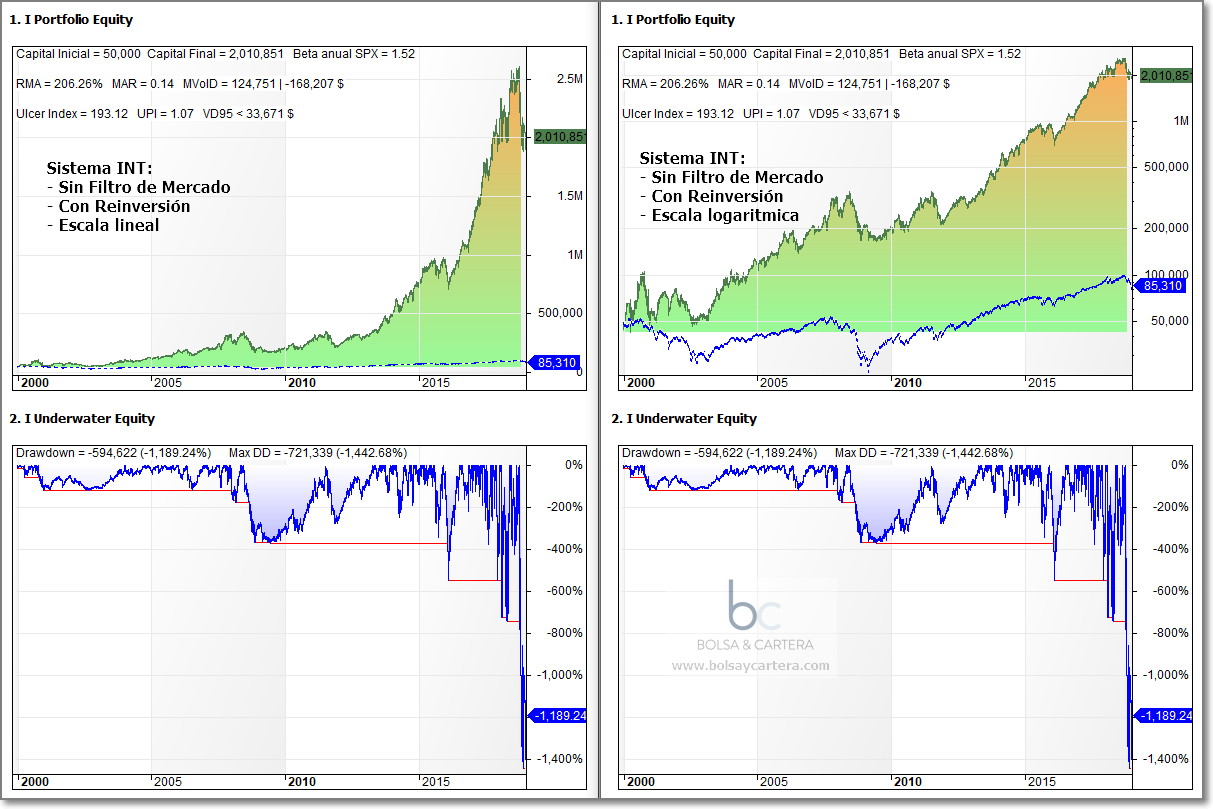

En este escenario analizaremos la reinversión. Si queremos comparar este sistema con el SP500 en las mismas condiciones debemos reinvertir los beneficios que vaya obteniendo el sistema:

La diferencia entre el rendimiento obtenido por el sistema y el SP500 es tan grande que he tenido que poneros dos imágenes. A la izquierda tenemos las estadísticas en escala lineal (apenas se aprecia lo que va haciendo el SP500) y a la derecha el mismo backtest en escala logarítmica.

Partiendo de 50.000$ en el año 2000, el sistema hubiera obtenido a finales de 2018, 2.000.000 de dólares. Si hubiéramos comprado y mantenido el SP500 hubiésemos pasado de 50.000 a 85.000$.

Cuando se reinvierte ya no debemos utilizar las estadísticas que utilizo en mi blog (por ejemplo RMA o drawdown sobre capital inicial). Sería incomprensible decir que hemos tenido un drawdown del 1442% ?

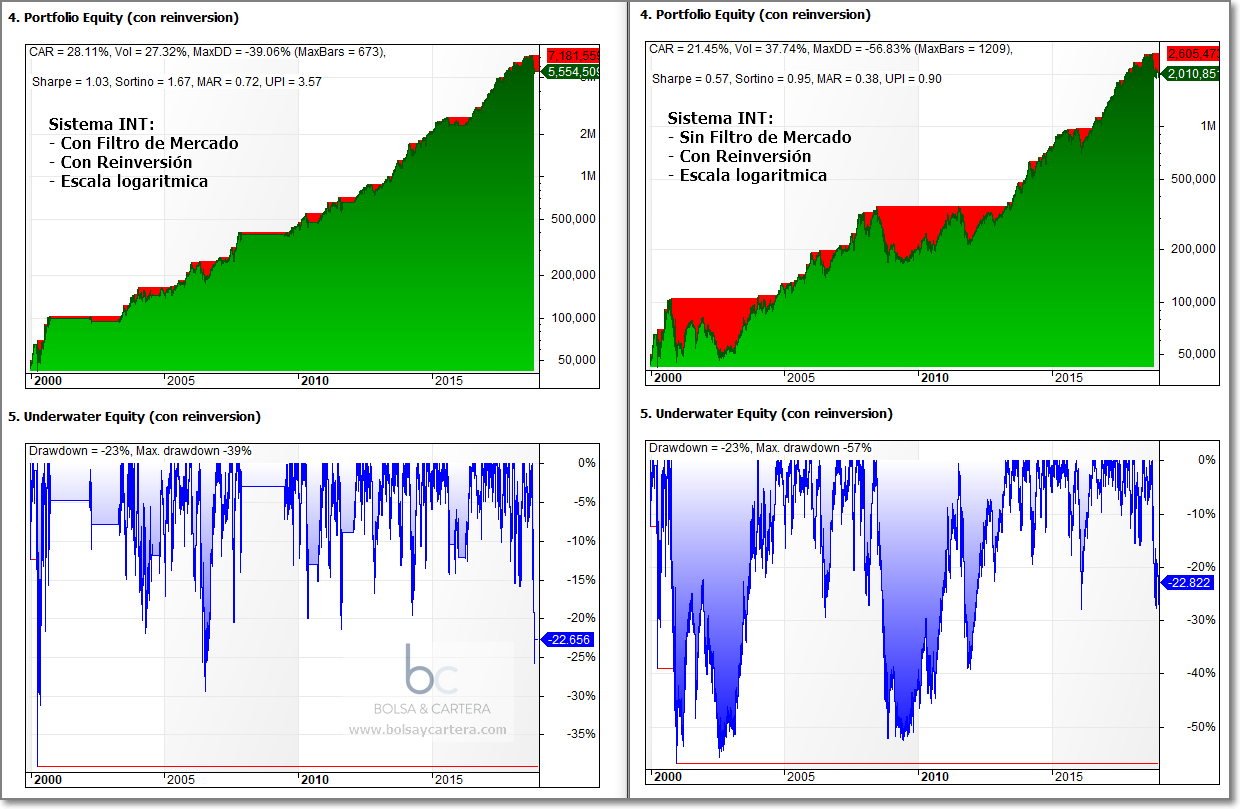

Se deben utilizar rendimientos compuestos y drawdown sobre el máximo capital anterior, es decir, lo que hace todo el mundo. Siguiendo estos criterios, el backtest con y sin filtro de mercado quedaría de la siguiente forma:

Las conclusiones que me gustaría transmitiros con este artículo son:

- Los sistemas tipo «momentum» son muy potentes y si están bien afinados baten ampliamente al SP500. Tienen sus rachas buenas y malas, pero en mercados alcistas son muy rentables.

- Los filtros de mercado son necesarios si te preocupa el riesgo. Suelen fallar en más ocasiones de las que aciertan, pero cuando lo hacen compensan sobradamente a las ocasiones fallidas controlando la volatilidad y el drawdown.

Saludos y feliz fin de semana.

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Esfera I / Quant USA del que es gestor en ESFERA CAPITAL GESTIÓN SGIIC, S.A.

sábado, mayo 18th 2019en19:12

soberbio y aplastante la demostracion, no se puede decir nada mas.

Gracias Ramon

domingo, mayo 19th 2019en10:09

Gracias Juan Carlos!!!

domingo, mayo 19th 2019en08:42

Genial articulo Ramón.

Ahora que está tan de moda la «indexación» artículos como este sirven para darse cuenta de que el SP500 no es imbatible. Viendo ésto… por que no le añades una posición bajista del 25% en algún índice para bajar el DD y la beta de las acciones? Es lo que hacen los hedge fund.

Lo único es que no se si es equiparable la volatilidad de una cartera de 5 acciones del Nasdaq con la del SP500.

A lo mejor sería más equitativo comparar éste sistema con 99 carteras de 5 acciones aleatorias que provengan de la misma fuente.

Lo dicho enhorabuena por tu trabajo Ramón!

domingo, mayo 19th 2019en10:15

Gracias Carlos!!

Imagino que lo dices para cubrir cartera… Ese porcentaje dependerá de la Beta del sistema y del SP00, en nuestro caso 1,52 (la tienes en una de las imagenes). Nosotros también lo hacemos cuando nos lo dice el sistema Ángel.

Saludos