Queríamos informaros, a los lectores en general y particularmente a los suscriptores del Fondo de Inversión Esfera I Quant USA de las siguientes novedades.

Mejora en el sistema GEM Macro

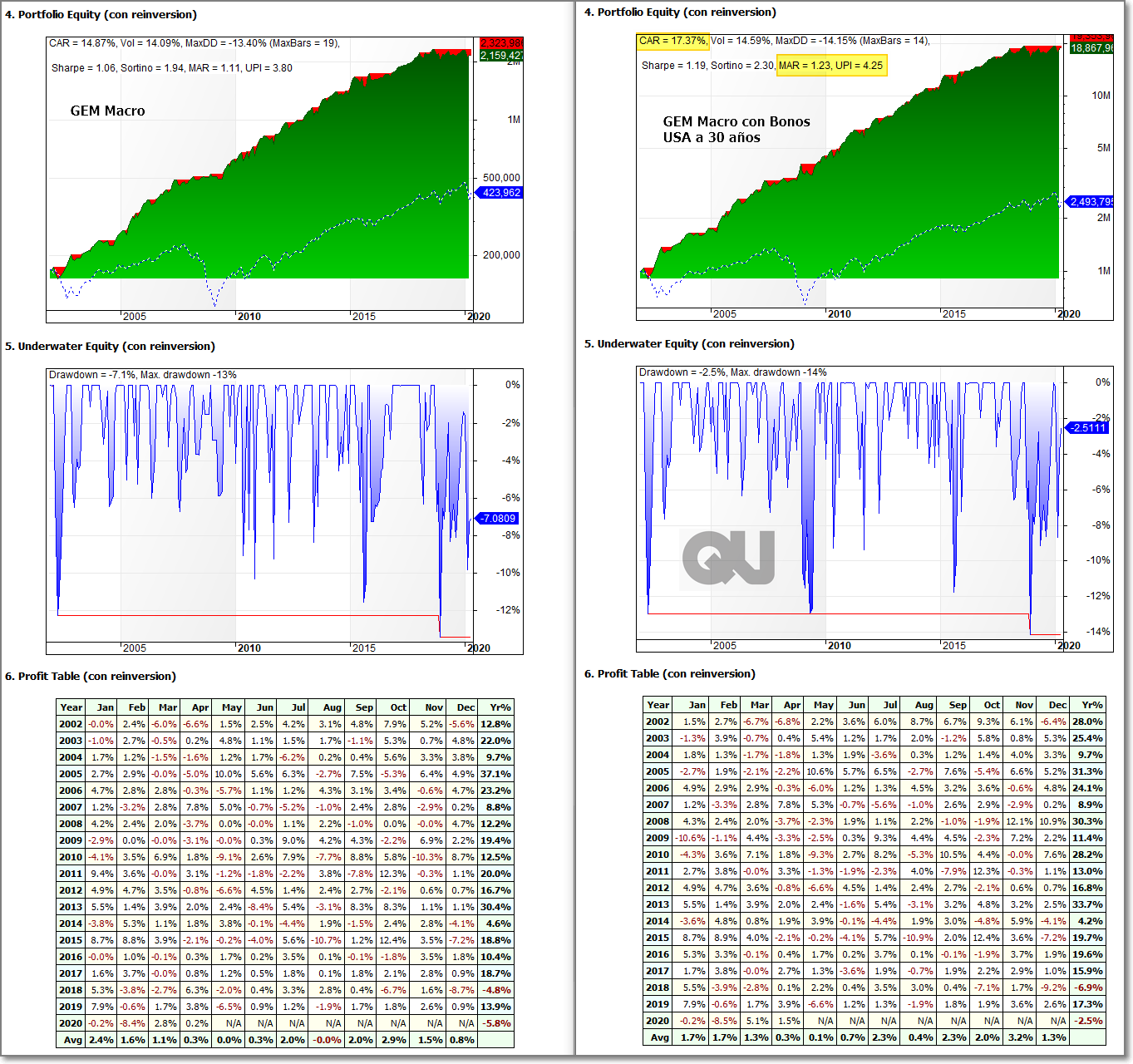

El sistema GEM Macro tiene una operativa muy sencilla:

- Si el mercado es alcista opera renta variable. Elige mensualmente la más fuerte entre Estados Unidos (SP500) y Europa (EuroStoxx50).

- Si el mercado es bajista opera Bonos USA. Inicialmente operaba sólo el Bono a 10 años. En esta nueva versión opera el más fuerte entre el bono a 10 y a 30 años.

- La decisión del tipo de mercado en que nos encontramos se decide en base al precio y a dos indicadores macro económicos estadounidenses: El desempleo y la producción industrial.

Como veis, la mejora es sustancial, se gana en rentabilidad (CAR mayor del 17%) y en ajuste rentabilidad/riesgo (MAR y UPI).

Posiciones abiertas en Esfera I / Quant USA

La segunda novedad creo que les gustará a los suscriptores del Fondo Esfera I Quant USA

Todo aquel que acredite mediante un pantallazo (en el que se vea, su nombre, nombre del fondo, fecha e importe) que es suscriptor del fondo, se le notificará por correo durante el mes siguiente, las posiciones detalladas del fondo.

Cada día que haya un cambio en las posiciones recibirá un correo actualizando las mismas.

Cada pantallazo deberá actualizarse cada mes para poder seguir recibiendo el correo.

Pueden enviar sus capturas o documento equivalente al correo quantusafund@gmail.com desde hoy mismo.

Empezamos a enviar correos a partir de mayo 🙂

Saludos.

jueves, abril 30th 2020en16:12

Enhorabuena por el avance en el sistema y gracias por tenernos al tanto de las mejoras. Teniendo en cuenta que el TLT tiene una volatilidad mucho mas alta que el IEF me surgen dos dudas.

En la valoración del momentum, el sistema tiene en cuenta la diferente volatilidad de los ETFs?

Los nominales de las posiciones siguen una distribución de paridad de riesgo en función de la volatilidad?

Gracias

jueves, abril 30th 2020en18:08

Hola Carlos,

Este es un sistema para el fondo por lo que opera futuros. En el caso de los bonos, los de 10 y 30 años.

He probado a seleccionarlos corrigiendo el momentum con la volatilidad. Da mejor UPI, pero en esta ocasión me he decantado por utilizarlo sin la corrección de la volatilidad porque tienen un mejor K-ratio y porque lo está haciendo mejor en los últimos años. Me gusta más.

Si la segunda pregunta se refiere al dimensionamiento de la posición por volatiidad, decirte que hasta que el fondo no crezca, no tiene sentido, pues solo podemos comprar un futuro en la actualidad. Por lo tanto el backtest está hecho sin dimensionamiento de la volatilidad.

Saludos.