Hoy os voy a hablar de un nuevo sistema de trading candidato a la cartera 2022 del blog. Se trata del sistema Nasdaq Reversión.

Cada vez que alguno de los lectores participa aportando ideas, intento trabajar con ellas. No importa si, en principio, parece una tontería. Os puedo decir que las ideas con el más sentido común del mundo pueden fallar y otras que aparentemente no aportan nada, acaban desatascando una situación. Este ha sido el caso de la idea que me ha aportado uno de los miembros de la zona premium.

Desde que operamos el sistema Sectores Reversión he intentado encontrar algo similar para operar las acciones del Nasdaq, pero no lo había conseguido.

Sin embargo esta semana, este miembro me aportó la idea del espacio temporal. Había estado trabajando en este sistema en diario y en mensual sin obtener frutos. Sin embargo, en semanal es cuando lo he obtenido y vamos a ver los resultados a continuación.

Las reglas del sistema Nasdaq Reversión son las siguientes:

- La primera sesión de la semana compramos en apertura las 3 acciones del Nasdaq 100 que, siendo alcistas, más sobrevendidas estén.

- Durante la semana vendemos las que entren en sobrecompra de corto plazo.

- La primera sesión operativa de la semana siguiente, en la apertura, vendemos las que no se hayan vendido durante la semana y volvemos a empezar el ciclo.

Simple y además a destacar que no tiene filtro de mercado, luego siempre está operativo.

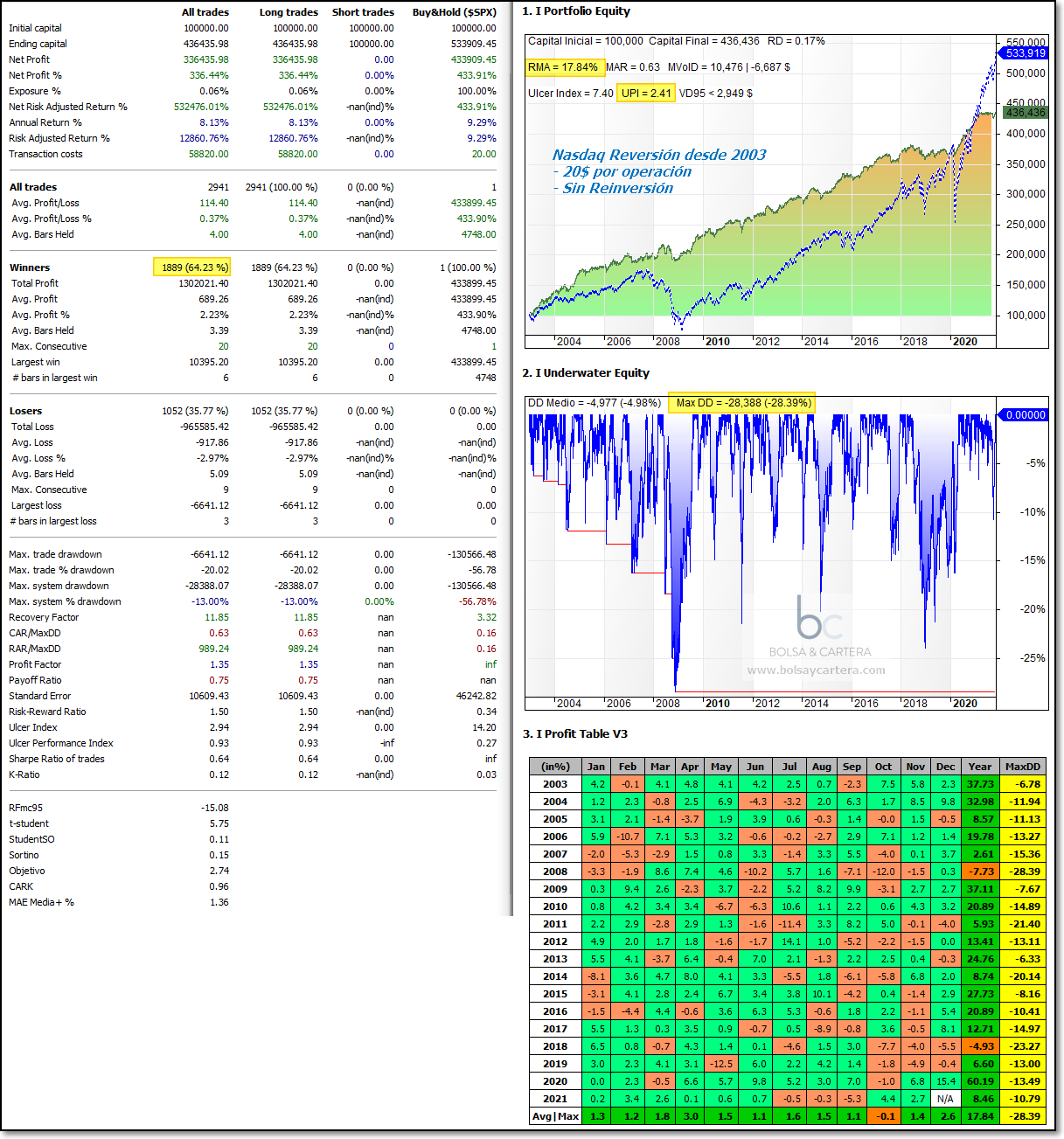

Los resultados se pueden ver en el siguiente backtest (2003 hasta ayer). Puesto que es una operativa semanal, la influencia de las comisiones de compra/venta son altas por lo que se ha tenido en cuenta una comisión de 20$ por operación (si tu broker es Interactive Brokers esta comisión es más que suficiente). No se reinvierten beneficios:

Los backtest contemplan las acciones deslistadas del índice.

Se obtiene una rentabilidad media anual (RMA) del 17,84% con un ratio beneficio/riesgo (UPI) de 2,41 y un máximo drawdown del 28%. Las operaciones tienen un porcentaje de acierto del 64%.

Cabe destacar que, aunque 2008 acabó en pérdidas, el no tener filtro de mercado permitió que al finalizar el mercado bajista estuviésemos operativos y se aprovechara el arranque del nuevo impulso, acabando 2009 con un beneficio del 37%

Quizá no os parezcan grandes resultados, pero luego veremos la mayor virtud de este sistema. Ahora quisiera hacer un inciso, ya que algún lector puede estar pensando que por qué arrancamos en 2003 sin tener en cuenta el anterior mercado bajista.

El motivo lo he indicado en otros artículos. Desde mi punto de vista, en el periodo 2000~2003 hubo un cambió en el mercado. Probablemente por la difusión de internet que hizo que poco a poco se pudiera operar desde casa, sin tener que ir al banco, sin tener que esperar días a que se ejecutaran las órdenes. Este es el motivo por el que no hago el backtest con mayor periodo.

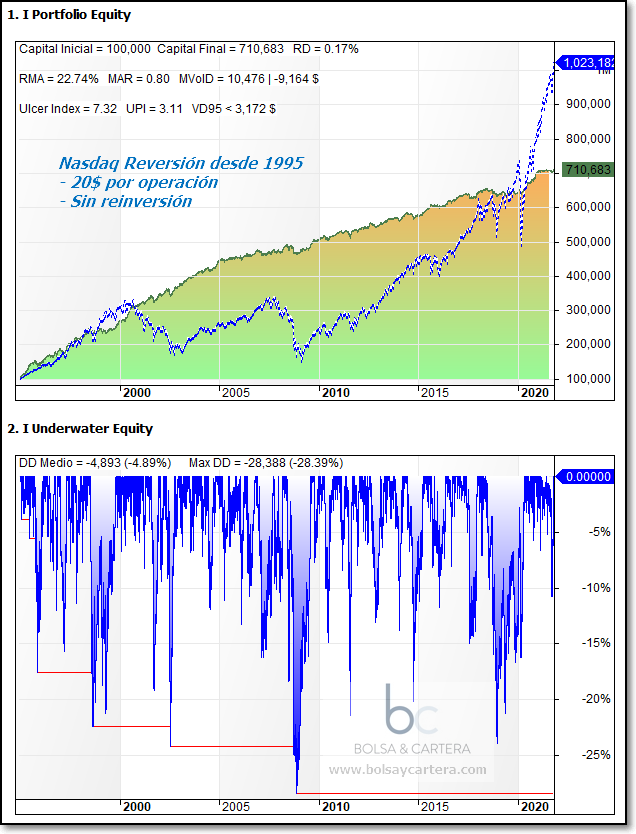

Como sé que puede haber alguien que piense que los resultados de años puedan ser desastrosos, pongo el backtest desde 1995 que la mayor antigüedad de datos que dispongo:

Como veis, los resultados mejoran considerablemente, pero como os decía, sólo tendremos en cuenta en las estadísticas los resultados a partir de 2003.

Una vez hecho este inciso, os contaré la mayor virtud de este sistema. No es otra que la combinación con el sistema INT Clenow

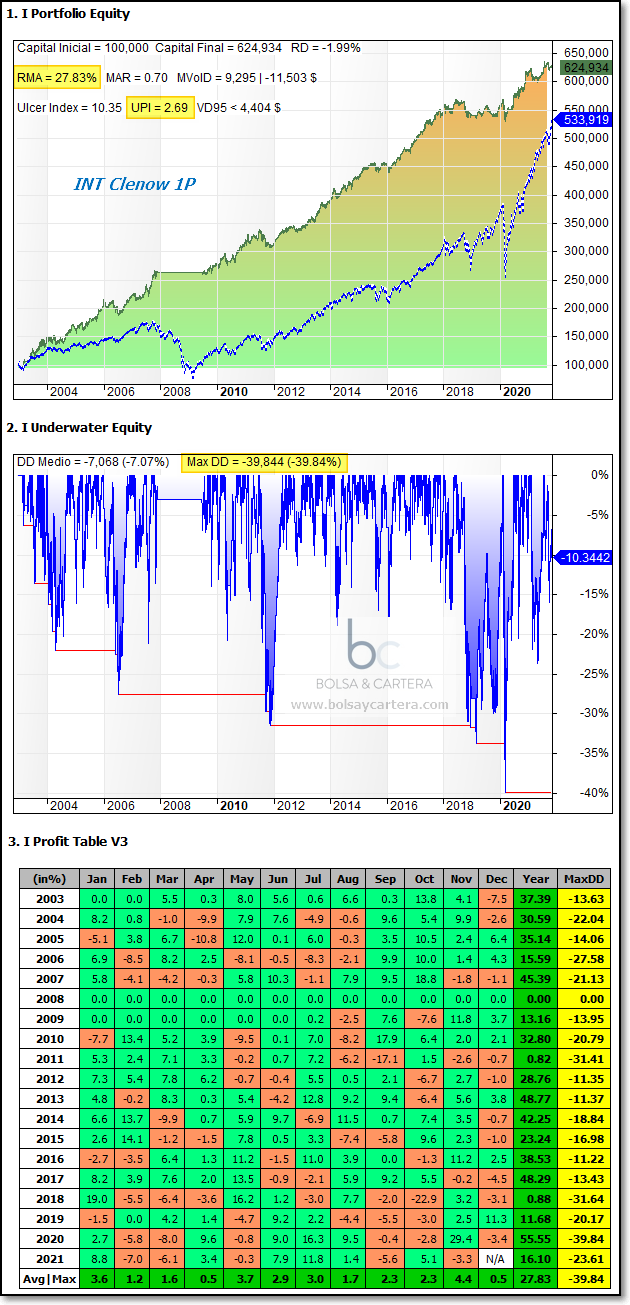

El sistema INT Clenow es uno de los pilares de la cartera del blog. Opera las acciones más fuertes del Nasdaq aprovechando su momentum. Veamos su backtest en las mismas condiciones anteriores:

Como se puede apreciar, saca unas rentabilidades tan buenas que superan claramente al SP500 (línea discontinua azul) incluso sin reinvertir beneficios. Sin embargo, su riesgo es alto: El Ulcer Index (UI) es 10,35 y su máximo drawdown es del 40%.

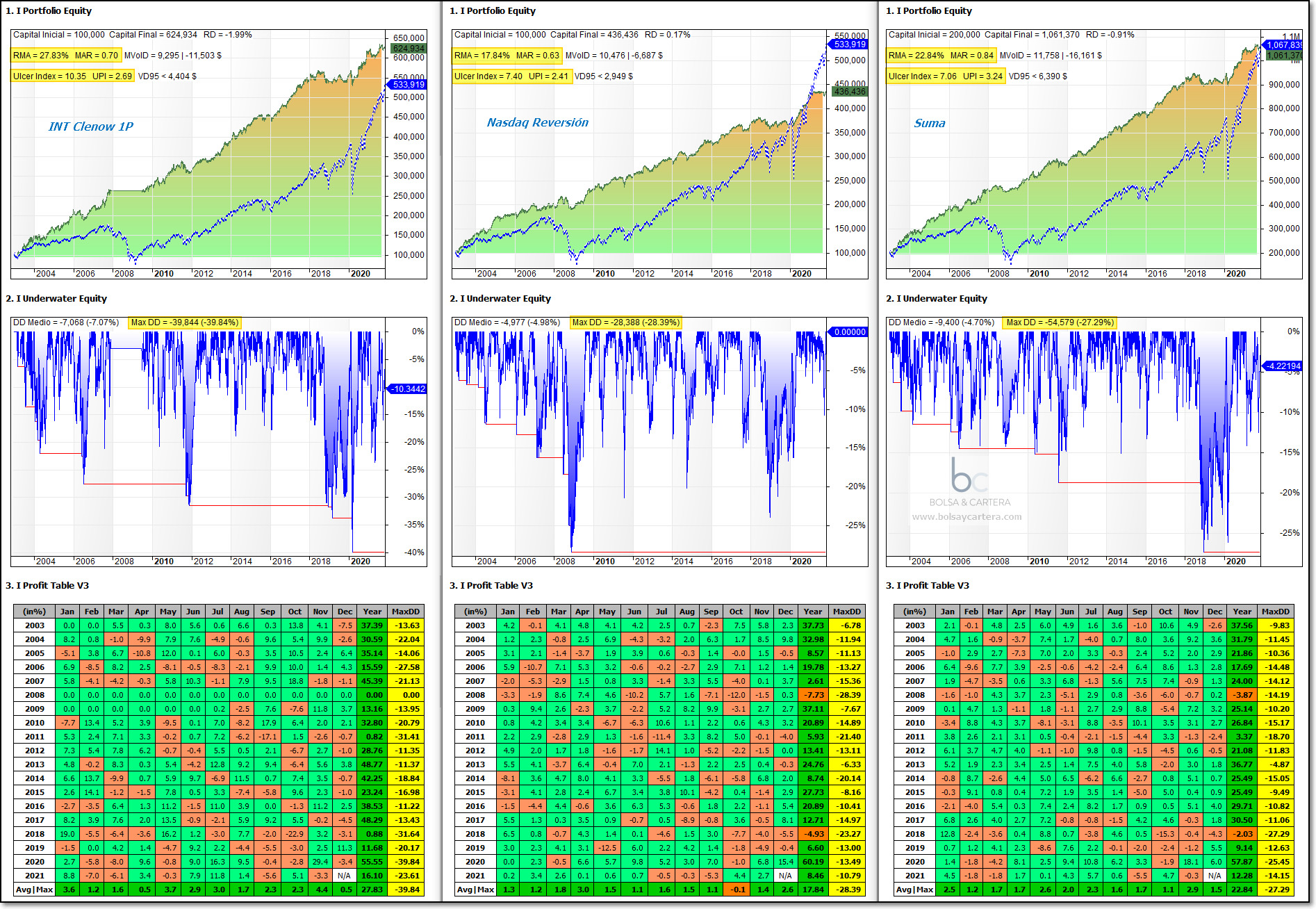

Pues bien, fijaros que estadísticas se consiguen si combinamos el INT Clenow con el Nasdaq Reversión:

El máximo drawdown baja al 27% y el riesgo disminuye por debajo de los dos sistemas (UI 7,06). Como la rentabilidad baja en menor medida, la relación beneficio/riesgo mejora considerablemente, ya sea midiéndola con el UPI (pasa a 3,24) o con el MAR (sube a 0,84).

Me parece una solución idónea para la cartera del blog, pero como siempre, mantendremos un periodo prudencial de prueba. En la zona premium iremos viendo su evolución en paper trading y si durante lo que queda de año mantiene su comportamiento, lo más seguro es que lo incorporemos en real a la cartera del blog de 2022.

Saludos y feliz fin de semana!!!

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Gestión Boutique VI Quant USA del que es asesor.

sábado, noviembre 6th 2021en17:58

Que buen trabajo realizas, espero que pueda daros buenos resultados. Saludos

domingo, noviembre 7th 2021en08:25

Muchas gracias Jesús.

Un saludo.