2ª Revisión

Fecha: 11/05/16

PROBLEMAS

El sistema SVXY alcanzó un drawdown excesivo a principios de año. Cuando digo excesivo me refiero a que fue más del doble de lo que mostraban las estadísticas hasta ese momento. Lo hizo con sólo dos operaciones.

SOLUCIONES

Después de mucho trabajo, lo que mejor funcionó fue ponerle un filtro de mercado de corto plazo y dimensionar la posición por volatilidad. Además se reduce el máximo capital a emplear en este sistema a 30.000$ por operación.

Estas mejoras que se diseñaron para el sistema SVXY resultaron ser igual de eficaces en el sistema INR por lo que también se aplicaron a él.

Como durante un periodo nos quedamos operando pocos sistemas en la cartera, incorporamos el sistema MersiForex. Este sistema ha funcionado bien y tiene un alto porcentaje de aciertos. Además al tratarse de un sistema de divisas, está muy poco correlacionado con el resto. Por lo que lo mantendremos.

El sistema INT ha sido mejorado con el motor de clasificación que Clenow cuenta en su libro «Acciones en Marcha». Además se incorpora el dimensionamiento de la posición por volatilidad.

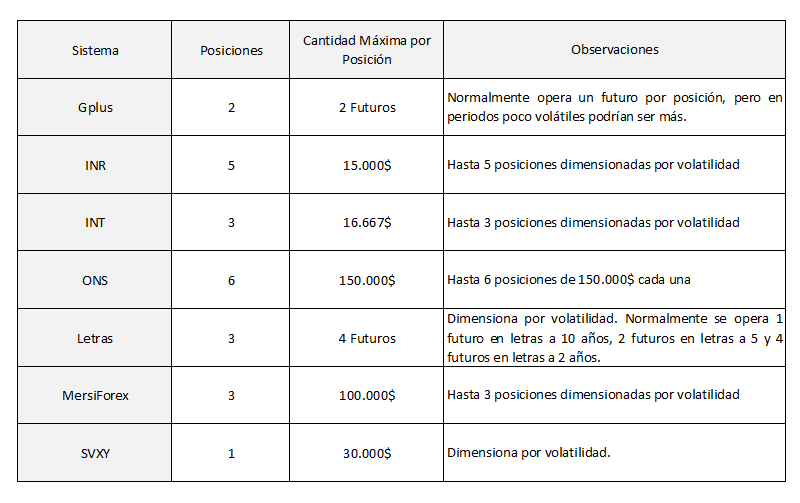

El sistema ONS y el sistema Letras quedan como estaban desde el principio. Y el sistema GPlus continúa como quedó en la primera revisión.

SISTEMAS A OPERAR

Las posiciones por sistemas para la segunda revisión de la Cartera 2.016 queda como sigue:

ANÁLISIS DE LA CARTERA

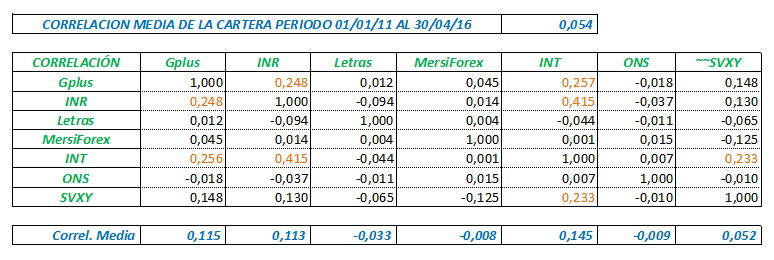

1.- Correlación

A continuación os presento la tabla de correlaciones entre los distintos sistemas. El periodo seleccionado ha sido del 01/01/11 al 30/04/16. El motivo es que no dispongo de más histórico para el sistema SVXY.

La correlación se mueve entre los valores -1 y 1. Cuanto menor sea la correlación mejor para la cartera. Este conjunto de sistemas consigue una correlación para la cartera de 0,054, valor más que aceptable.

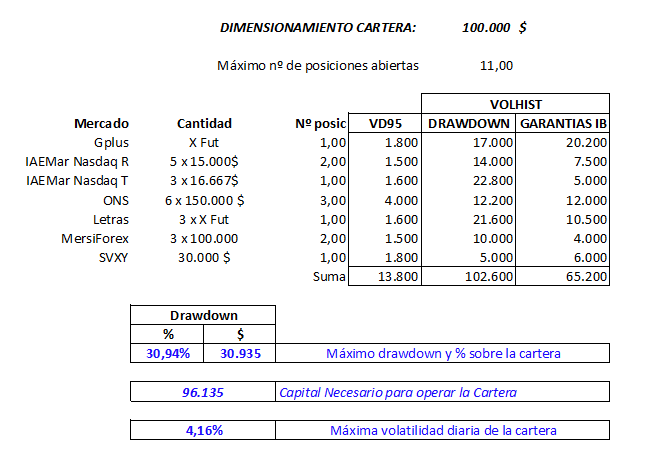

2.- Volatilidad, drawdown y garantías.

(Estudio realizado con las garantías exigidas por Interactive Broker)

Según la tabla operando los sistemas y posiciones mencionados anteriormente se obtendría un máximo drawdown del 31% y una volatilidad diaria del 4% para una cartera con un capital inicial de 100.000 $. Parámetros que considero aceptables.

Visto esto, podemos dar por buena esta primera fase.

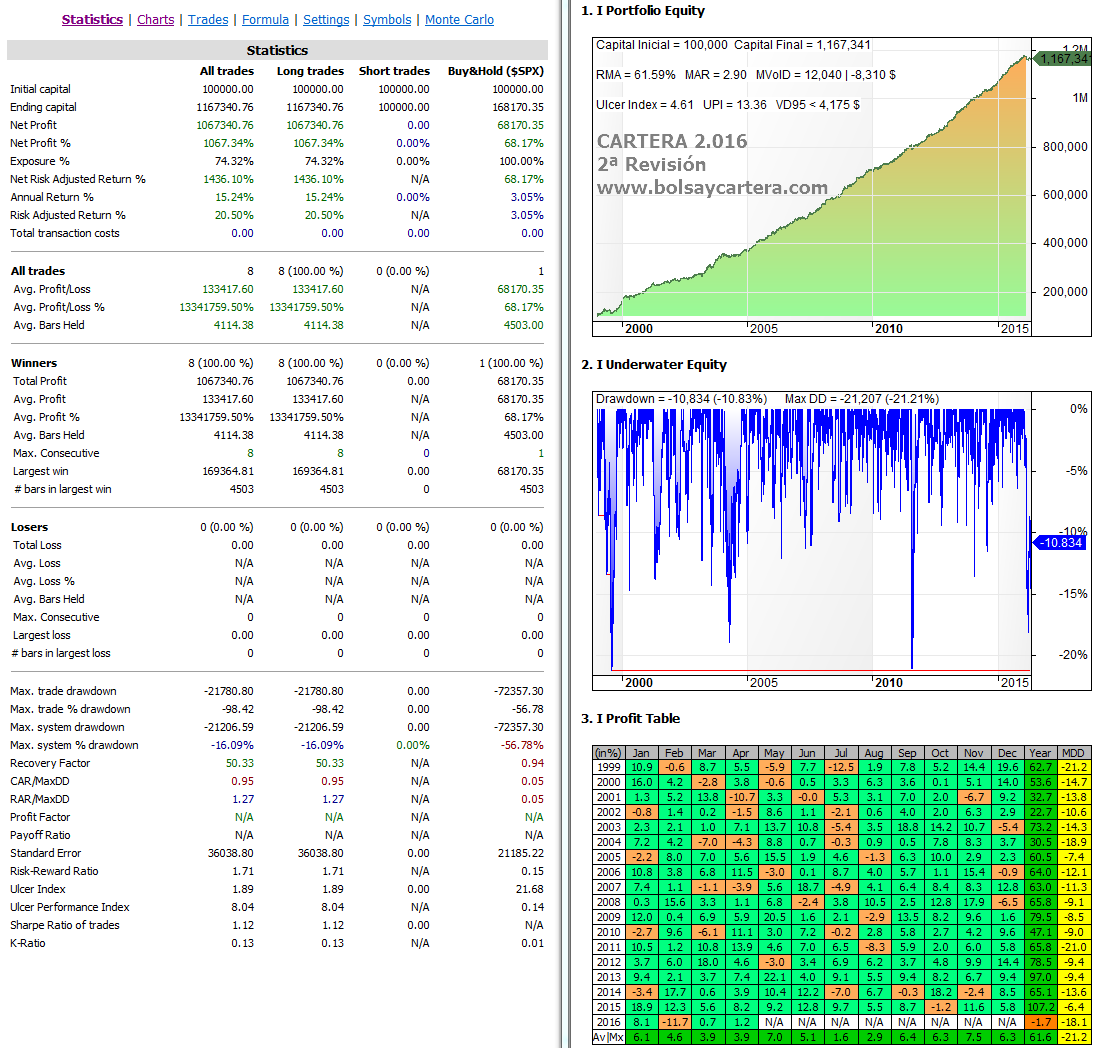

Si realizamos un backtest a cada uno de los sistemas, con el dimensionamiento diseñado para esta cartera y sumamos sus curvas de capital, tendremos la curva de capital de la cartera y algunas estadísticas. Lo he hecho para el periodo 01/01/1.999 hasta 30/04/2.016 sin reinvertir beneficios:

Según vemos en la imagen hubiéramos tenido:

- Un rendimiento medio anual del 61,59%

- Con un drawdown máximo del 21,21%

- Lo que equivale a un ratio MAR de 2,90

- El UPI es muy bueno 13,36

- Una volatilidad diaria, con un 95% de confianza, menor de 4.175 $ (VD95).

3.- Análisis de Monte Carlo

Hasta ahora los resultados que hemos obtenido han sido fruto de una singularidad estadística, es decir, las operaciones se sucedieron en ese orden dando lugar a esa curva de capital.

El análisis de Monte Carlo lo que hace es desordenar aleatoriamente esas operaciones y analizar estadísticamente las probabilidades de sucesos.

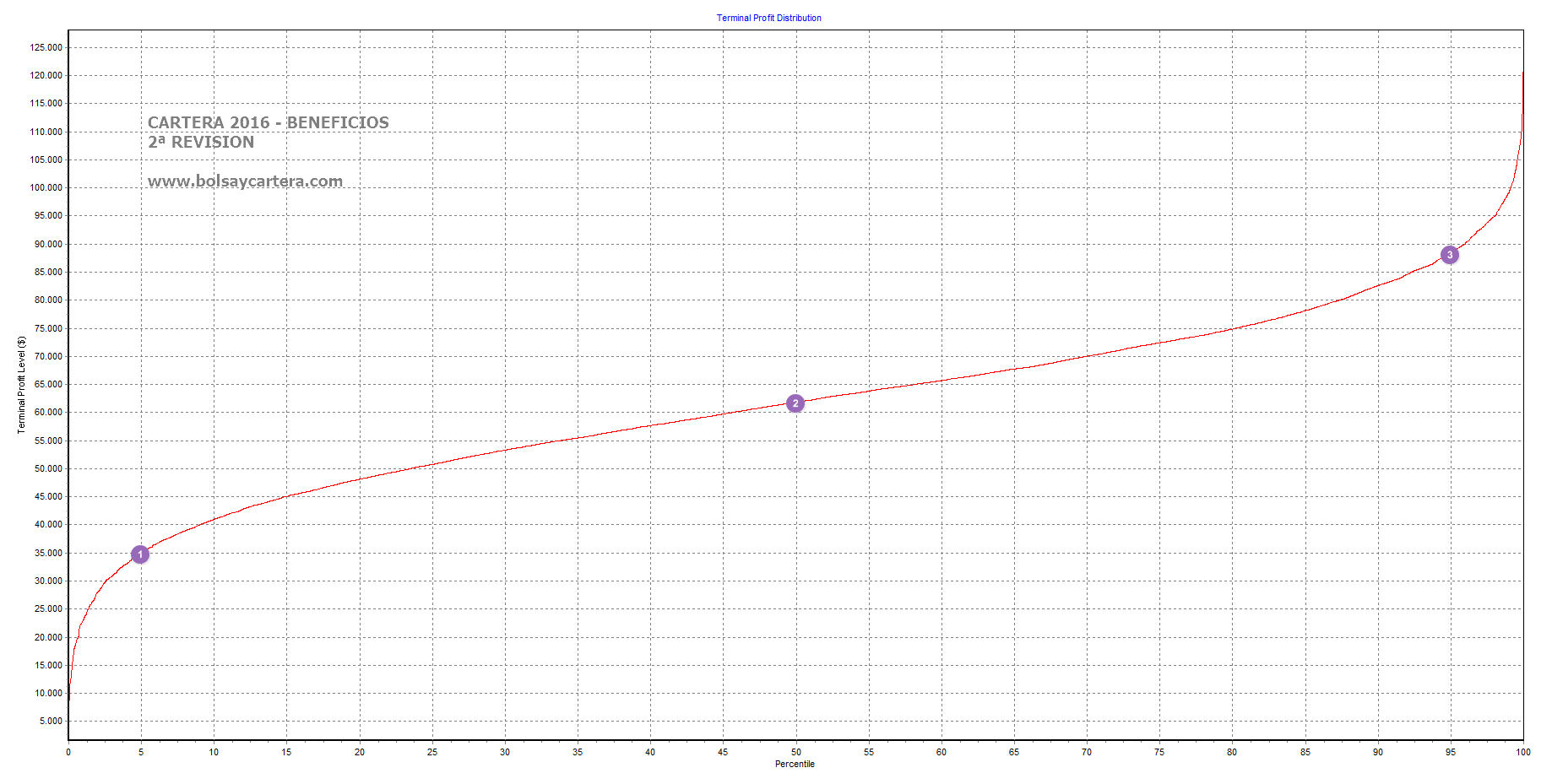

3.1.- Beneficio

Para el cálculo del beneficio he utilizado como datos de entrada las operaciones cerradas. De esta forma estaremos del lado conservador.

El beneficio estimado para un año estará comprendido, con un 95% de confianza, entre 35.000$ (1) y 87.000$ (3), siendo lo normal que acabara entorno a los 62.000$ (2).

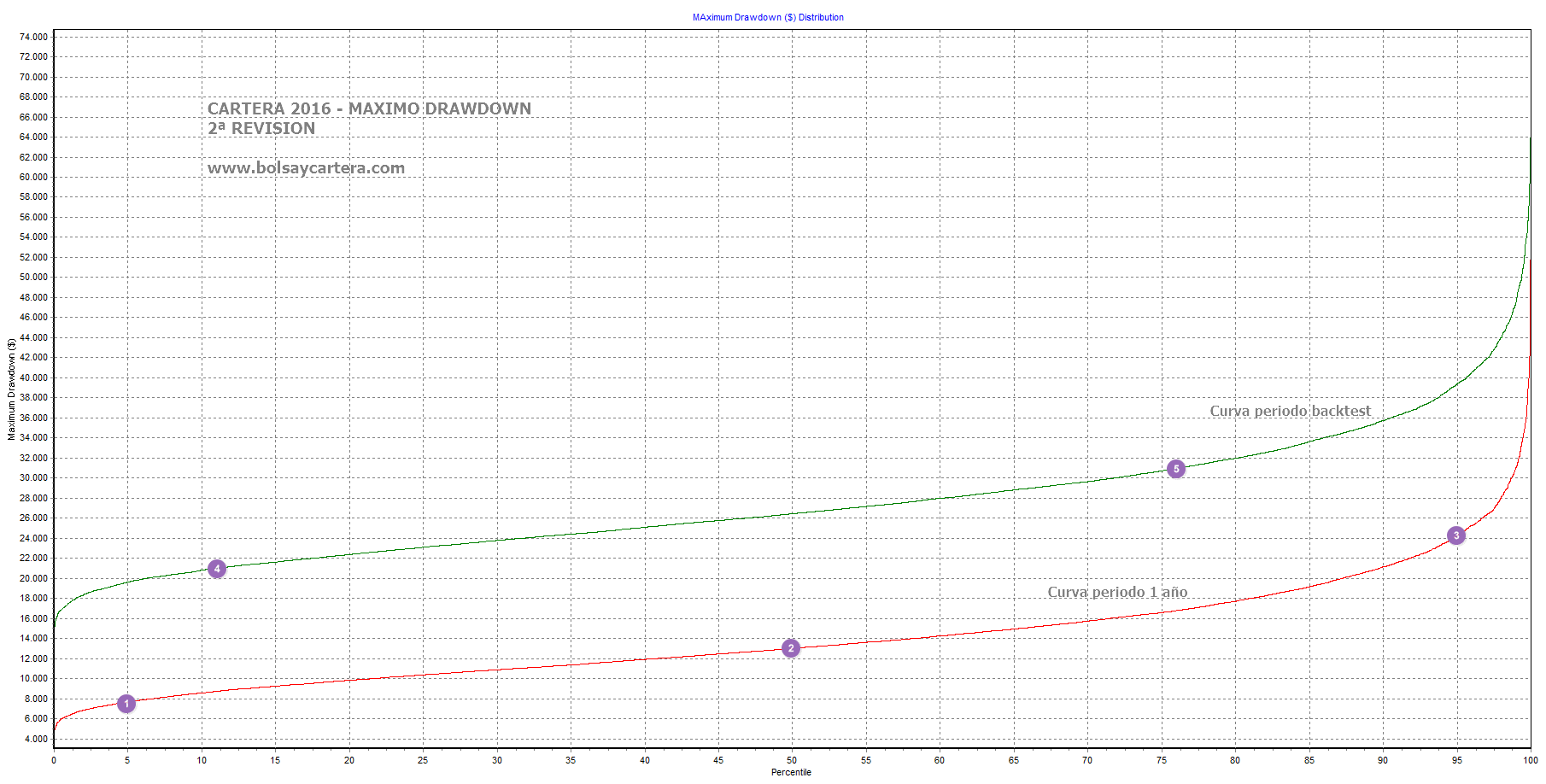

3.2.- Máximo Drawdown

Para el cálculo del drawdown he utilizado como datos de entrada los incrementos diarios de la curva de capital del backtest. De esta forma deberíamos asegurarnos que tendremos un máximo drawdown inferior al que nos arroje el análisis de Monte Carlo.

El máximo drawdown estimado para un año (curva roja) estará comprendido, con un 95% de confianza, entre 8.000$ (1) y 25.000$, siendo lo normal que estuviera entorno a los 13.000$.

En el apartado 2 dimensionamos la cartera con un drawdown del 31%. Correspondería al percentil 76 (5) de la curva verde (drawdown estimados para el periodo del estudio), es decir de cada 100 veces que operáramos esta cartera en ese periodo, 24 veces tendríamos un drawdown superior al 31%. El drawdown fue superior a lo «normal».

En el gráfico de las estadísticas del backtest vemos que el máximo drawdown es del 21%. Correspondería al percentil 11 (4) de la curva verde (drawdown estimados para el periodo del estudio), es decir de cada 100 veces que operáramos esta cartera en ese periodo, 11 veces tendríamos un drawdown inferior al 21%. En esta ocasión en drawdown fue inferior a lo «normal».

Para esta cartera, el punto 3 será nuestra referencia para dejar de operar, es decir, un drawdown superior a 25.000$.

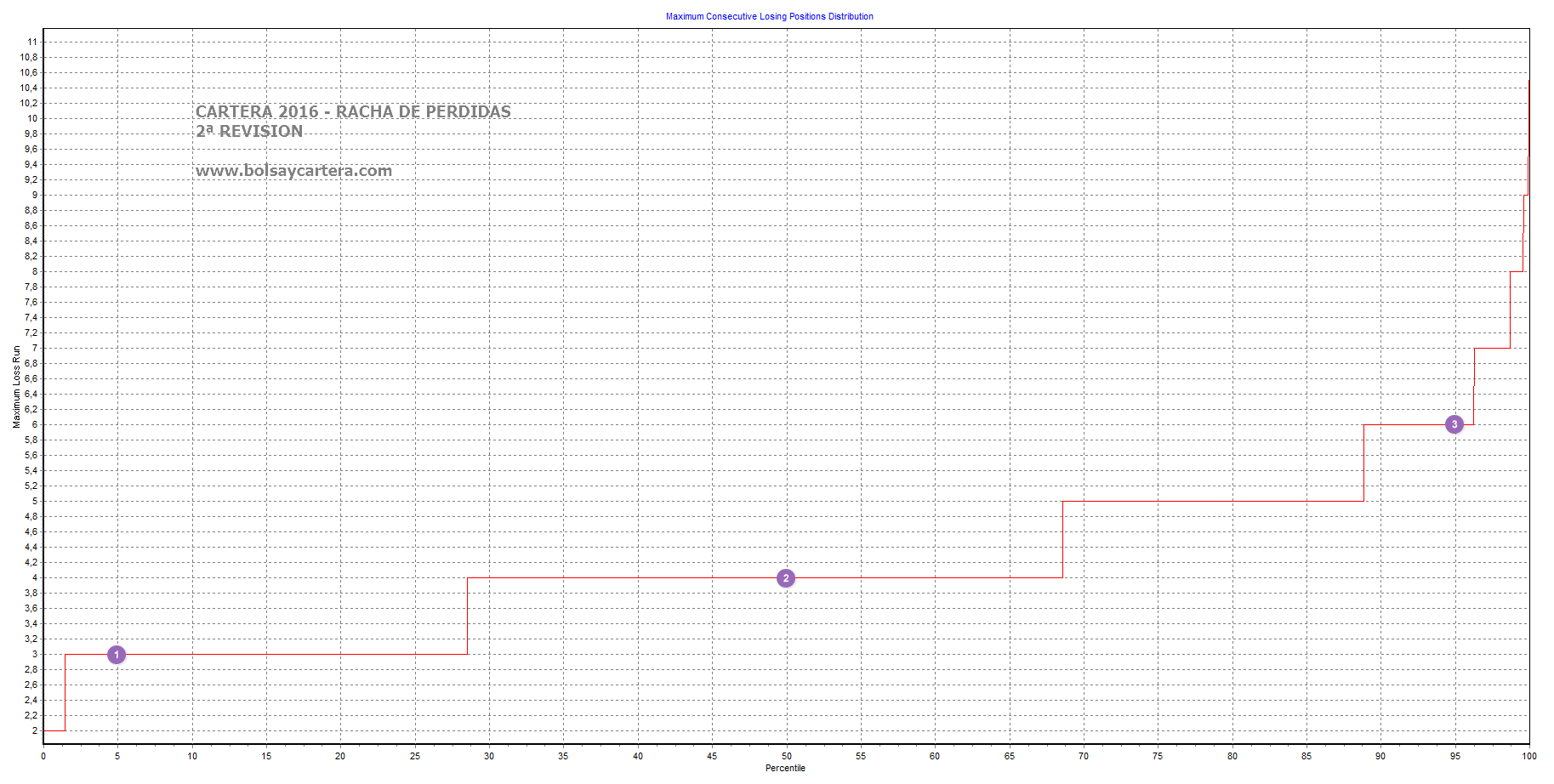

3.3.- Racha de Pérdidas

Para el cálculo de la racha de pérdidas he utilizado como datos de entrada las operaciones cerradas.

Con un 95% de confianza, en el periodo de un año, tendremos entre 3 y 6 operaciones consecutivas negativas, siendo lo normal que no sean más de 4.

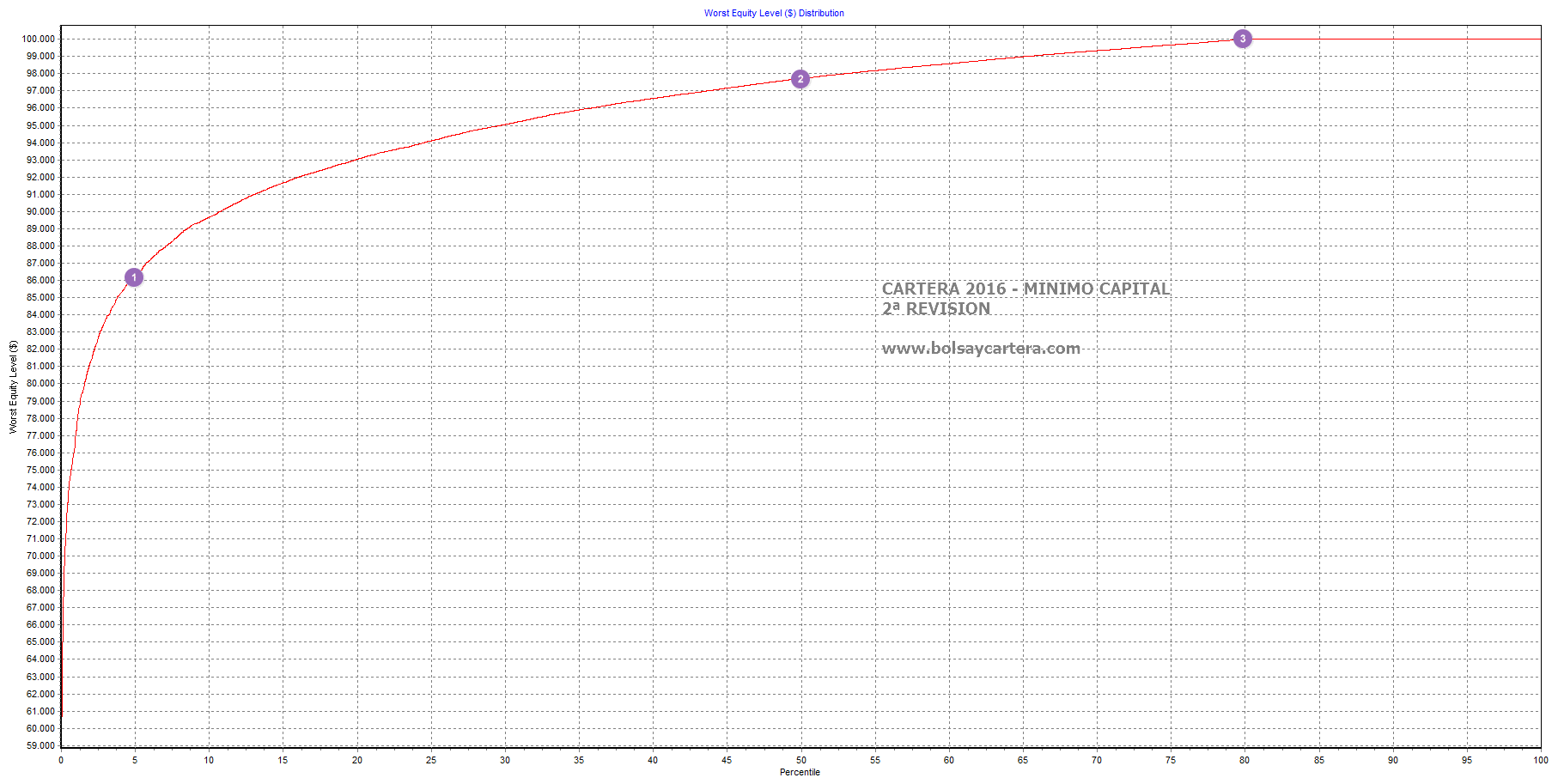

3.4.- Peor capital en toda la curva

Para el cálculo del peor capital en toda la curva he utilizado como datos de entrada los incrementos diarios de la curva de capital del backtest.

Si empezamos a operar con un capital inicial de 100.000$, lo normal es que, en el periodo de un año, viéramos nuestra cuenta descender en algún momento hasta los 97.000$ (2).

Con un 95 % de probabilidad nuestro capital inicial no deberíamos verlo por debajo de 86.000$ (1). Tenemos un 20% de probabilidades de empezar a operar y que nuestra cuenta nunca caiga por debajo de los 100.000$ (3).

4.- Resumen y conclusiones

- Parece que hay bastantes posibilidades de obtener un beneficio superior a los 35.000$ anuales con esta cartera.

- El precio a pagar es que, durante el próximo año, podríamos llegar a tener un drawdown máximo de 25.000$ (5% de probabilidad), aunque lo normal sería que estuviese entorno a los 13.000$. De hecho si tuvieramos un drawdown superior a los 25.000$ dejaríamos de operar hasta averiguar qué ha pasado y cómo resolverlo.

- Hay un 1 % de probabilidad de que nuestra cuenta llegue a caer hasta los 65.000$ (riesgo de ruina). Si bajara de esa cifra no podríamos continuar operando la cartera al completo, pues son las garantías que nos exige el broker. Lo normal es que no pase, pero puesto que hay probabilidades, lo recomendable es operar esta cartera con un capital inicial de 100.000 euros.

Saludos.