Cartera 2018

1.- Antecedentes

Este año tenía pensado utilizar la misma cartera del año pasado, pues los resultados habían sido muy buenos, pero nada como el mercado para descubrir los puntos débiles de los sistemas.

La corrección de finales de enero y principios de febrero de 2018 nos destrozó los resultados de la cartera (en tan sólo unos días). Los motivos fueron dos:

1.- Teníamos los stop loss demasiado lejos y se activaron. La lección que he aprendido es que o se opera sin stop loss o se ajustan. He optado por la segunda opción pues operar sin stop loss puede llevar a la ruina a la cartera con cualquier «cisne negro».

2.- Se junto la corrección con la liquidación del etn XIV. Imagino que dentro de unos años se destapará que fue una estafa, pero mientras tanto tenemos que cargar con un drawdown extra del 18%.

La unión de estos dos sucesos (la corrección más la liquidación) llevaron a la cartera a un dradown de casi el 53%. Gracias a que en enero habíamos obtenido unas plusvalías de casi el 13%, el capital inicial de 100.000$ con el que empezamos 2018 se redujo a 61.500$

Ahora nos toca trabajar duro para recuperar las pérdidas, para ello nuestro nuevo capital inicial será de 60.000$

2.- Predimensionamiento

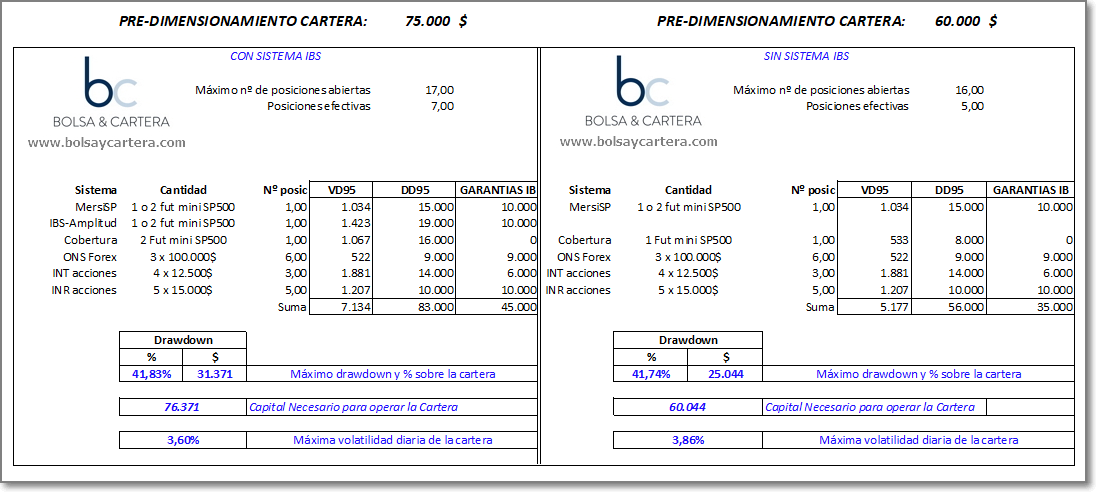

Vamos a intentar operar el máximo número posible de sistemas dentro del capital que disponemos.

Puesto que ya ha debido pasar la mayor parte del máximo drawdown nos vamos a relajar en este aspecto y nos vamos a centrar primero en que las garantías más el drawdown no superen el capital inicial y segundo en que la volatilidad máxima diaria no supere el 5%.

En la imagen de la derecha tenemos la base para la cartera inicial de 2018. La llamaremos Cartera 60K – 2018.

La van a componer los siguientes sistemas:

- Sistema MersiSP: Funcionará igual que en años anteriores pero con un stop loss más ajustado.

- Sistema de cobertura Ángel: Este sistema es nuevo y empezaremos a operarlo en esta cartera. Su misión será cubrir nuestras posiciones en las correcciones importantes.

- Sistema INT: Ya lo conocéis de carteras anteriores. La novedad para esta cartera es que pasa a operar 4 acciones a la vez (en vez de 3 de años anteriores), aunque el capital asignado al sistema se mantiene en 50.000$

- Sistema INR: No varía con respecto a las carteras anteriores

- Sistema ONS: Bajamos el dimensionamiento de cada posición. Como máximo operará 100.000$ por par divisa en vez de los 150.000$ de carteras anteriores.

Como vemos en el predimensionamiento de la derecha, cumplimos las dos condiciones iniciales: Volatilidad < del 5 y capital necesario 60.000$

Como margen de seguridad, deciros que desde que ocurrió el drawdown la cartera ha seguido operando y ya tenemos un capital de más de 67.000$

La estrategia que vamos a seguir consiste en ir incorporando sistemas a la cartera conforme el capital lo permita. De esta forma he predimensionado tambien la Cartera 75K – 2018 (imagen anterior lado izquierdo).

Cuando el capital supere los 75.000$ incorporaremos el sistema IBS a la cartera, al que también le hemos puesto un stop loss ajustado. Como podéis comprobar en la imagen seguimos cumpliendo los dos requisitos iniciales.

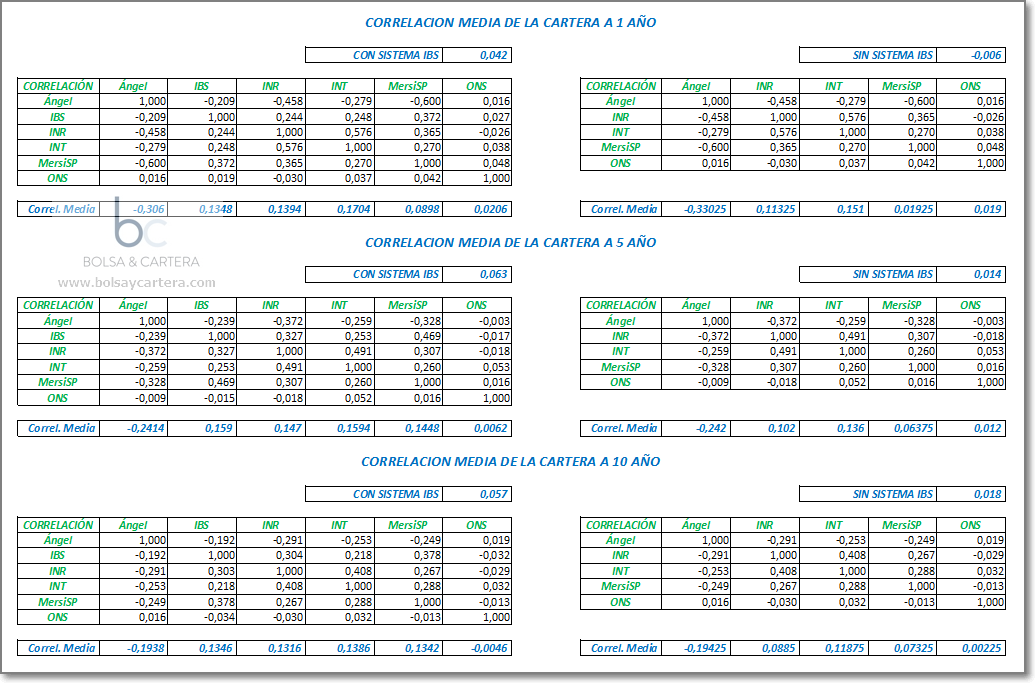

Hay un tercer requisito a comprobar en cualquier cartera que se precie, la correlación entre sistemas.

3.- Correlación

Como sabéis, la correlación se mueve entre los valores 1 y -1. El primer valor indica que los activos se mueven completamente en el mismo sentido. El segundo indica que se mueven en sentidos opuestos. Lo ideal sería obtener cero como valor de la correlación. Indicaría que cada sistema se movería a su aire independientemente de los demás, de este modo se conseguiría el menor drawdown posible.

A continuación tenéis la correlación entre sistemas y de la cartera en distintos periodos de tiempo: a 1, a 5 y a 10 años

Se aprecia como el sistema Ángel es la verdadera herramienta que contribuye a descorrelacionar los sistemas, haciendo que la correlación de la cartera quede en un extraordinario nivel, entorno a cero.

Como conclusión podemos considerar que este predimensionamiento de la cartera es válido a falta del análisis de Monte Carlo.

Pero antes de terminar, con este predimensionamiento ya podemos saber cómo lo ha hecho la cartera en el periodo analizado.

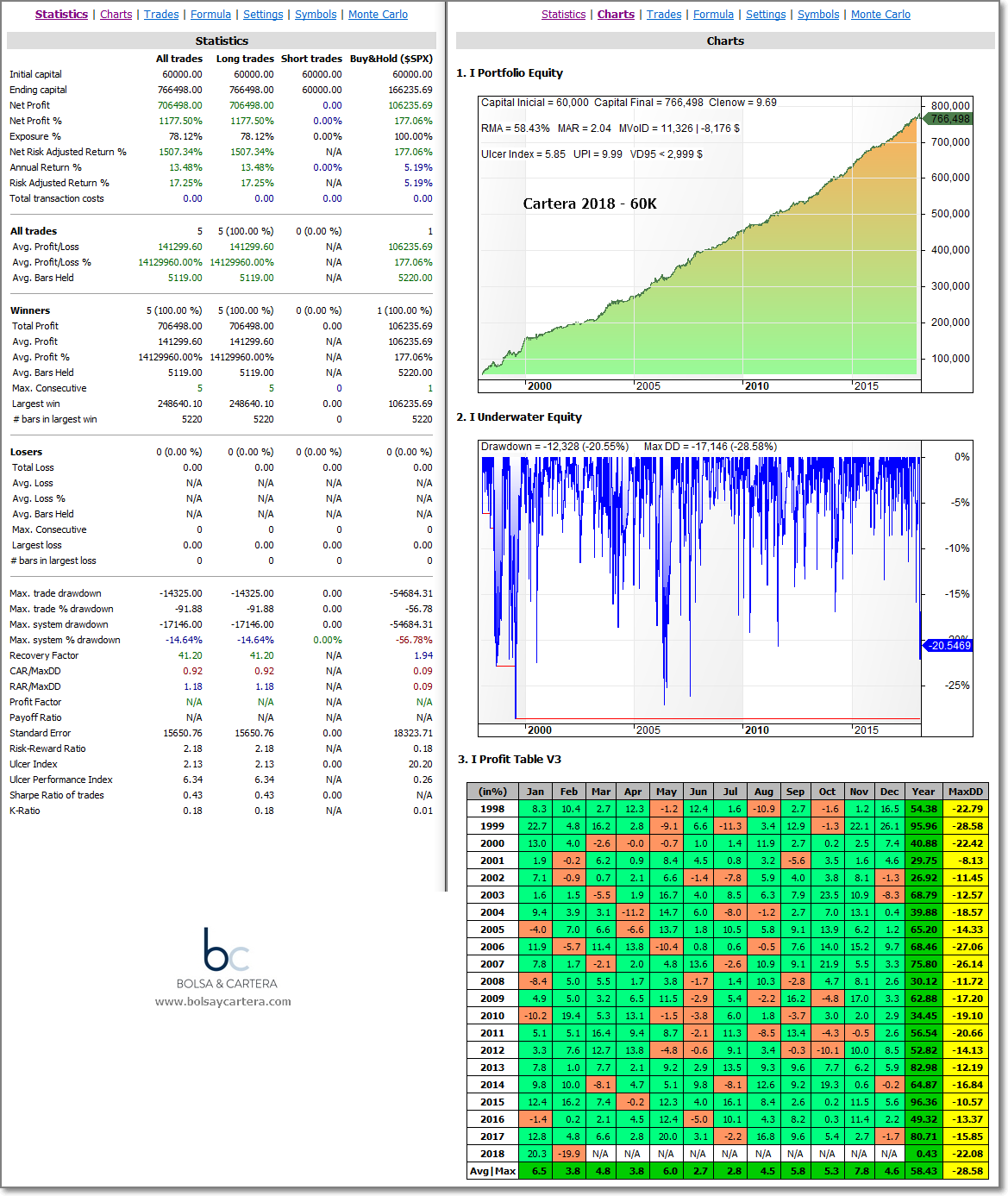

Cartera 60K: El backtest está realizado desde 1998 hasta el 21/02/2018. Sin reinversión de beneficios.

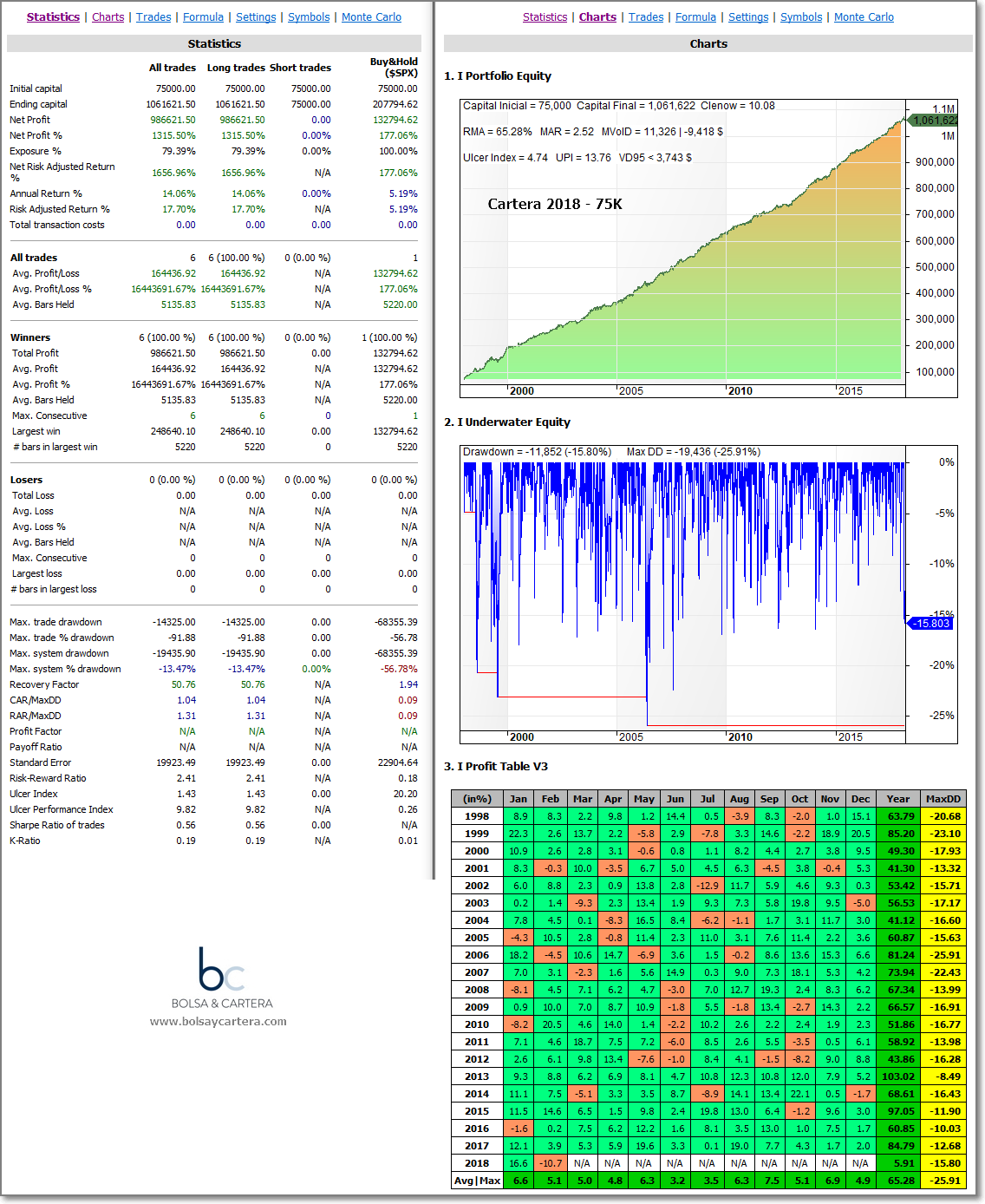

Cartera 75K: El backtest está realizado desde 1998 hasta el 21/02/2018. Sin reinversión de beneficios.

Dentro de las posibilidades que nos da el capital disponible, vemos que se pueden conseguir unas buenas rentabilidades (58%) con un drawdown asequible. Pero lo mejor de todo vendrá cuando podamos incorporar el sistema IBS, pues todas las estadísticas mejorarán. Vamos a ver que nos dice el análisis de Monte Carlo.

4.- Análisis de Monte Carlo

Se parte de la premisa de que los resultados que hemos obtenido en el backtest han sido fruto de una singularidad estadística, es decir, las operaciones se sucedieron en ese orden por “casualidad” dando lugar a esa curva de capital.

El análisis de Monte Carlo lo que hace es desordenar aleatoriamente esas operaciones y analizar estadísticamente las probabilidades de sucesos.

A continuación vamos a ver que resultados podemos esperar en los distintos apartados y carteras:

Cartera 60K

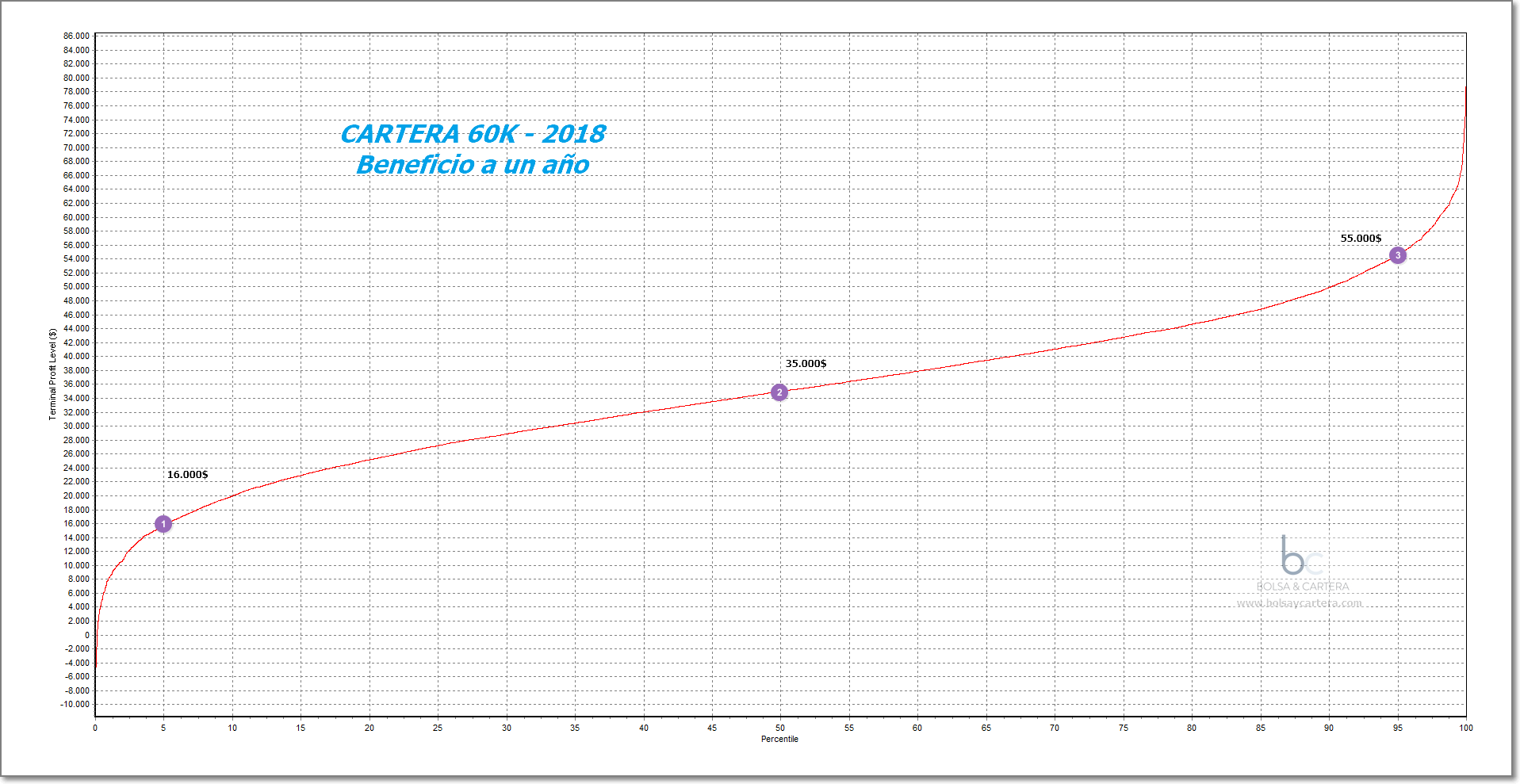

4.1.60k.- Beneficio

Para el cálculo del beneficio he utilizado como datos de entrada las operaciones cerradas de los distintos sistemas de trading. De esta forma estaremos del lado conservador.

El beneficio estimado para un año estará comprendido, con un 95% de confianza, entre 16.000$ (1) y 55.000$ (3), siendo lo normal que acabara entorno a los 35.000$ (2). Como vemos, el beneficio medio corresponde con el que vimos en el backtest, RMA = 58%.

4.2.60k- Máximo Drawdown

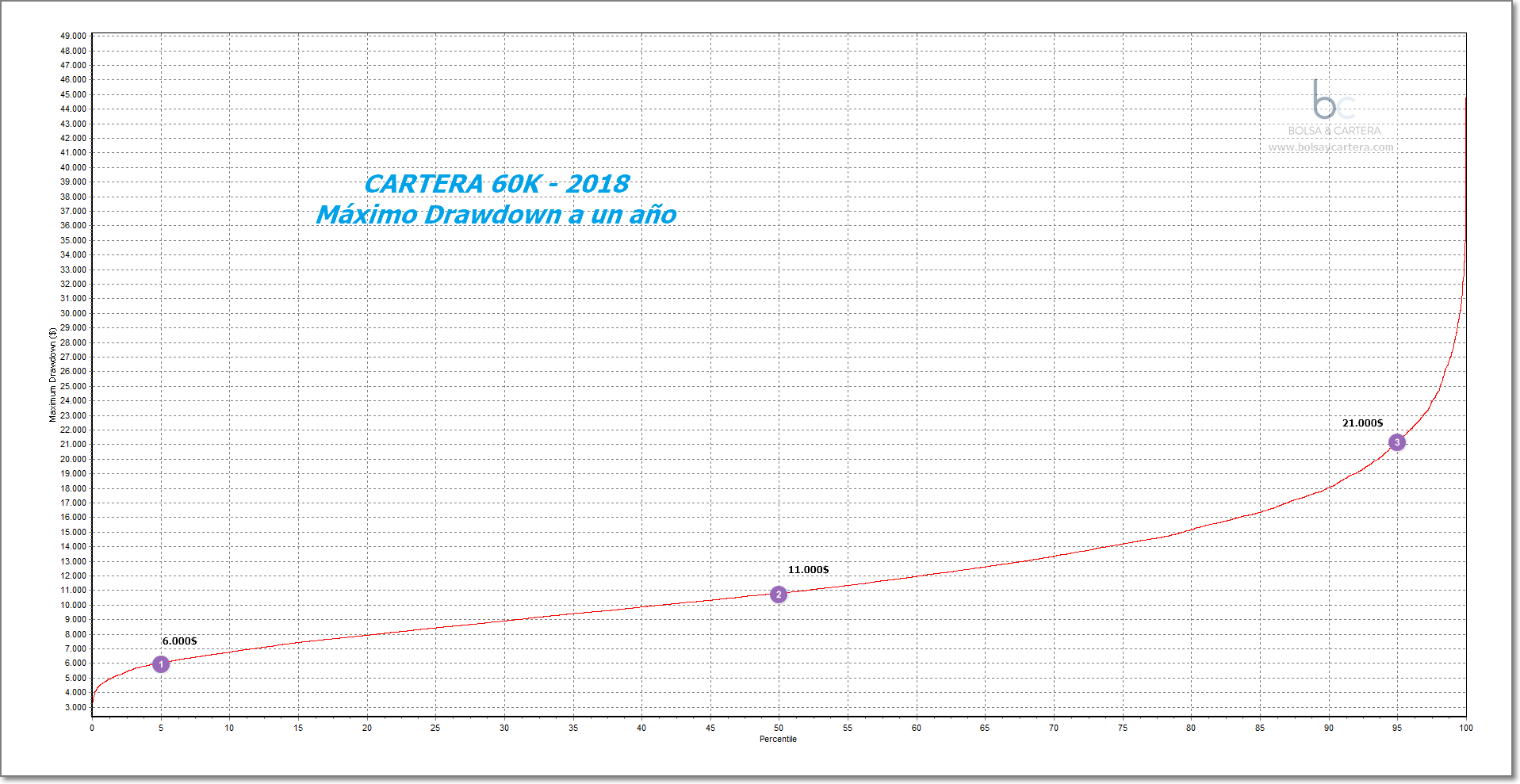

Para el cálculo del drawdown he utilizado como datos de entrada los incrementos diarios de la curva de capital del backtest. Esto es más conservador que los incrementos diarios de la curvas de capital de los sistemas de trading por separado.

El máximo drawdown estimado para un año estará comprendido, con un 95% de confianza, entre 6.000$ (1) y 21.000$ (3), siendo lo normal que estuviera entorno a los 11.000$ (2).

Para esta cartera, el punto 3 será nuestra referencia para dejar de operar, es decir, un drawdown superior a 21.000$.

4.3.60k.- Peor Racha de Operaciones

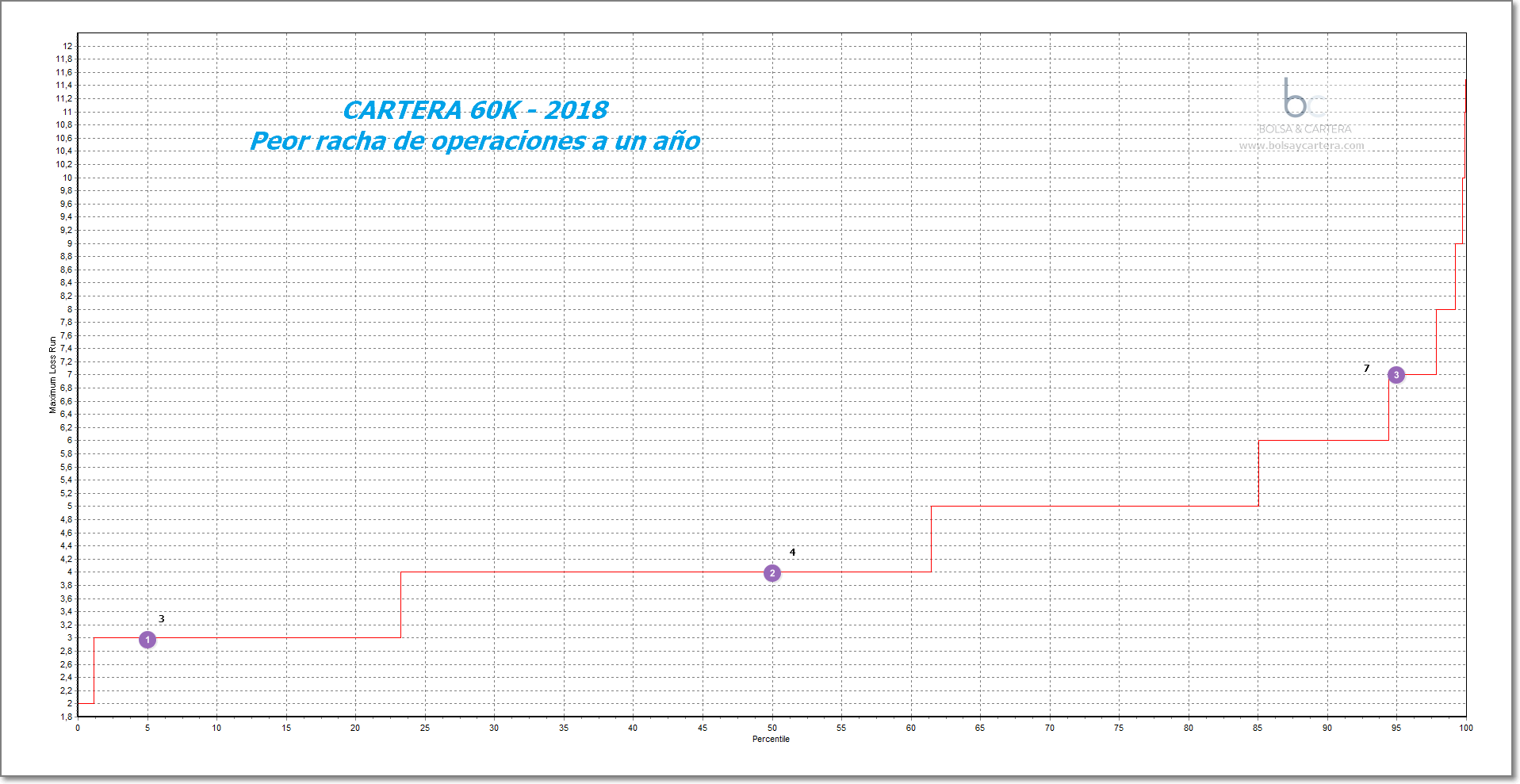

Para el cálculo de la racha de pérdidas he utilizado como datos de entrada las operaciones cerradas.

Con un 95% de confianza, en el periodo de un año, tendremos entre 3 y 7 operaciones consecutivas negativas, siendo lo normal que no sean más de 4.

4.4.60k.- Peor capital en toda la curva

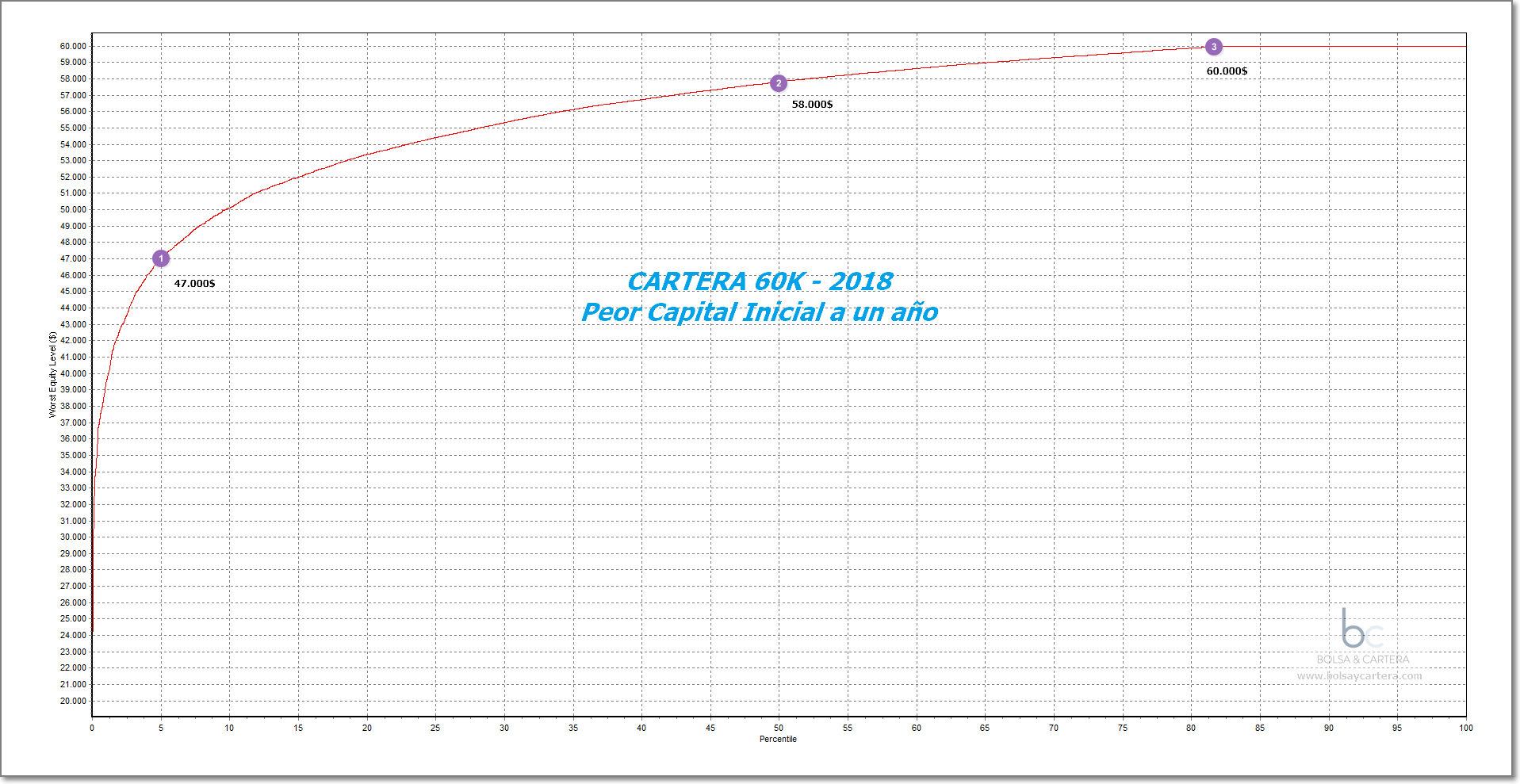

Para el cálculo del peor capital en toda la curva he utilizado como datos de entrada los incrementos diarios de la curva de capital del backtest.

Si empezamos a operar con un capital inicial de 60.000$, lo normal es que, en el periodo de un año, viéramos nuestra cuenta descender en algún momento hasta los 58.000$ (2).

Con un 95 % de probabilidad nuestro capital inicial no deberíamos verlo por debajo de 47.000$ (1). Tenemos un 18% de probabilidades de empezar a operar y que nuestra cuenta nunca caiga por debajo de los 60.000$ (3).

4.5.60k.- Resumen y conclusiones del análisis sobre la cartera de 60K

- Parece que lo normal sería obtener un beneficio entorno a los 35.000$ anuales con esta cartera. Hay que tener en cuenta que existen estudios que nos dicen que el coeficiente de paso de la teoría a la realidad es del 30%. Es decir, esos 35.000$ se quedarían en 24.000$ que tampoco están nada mal (recuperaríamos parte de nuestras pérdidas).

- El precio a pagar es que, durante el resto de año, podríamos llegar a tener un drawdown máximo adicional de 21.000$ (5% de probabilidad), aunque lo normal sería que estuviese entorno a los 11.000$. De hecho si tuviéramos un drawdown superior a los 21.000$ dejaríamos de operar hasta averiguar qué ha pasado y cómo resolverlo.

- Hay menos de un 1 % de probabilidad de que nuestra cuenta llegue a caer hasta los 35.000$ (riesgo de ruina). Si bajara de esa cifra no podríamos continuar operando la cartera al completo, pues son las garantías que nos exige el broker. Lo normal es que no pase, pero puesto que hay probabilidades, lo recomendable es operar esta cartera con un capital inicial de 60.000 euros.

Cartera 75K

4.1.75k.- Beneficio

Para el cálculo del beneficio he utilizado como datos de entrada las operaciones cerradas de los distintos sistemas de trading. De esta forma estaremos del lado conservador.

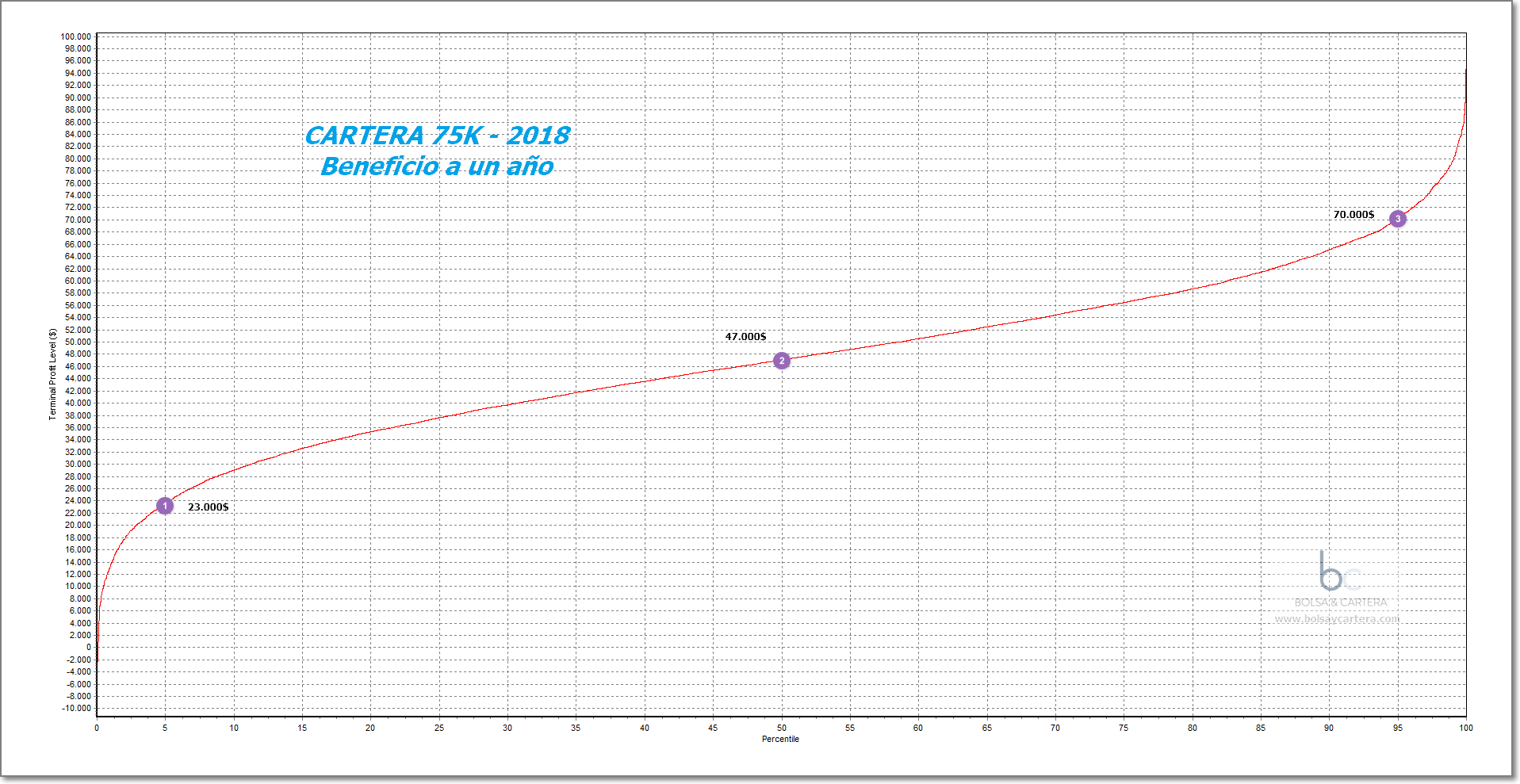

El beneficio estimado para un año estará comprendido, con un 95% de confianza, entre 23.000$ (1) y 70.000$ (3), siendo lo normal que acabara entorno a los 47.000$ (2). Como vemos, el beneficio medio corresponde con el que vimos en el backtest, RMA = 63%.

4.2.75k- Máximo Drawdown

Para el cálculo del drawdown he utilizado como datos de entrada los incrementos diarios de la curva de capital del backtest. Esto es más conservador que los incrementos diarios de la curvas de capital de los sistemas de trading por separado.

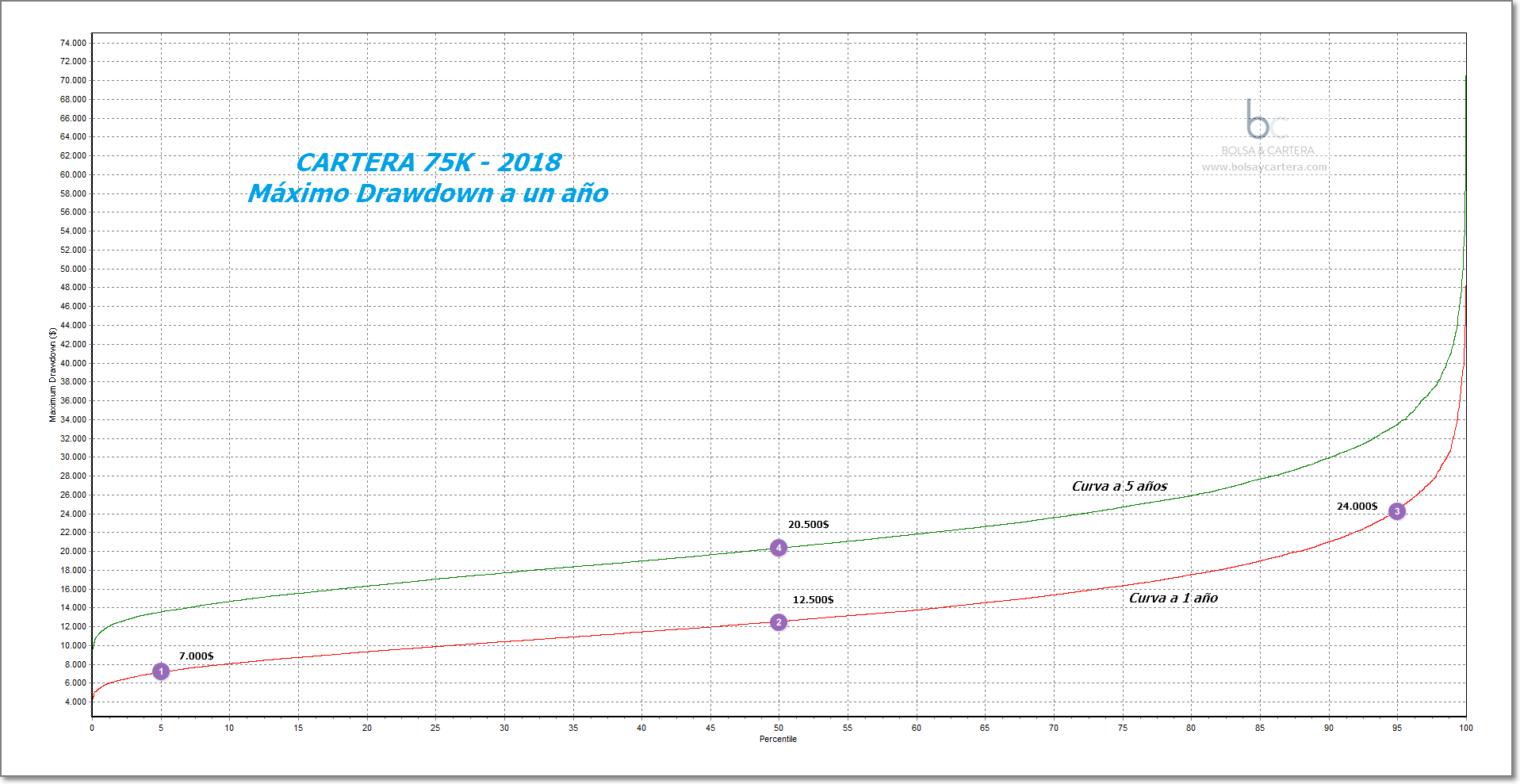

El máximo drawdown estimado para un año estará comprendido, con un 95% de confianza, entre 7.000$ (1) y 24.000$ (3), siendo lo normal que estuviera entorno a los 12.500$ (2).

Para esta cartera, el punto 3 será nuestra referencia para dejar de operar, es decir, un drawdown superior a 24.000$.

El drawdown aumenta con el tiempo de exposición al mercado. Cuanto más tiempo operáramos esta cartera más aumentaría el drawdown. Para que apreciéis este efecto, he dibujado también la curva de drawdown a cinco años. Vemos que operando esta cartera durante 5 años, lo normal es que el máximo drawdown estuviera entorno a los 20.500$ (4), un 64% más. En cierto modo es lo que me ha pasado, pues ya llevo operando en el mercado esos 5 años.

4.3.75k.- Peor Racha de Operaciones

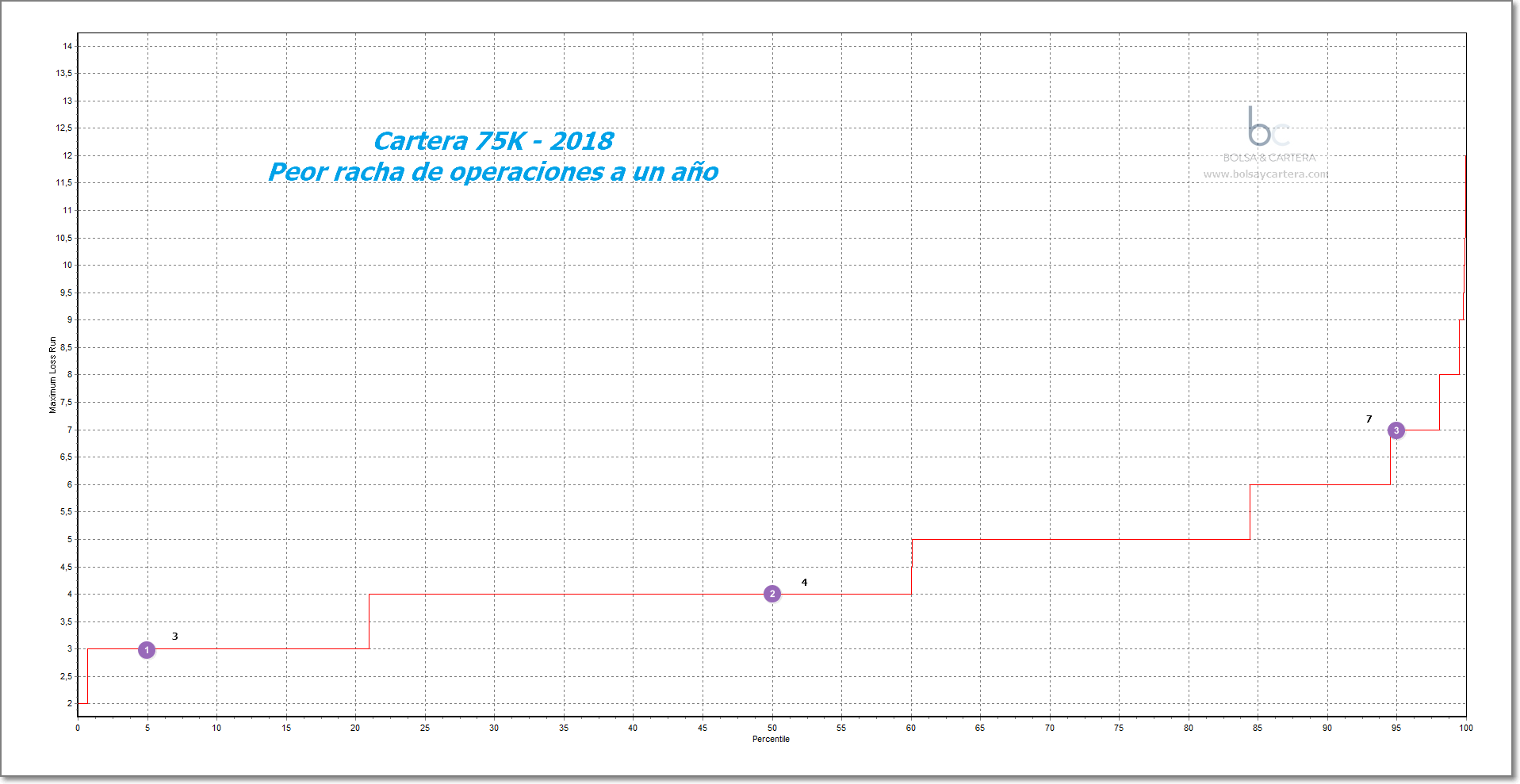

Para el cálculo de la racha de pérdidas he utilizado como datos de entrada las operaciones cerradas.

Con un 95% de confianza, en el periodo de un año, tendremos entre 3 y 7 operaciones consecutivas negativas, siendo lo normal que no sean más de 4.

4.4.75k.- Peor capital en toda la curva

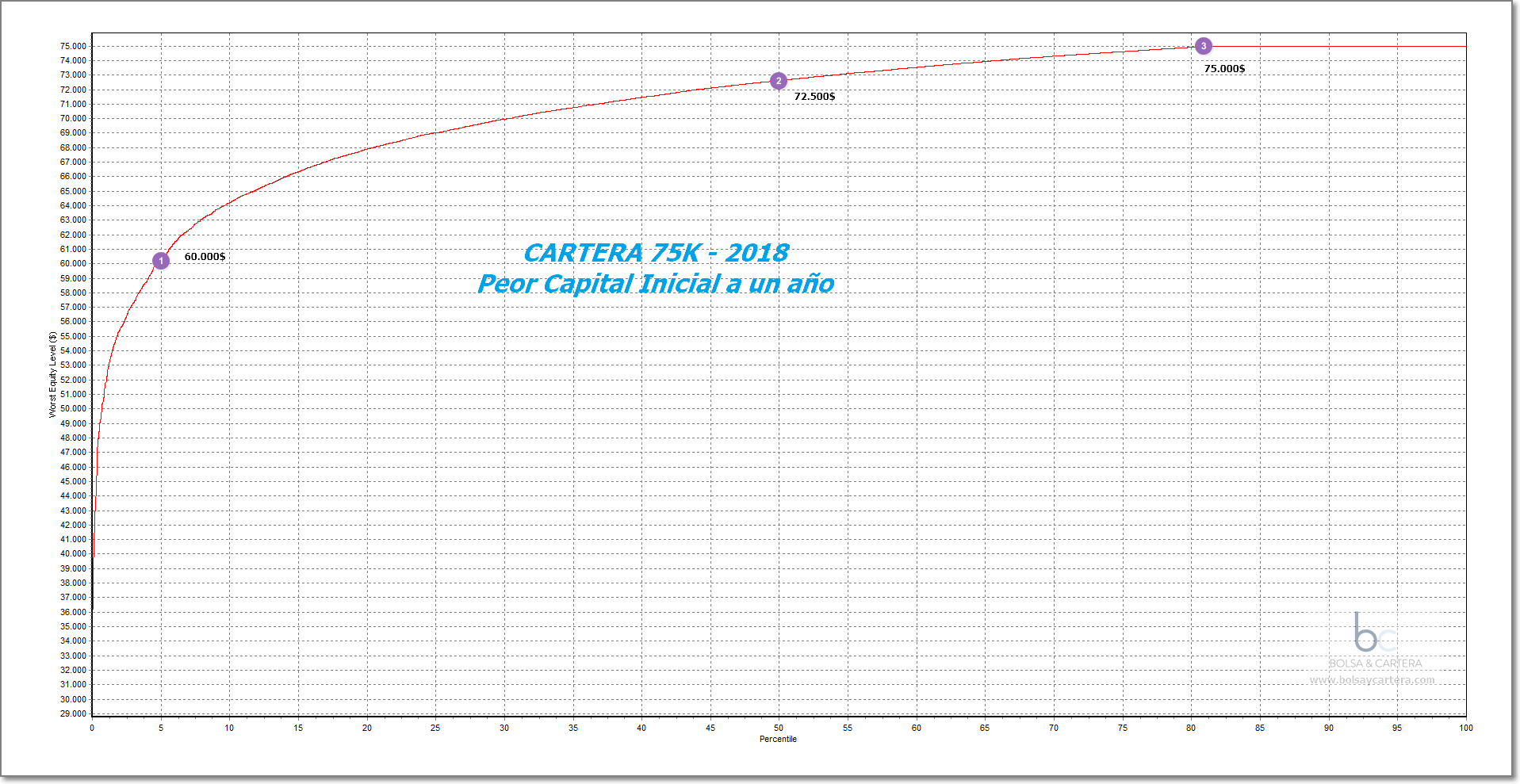

Para el cálculo del peor capital en toda la curva he utilizado como datos de entrada los incrementos diarios de la curva de capital del backtest.

Si empezamos a operar con un capital inicial de 75.000$, lo normal es que, en el periodo de un año, viéramos nuestra cuenta descender en algún momento hasta los 72.500$ (2).

Con un 95 % de probabilidad nuestro capital inicial no deberíamos verlo por debajo de 60.000$ (1). Tenemos un 18% de probabilidades de empezar a operar y que nuestra cuenta nunca caiga por debajo de los 75.000$ (3).

4.5.75k.- Resumen y conclusiones del análisis sobre la cartera de 75K

- Parece que lo normal sería obtener un beneficio entorno a los 47.000$ anuales con esta cartera. Hay que tener en cuenta que existen estudios que nos dicen que el coeficiente de paso de la teoría a la realidad es del 30%. Es decir, esos 47.000$ se quedarían en 33.000$ que tampoco están nada mal (recuperaríamos nuestras pérdidas)

- El precio a pagar es que, durante el resto de año, podríamos llegar a tener un drawdown máximo adicional de 24.000$ (5% de probabilidad), aunque lo normal sería que estuviese entorno a los 12.500$. De hecho si tuviéramos un drawdown superior a los 24.000$ dejaríamos de operar hasta averiguar qué ha pasado y cómo resolverlo.

- Hay menos de un 1 % de probabilidad de que nuestra cuenta llegue a caer hasta los 45.000$ (riesgo de ruina). Si bajara de esa cifra no podríamos continuar operando la cartera al completo, pues son las garantías que nos exige el broker. Lo normal es que no pase, pero puesto que hay probabilidades, lo recomendable es operar esta cartera con un capital inicial de 75.000 euros.

Pues tenemos listas nuestras carteras para el resto de 2018. Serán nuestras herramientas para entrar en el mercado.

Saludos.