Cartera 2021

La cartera del blog parte inicialmente de un capital de 100.000$. Independientemente del resultado anual, cada año volvemos a poner el contador a cero, por lo que la cartera volverá a contar con 100.000$ de capital inicial. El motivo es facilitar el dimensionamiento de las operaciones a los nuevos suscriptores de la zona premium, pues si quieren replicar la cartera del blog, lo deberán hacer proporcionalmente al capital de su cartera.

Este es uno de los motivos por los que nuestros estudios los realizamos sin reinvertir los beneficios.

Los sistemas que componen la cartera 2021 son:

- Sistema INT: Opera en largo las acciones más fuertes del Nasdaq 100. En la última versión cuenta como filtro de mercado, una media para el precio y el dato del desempleo USA. Tiene un capital asignado de 50.000$

No cambia con respecto a la cartera 2020 - Sistema SPY Aceleración Piram: Opera en largo renta variable (SPY), renta fija (bono a 30 años USA) o se queda en liquidez. Tiene un capital asignado de 120.000$.

Cambios con respecto a 2020: El bono a 30 años USA tiene un capital nominal superior a 120.000$ y no quiero apalancarme más, por lo que, para operar bonos, utilizaremos el TLT con un capital constante de 120.000$. - Sistema TPS: Opera, tanto en largo como en corto, la renta variable (SPY o futuros micro del SP500). Tiene un capital asignado de 170.000$.

Cambios con respecto a 2020: Siguiendo el criterio de reducir el apalancamiento, bajamos el capital destinado a este sistema de 170k a 100k. - Sistema MersiMonday: Sistema de reversión a la media que opera los lunes si se produce un determinado patrón de caída en el SP500. Opera en largo el SPY. Tiene un capital asignado de 100.000$.

No cambia con respecto a la cartera 2020 - Sistema Dorado: Opera una cesta de etfs: indices americanos (SPY, QQQ, IWM), renta variable mercados desarrollados excepto USA (VEA), renta variable mercados emergentes (VWO), bonos (IEF, BND) y oro (GLD). Tiene un capital asignado de 50.000$.

Cambios con respecto a 2020: Sustituimos el etf VWO por el EEM que tiene mejor comportamiento y capitalización (los dos son mercados emergentes). - Sistema de cobertura Ángel: Cuando detecta peligro de caídas en el mercado, cubre los distintos sistemas de renta variable (incluso podemos dejar de operarlos). Normalmente da señal cuando se han iniciado las caídas.

Cambios con respecto a 2020: Ahora el sistema dispone de una media móvil que permite ser traspasada puntualmente una cierta distancia en función de la volatilidad del mercado. - Sistema de cobertura DM: Este sistema es nuevo en la cartera del blog. Nos avisa para cubrir las posiciones de renta variable cuando detecta sobrecompra extrema en el mercado. Como el número de operaciones del backtest es muy reducido, sólo cubriremos la mitad de las posiciones hasta que comprobemos, mediante la experiencia, la fiabilidad de este sistema.

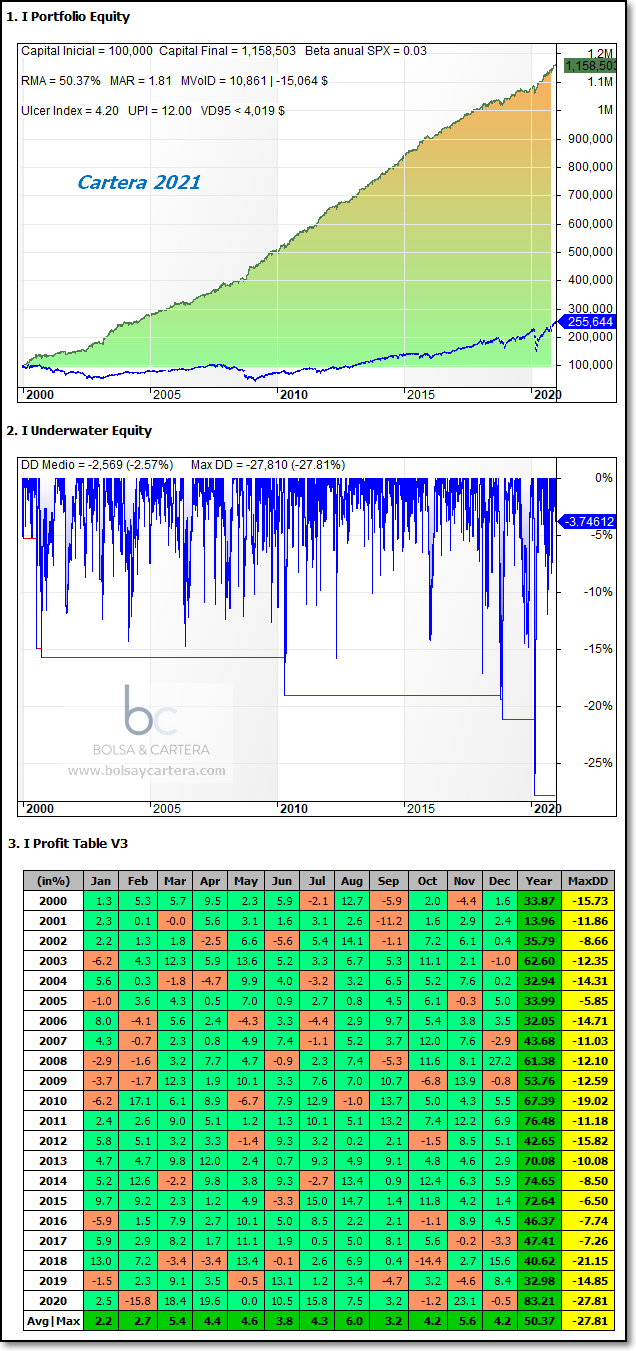

La suma de todos los sistemas constituye la cartera del blog. En la siguiente imagen se presenta un backtest de la cartera en el periodo 2000~2020, aplicando comisiones pero sin reinvertir beneficios:

Respecto a la cartera 2020, cabe destacar que el rendimiento medio anual de la cartera (RMA) pasa de un 46 a un 50%, y el ratio rentabilidad/riesgo (UPI ) pasa del 10 al 12.

Respecto al máximo drawdown, baja del 32% del año pasado al 28%. Lo veo bastante ajustado para tratarse de una cartera apalancada.

Respecto a la volatilidad diaria (VD95), con un 95% de confianza, no excederá del 5%

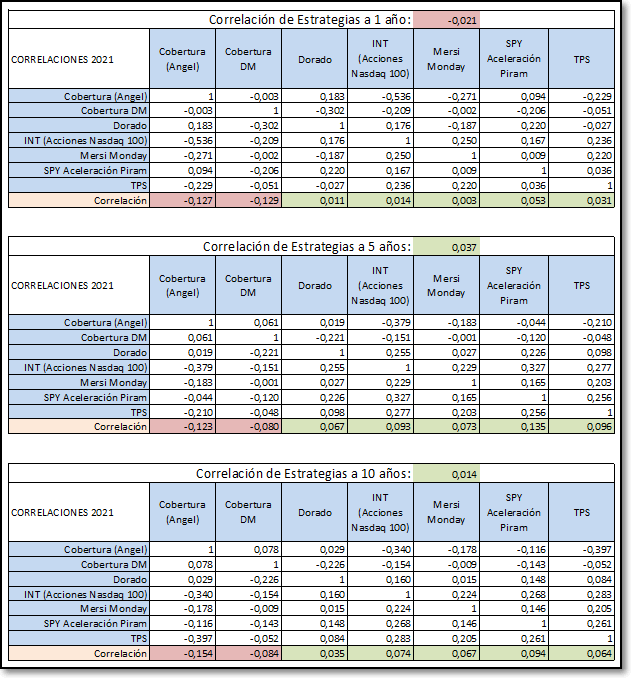

Correlaciones

Por último os presento las correlaciones entre los sistemas de la cartera del blog, en distintos espacios temporales:

La correlación es la relación que existe entre el comportamiento de dos estrategias y varía entre -1 y 1. Cuando se comportan de forma muy similar el valor tiende a 1 y si se comportan de forma opuesta el valor tiende a -1 . A medida que la correlación se acerca a cero, la relación entre el comportamiento de los activos disminuye, de tal forma que si llega a cero querría decir que sus comportamientos serían independientes.

En la creación de una cartera de inversión buscamos la diversificación real y la mejor forma de aproximarnos a ello es buscar correlaciones cercanas a cero, de este modo las estrategias no subirán y bajarán a la vez y así conseguiremos reducir la volatilidad y el drawdown, y obtener una rentabilidad sostenida en el tiempo.

Como podéis comprobar en la imagen los distintos valores temporales de la correlación están muy próximos a cero.

Respecto a la cartera 2020, la correlación mejora en todos los espacios temporales y eso que ya estaba ajustada.