Cartera Modelo

ESFERA I / QUANT USA

Descripción

Quant USA es un compartimento global del fondo de inversión Esfera I FI, es decir puede invertir tanto en renta variable como en renta fija. Sin embargo tiene una orientación a la renta variable y nos gusta compararnos con el SP500 y Nasdaq100. El motivo de no definirnos como fondo de renta variable es que la CNMV exige para tal catalogación invertir al menos un 75% del patrimonio en renta variable y a nosotros no nos gusta esa restricción ya que en muchos momentos no consideraremos la renta variable como conveniente o veremos más oportunidades en la renta fija.

El fondo invierte única y exclusivamente en Estados Unidos tanto en activos de renta variable como en activos de renta fija, todos ellos de alta capitalización y que coticen en mercados organizados.

La divisa está cubierta por lo que no nos expondremos a riesgo de tipo de cambio.

A las rentabilidades aquí mostradas hay que restarle anualmente un 1,95% por comisión de gestión, un 0,1% por comisión de depósito, así como los gastos aplicables a cualquier fondo de inversión regulado (Auditoria de cuentas anual, Tasas CNMV, etc…).

El nivel de riesgo asignado por la CNMV es de 5 sobre 7, lo que significa que nos comprometemos a no pasar de una volatilidad del 15% anual en periodos de 5 años. Sin embargo, esperamos estar normalmente algo por debajo, alrededor de un 10 o 12%, lo que supondría ser menos volátiles que el SP500 o Nasdaq100 en ese mismo periodo.

El compartimento se puede contratar a través de Inversis, así como desde aquellas entidades que utilicen su plataforma de distribución, como MyInvestor, o AndBank.

Filosofía

Se trata de un compartimento diferente, distinto a la mayoría de los que existen para inversores particulares. Hasta ahora este tipo de fondos solo estaban accesibles a nivel institucional y para elevadas cantidades de dinero. Nuestra experiencia y estudio de carteras de sistemas de trading nos ha permitido ir aprendiendo estas técnicas y desarrollarlas con éxito con el paso de los años.

Comencemos por definir qué es un fondo Quant:

La inversión Quant consiste en invertir de acuerdo con unas reglas predefinidas con anterioridad. Estas reglas son fruto del análisis y la investigación del mercado y sus valores, tratando de detectar ineficiencias en el movimiento de los precios para poder aprovecharlas en adelante.

Esta orientación cuántica, científica o metódica tiene como ventajas que:

- Eliminamos la subjetividad de las interpretaciones de valoración de los activos.

- Sabemos qué hacer en cualquier escenario ya que las reglas prestablecidas lo determinan con anterioridad. Esto ayuda a eliminar el factor emocional que tantas veces hace perder dinero.

- Podemos inferir qué rentabilidad y volatilidad vamos a obtener con un margen de confianza.

- Controlamos el riesgo y definimos límites a las pérdidas para evitar grandes descensos en el patrimonio del fondo.

- Es un enfoque de inversión disciplinado que pretende explotar las ineficiencias del mercado.

Hasta aquí la definición genérica pero como existen tantos tipos de inversión cuantitativa como gestores la realizan, la nuestra en concreto tendrá las siguientes características:

- Como la mayoría de los fondos Quant , aprovechamos la potencia de ordenadores y distintos software para conseguir las mejores estrategias posibles pero la introducción de las órdenes es manual, no es un robot introduciendo órdenes por nosotros de forma automática. La supervisión por nuestra parte es constante para corregir, mejorar o equilibrar la cartera.

- Todas las estrategias utilizadas se usan una vez han sido sometidas a pruebas en el pasado, han sido usadas en simulación y finalmente operadas en real durante un tiempo. No se usa nada que no haya sido probado previamente en operativa real por nosotros.

- Utilizamos estrategias seguidoras de tendencia, rotacionales, de reversión a la media y de reconocimiento de patrones. Todas las estrategias son rentables por separado pero la combinación de estrategias no correlacionadas es lo que hace que la rentabilidad aumente y la volatilidad se reduzca. Este punto es clave ya que otros gestores con filosofía parecida utilizan una única estrategia.

- No operamos intradía, nuestro horizonte temporal es de largo plazo por lo que la rotación de la cartera es baja. Aunque pueden tomarse decisiones diarias lo normal es hacerlo mensual o semanalmente a lo sumo. Se quiere evitar el overtrade.

- Nuestro objetivo es el control de la volatilidad más que maximizar la rentabilidad y para ello usamos mecanismos que evitan las caídas fuertes del mercado. Esa prudencia puede hacer que el compartimento se quede atrás con respecto al benchmark en movimientos alcistas pero es el precio a pagar para evitar grandes desplomes en el compartimento cuando el mercado caiga.

Por tanto, es un compartimento que incorpora mecanismos predefinidos que evitan grandes caídas, reduciendo y controlando la volatilidad. Incorpora estrategias que han funcionado en el pasado, lo siguen haciendo en el presente y nos permiten inferir con alta probabilidad donde nos vamos a mover en el fututo.

Incorpora métodos de inversión que están funcionando muy bien en el pasado en operativa real, algunos desde el 2002.

La inversión cuantitativa no valora los fundamentales de la compañía sino que se fija en la formación y movimiento de su precio y en el mercado global para la toma de decisiones.

Invertimos en todo aquello que tenga fortaleza. Si en un valor está entrando dinero y está subiendo estaremos en él para aprovechar el momento ya que el mercado considera que hay valor en esa inversión. También aprovechamos descensos puntuales en la cotización para tomar posiciones e intentar conseguir repuntes. Por tanto no solo seguimos las tendencias sino que también aprovechamos los recortes con operaciones más rápidas.

En la prensa y en los corrillos bursátiles se pierde mucho tiempo tratando de explicar por qué ha pasado esto o lo otro, dando muchas veces respuestas contradictorias para el mismo hecho en diferentes momentos del tiempo. A nosotros no nos preocupan las causas de las cosas sino sus consecuencias y tratamos de adaptarnos a ellas en todo momento sin preguntarnos si lo que ha pasado es justo o no.

El compartimento se abstraerá de noticias y rumores que no son más que ruido que provoca cometer errores. No nos influye la prensa económica para la toma de decisiones. La información que en ella aparece, o es interesada o es pasado y los gurús que escriben en ella no tienen una probabilidad de acierto superior a lanzar una moneda, por no hablar de que en la mayoría de los casos no compran lo que recomiendan.

Tampoco tratamos de predecir el futuro. Es absurdo, nadie puede. No tomaremos nunca posiciones porque “pensamos”, “creemos” o “sabemos” que va a pasar esto o lo otro. Nadie tiene ni idea de lo que va a ocurrir y nosotros no somos una excepción. El mercado es soberano y hará lo que tenga que hacer. Nuestra obligación es adaptarnos a él y reaccionar con prontitud.

Aunque alguna estrategia puede hacer que estemos invertidos días, lo normal es que la inversión dure semanas o meses por lo que la rotación de la cartera no será muy elevada. No se tomarán posiciones intradía y solo ocasionalmente se tomarán posiciones cortas.

En este compartimento el hombre y la máquina trabajarán juntos. No entendemos como en los tiempos que corren no se aprovecha la tecnología y todas las herramientas que ésta pone a nuestra disposición para operar, controlar el riesgo y dimensionar la posición. Aunque la máquina no es perfecta y puede equivocarse, elimina las emociones, nervios y el estado de ánimo de la gestión, algo que en muchas ocasiones provoca perder.

Aclaremos por qué USA:

USA indica que la inversión será en productos del mercado de Estados Unidos. Los motivos son dos:

1.- Que es un mercado donde se puede conseguir los datos históricos de la inmensa mayoría de activos y en consecuencia están disponibles para su estudio.

2.- Que es un mercado con mucha fuerza. El estudio y la experiencia nos dicen que comprar fortaleza es sinónimo de obtener rentabilidades:

Si a principio de 2008 (pleno mercado bajista, posiblemente como hoy, marzo 2020) hubiésemos invertido en:

- En el Mercado americano, hubiésemos visto reducido nuestro capital en un 55% (finales de 2009), pero aun así, en marzo de 2020 tendríamos un beneficio de más del 118%

- En el resto de mercados desarrollados, hubiésemos visto reducido nuestro capital en casi un 60% y en estos momentos todavía estaríamos perdiendo un 4%.

- En mercados emergentes, hubiésemos visto reducido nuestro capital en más de un 60% y en estos momentos todavía estaríamos perdiendo un 13%.

De esta imagen debemos sacar dos conclusiones:

-

- Como os decía, la primera es que debemos comprar donde haya fortaleza.

- La segunda está relacionada con la primera. Si inviertes en cualquier lado, el dicho de bolsa que dice que “a largo plazo siempre se gana” vemos que no tiene por qué ser cierto.

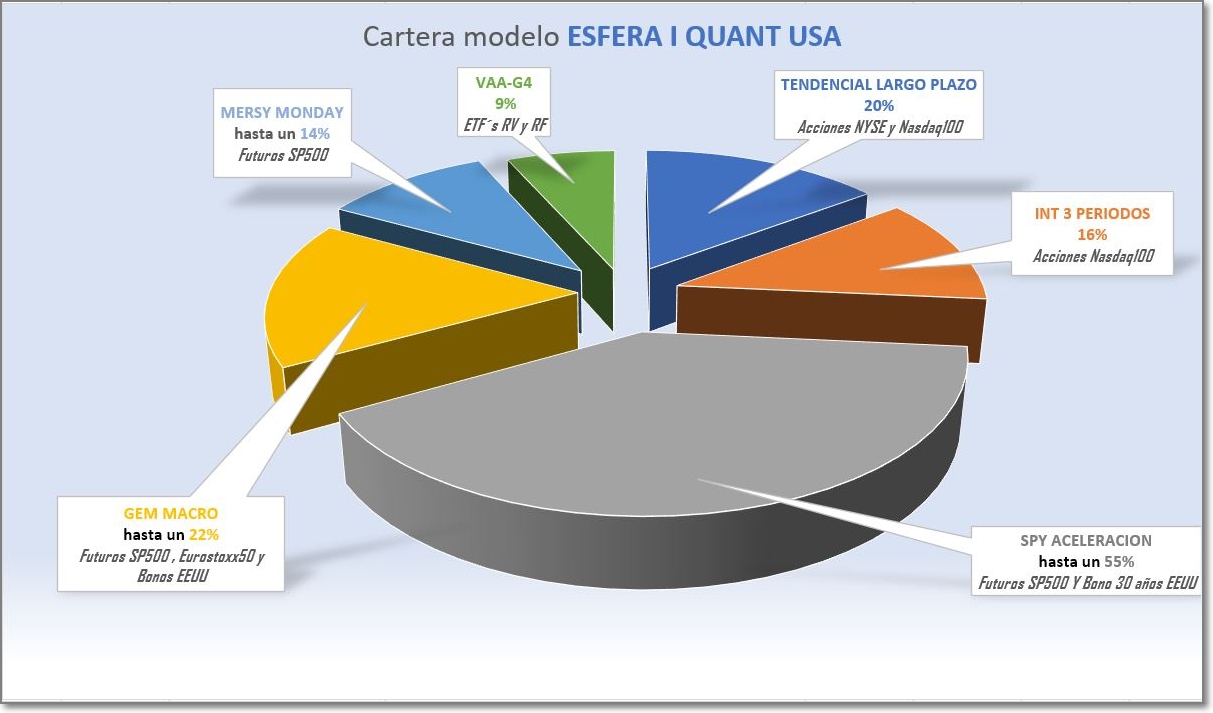

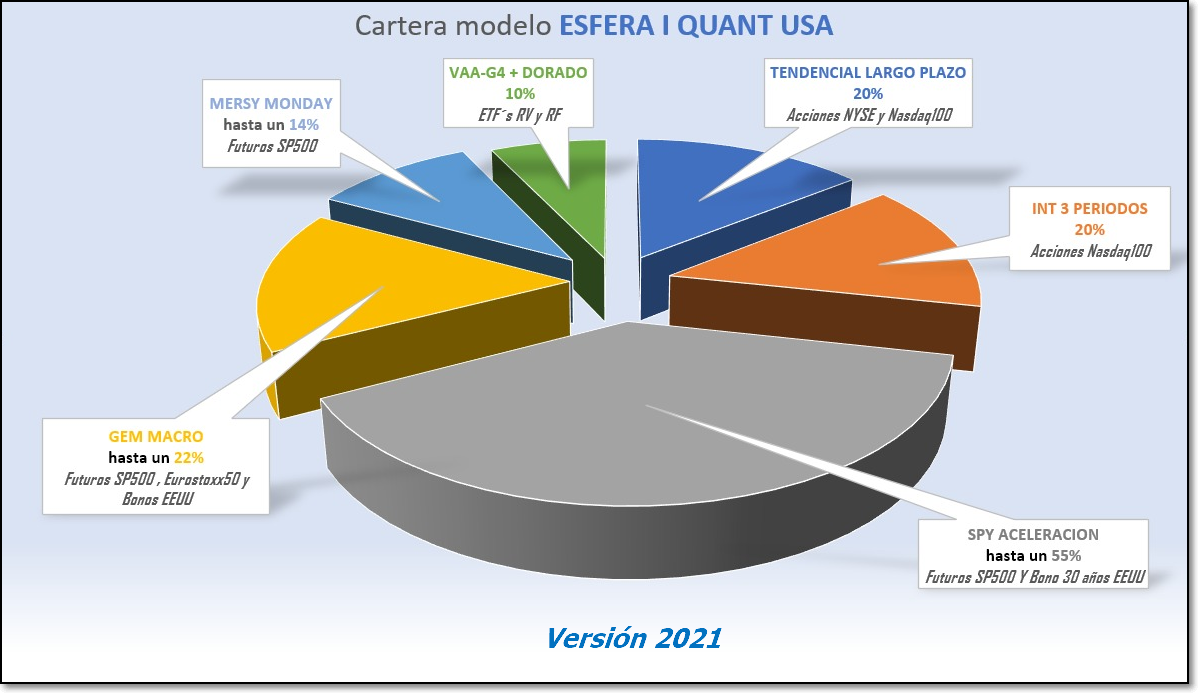

Estrategias que componen la Cartera Modelo

Los mercados son cambiantes y lo que funciona ahora puede dejar de hacerlo en el futuro. Por ello, aunque los métodos que aquí se presentan nos están funcionando con éxito desde hace años, debemos de estar atentos para que, en caso de que dejen de comportarse como nosotros queremos poder sustituirlos por otros.

Al conocer perfectamente cómo se han comportado nuestros métodos en el pasado podemos detectar si en el futuro se empiezan a comportar de manera anormal.

Todos los métodos aquí planteados tienen una esperanza matemática positiva, es decir en el medio largo plazo ganan dinero. Ahora bien los métodos estudiados por separado no tienen rentabilidades positivas todo el tiempo, por lo que la clave es combinar distintos métodos de manera que cuando unos no estén ganando lo hagan otros. Conseguir que cuando un método pierde otro gane hace que las rentabilidades se sumen pero el riesgo baje presentando una curva de resultados más suave y consistente. Menos volatilidad en definitiva.

Hemos diseñado el compartimento combinando métodos y estrategias poco correlacionadas entre si para que la diversificación sea máxima y el riesgo por tanto el menor posible.

A continuación presentamos los principales métodos que usaremos y sus estadísticas.

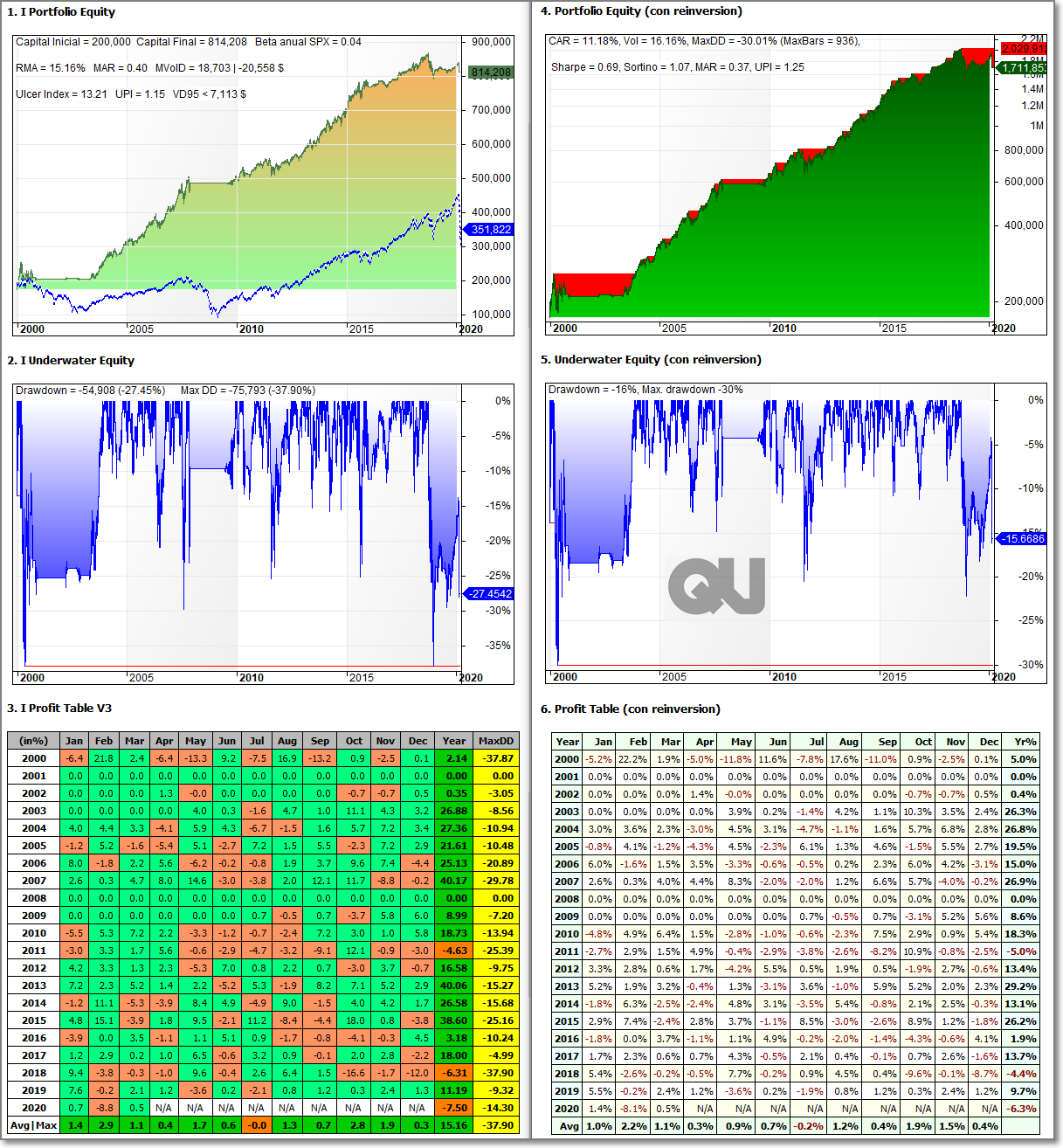

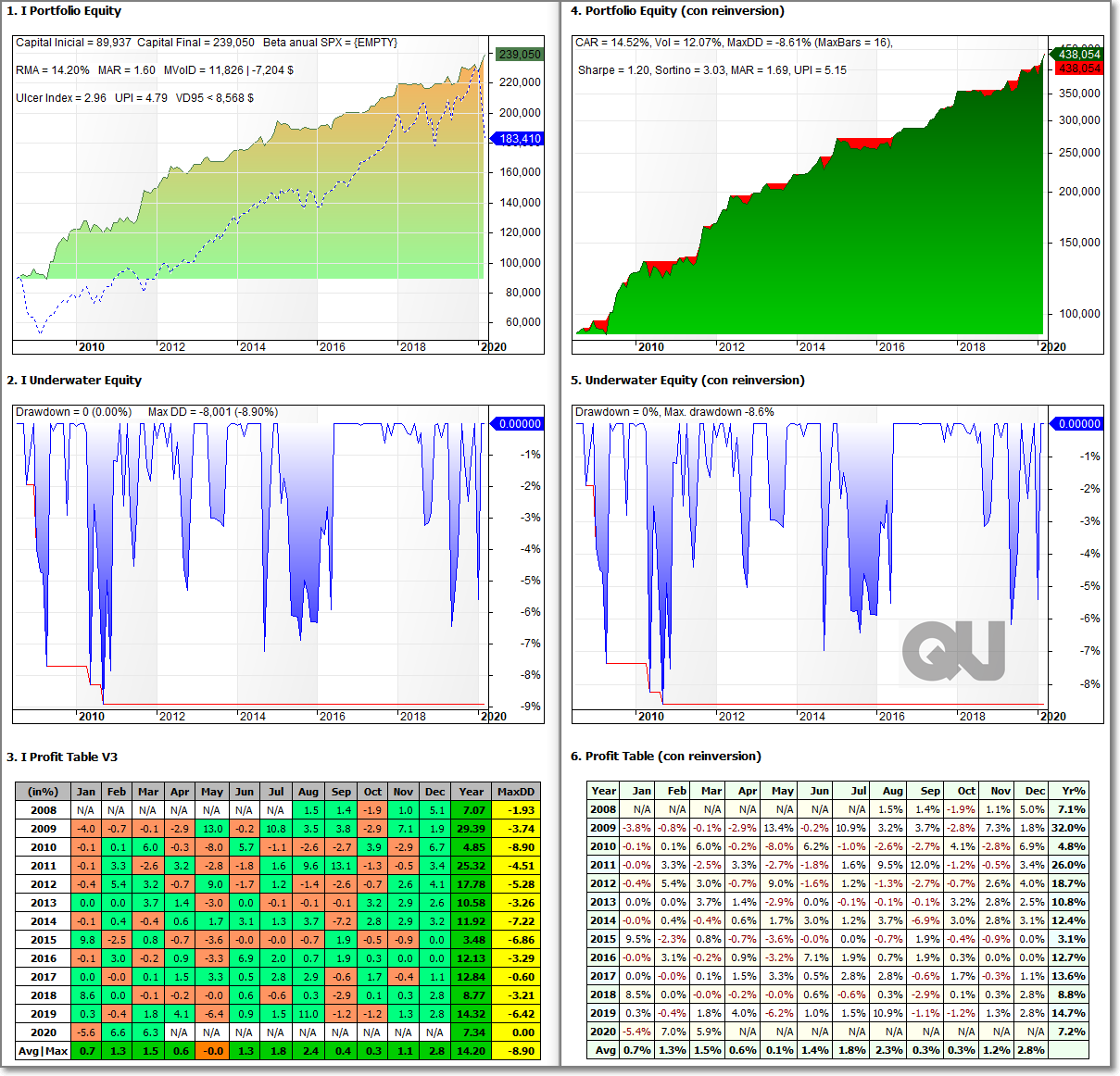

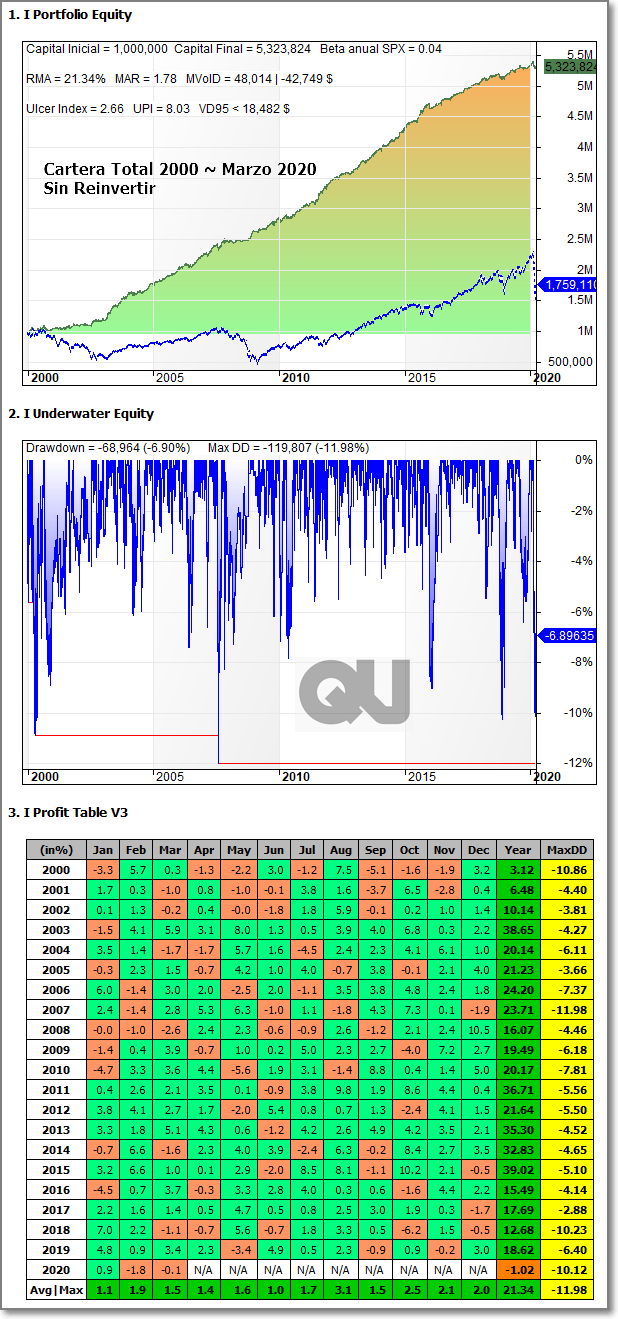

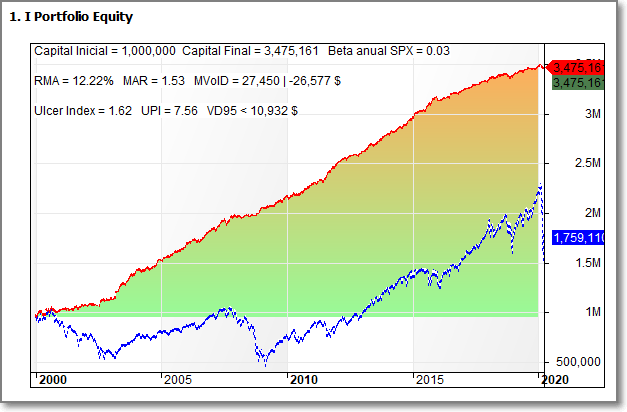

Tendencial de Acciones

Esta estrategia trata de aprovechar las tendencias de largo plazo en el mercado de acciones americanas. Comprará acciones fuertes en base a un patrón de precios y cada posición tendrá su propio stop. En función de la distancia al stop dimensionaremos la posición en cada valor para tener un riesgo similar en cada uno.

Como en la mayoría de sistemas tendenciales, iremos subiendo el stop en base al comportamiento de cada acción por separado, de está forma iremos asegurando parte del beneficio obtenido con la revalorización de la acción.

De esta forma, conseguimos tener un beneficio «ilimitado» si los valores elegidos siguen subiendo y una perdida controlada en caso contrario. Su ponderación en la cartera del fondo será un 20%.

Las simulaciones del sistema se presentan , tanto reinvirtiendo los beneficios de la operación anterior en la operación siguiente (derecha de la imagen), como invirtiendo siempre la cantidad inicial en la operación siguiente (sin reinvertir beneficios, izquierda de la imagen). En el fondo siempre se reinvertirán los beneficios y balancearemos la cartera para mantener la ponderación en cada estrategia. Además, a modo de comparación pueden ver el SP500 en cada gráfico representado con una línea de puntos azul.

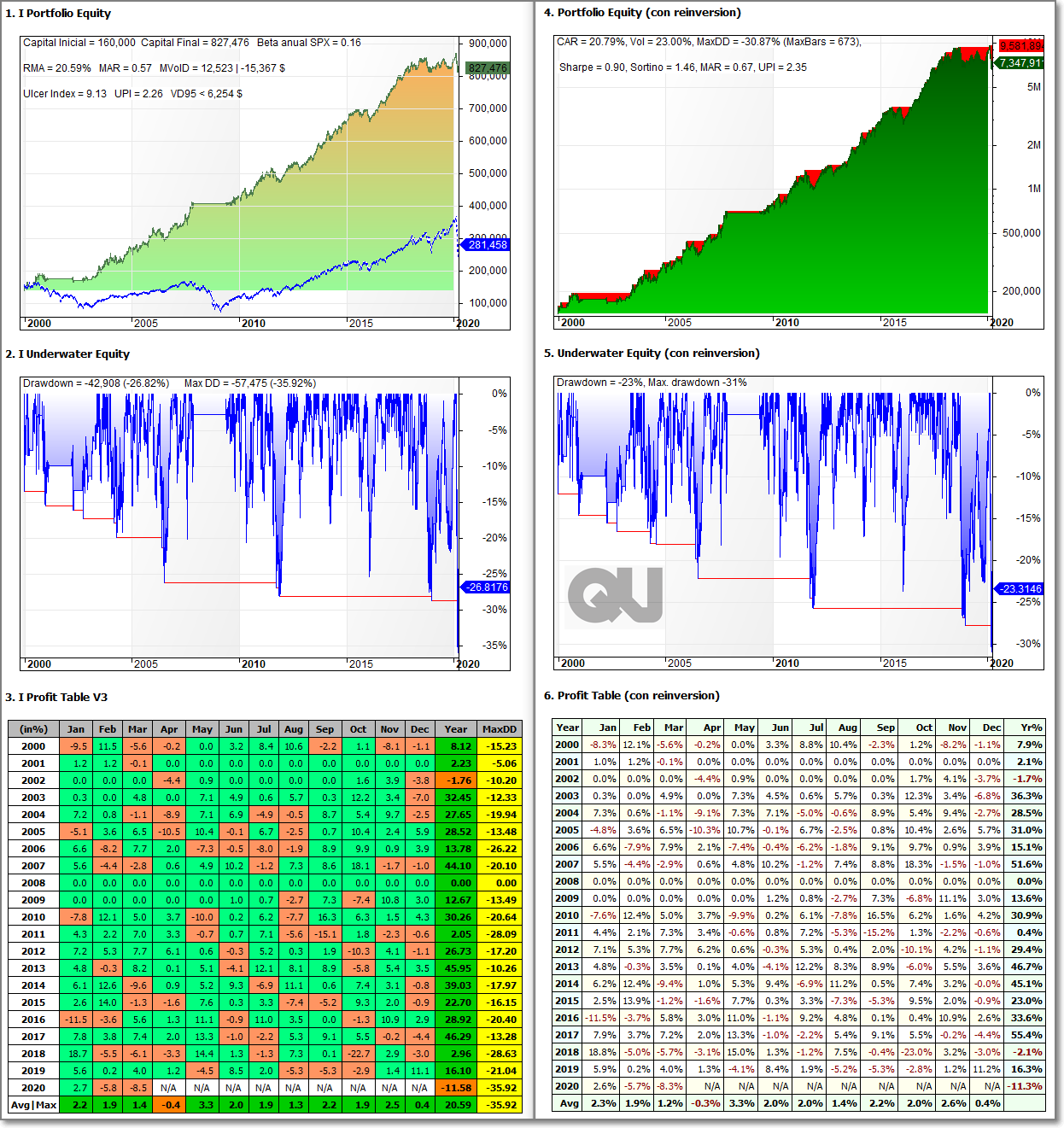

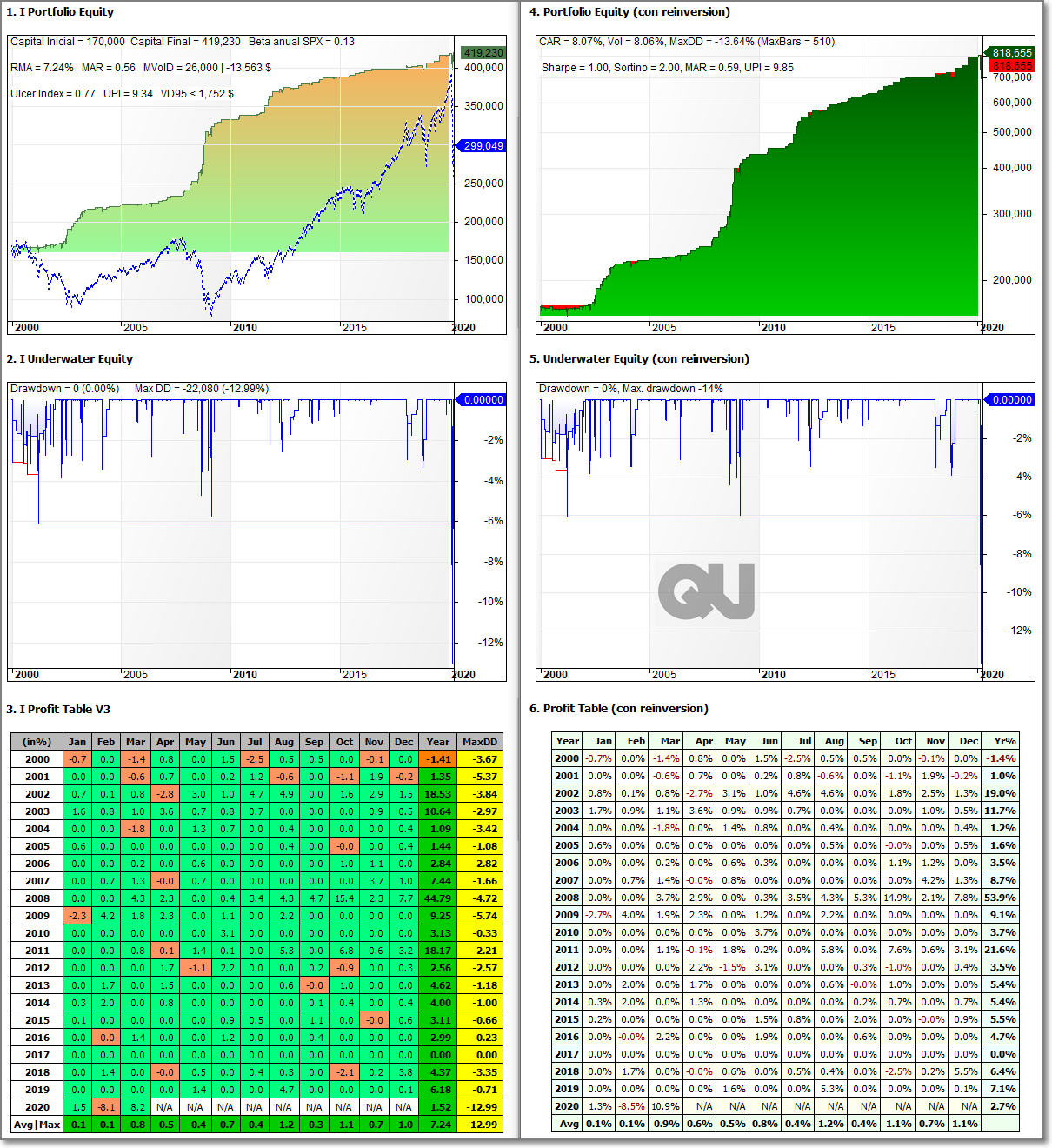

Rotacional de Acciones (INT)

Esta estrategia llega a operar, en mercados alcistas, las 12 acciones más fuertes del Nasdaq 100 analizadas en tres periodos: corto, medio y largo plazo.

Tiene un filtro propio para detectar mercados bajistas y quedarse en liquidez.

Su ponderación en la cartera modelo del fondo será de un 16%.

Las simulaciones del sistema se presentan en las mismas condiciones anteriores:

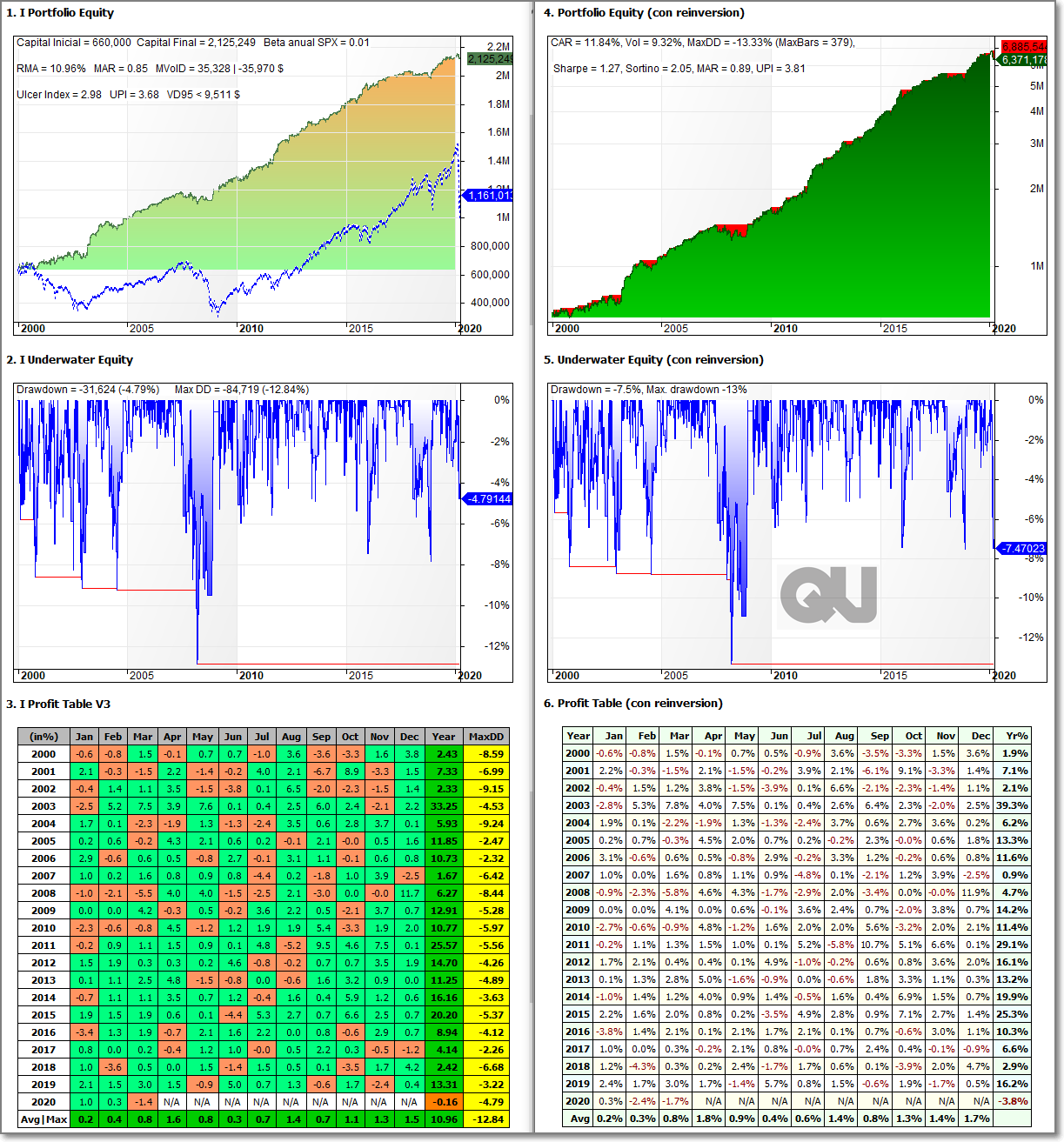

Bonos – Renta Variable Semanal (SPY Aceleración)

Esta estrategia opera semanalmente, alternando entre renta variable (futuro del SP500), bonos (futuro del bono a 30 años estadounidenses, TBond) y liquidez.

La elección entre ellos la hace en función de patrones del precio y volatilidad del mercado.

Su ponderación en la cartera modelo del fondo será de un 55%.

Las simulaciones del sistema se presentan en las mismas condiciones anteriores:

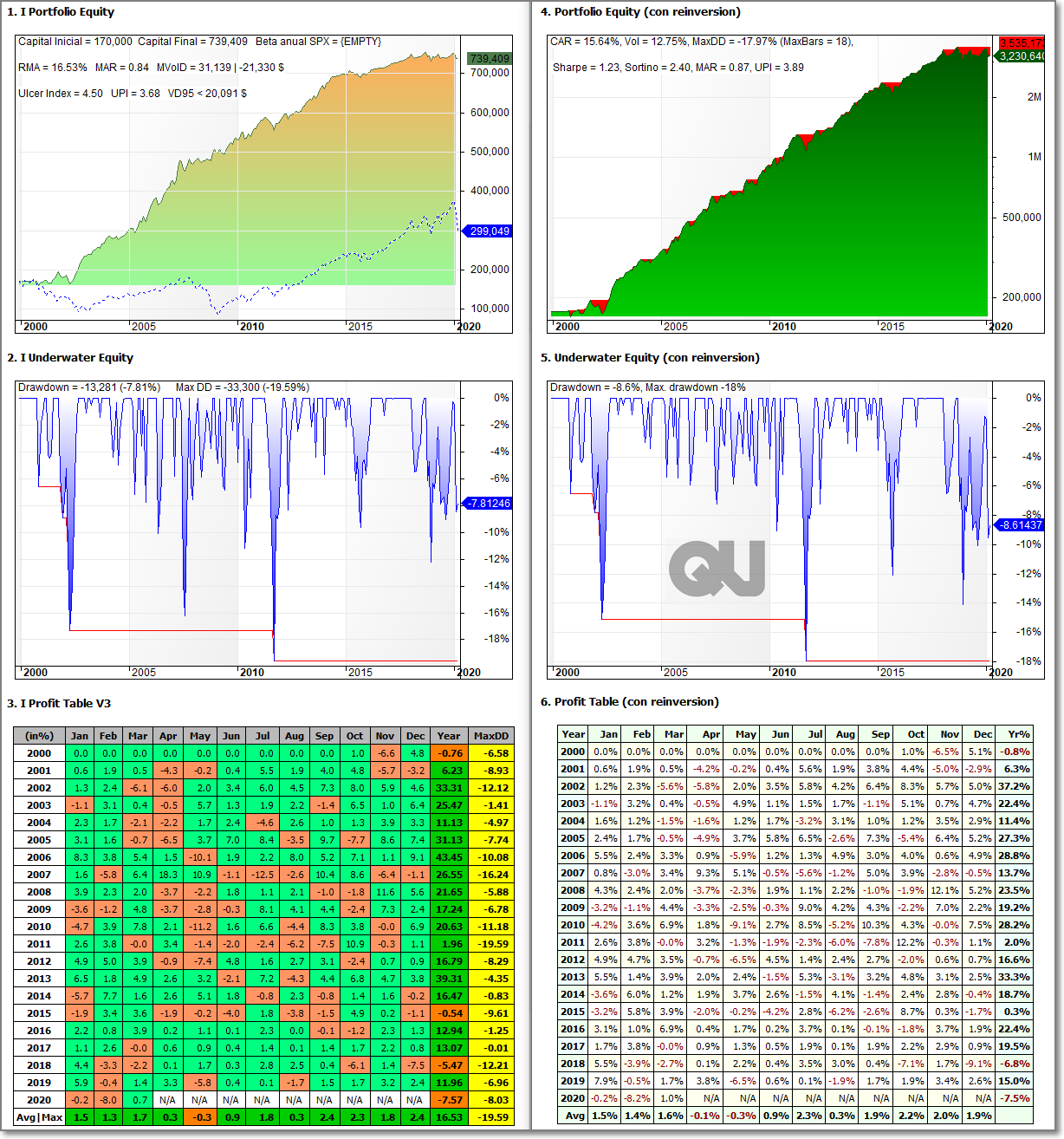

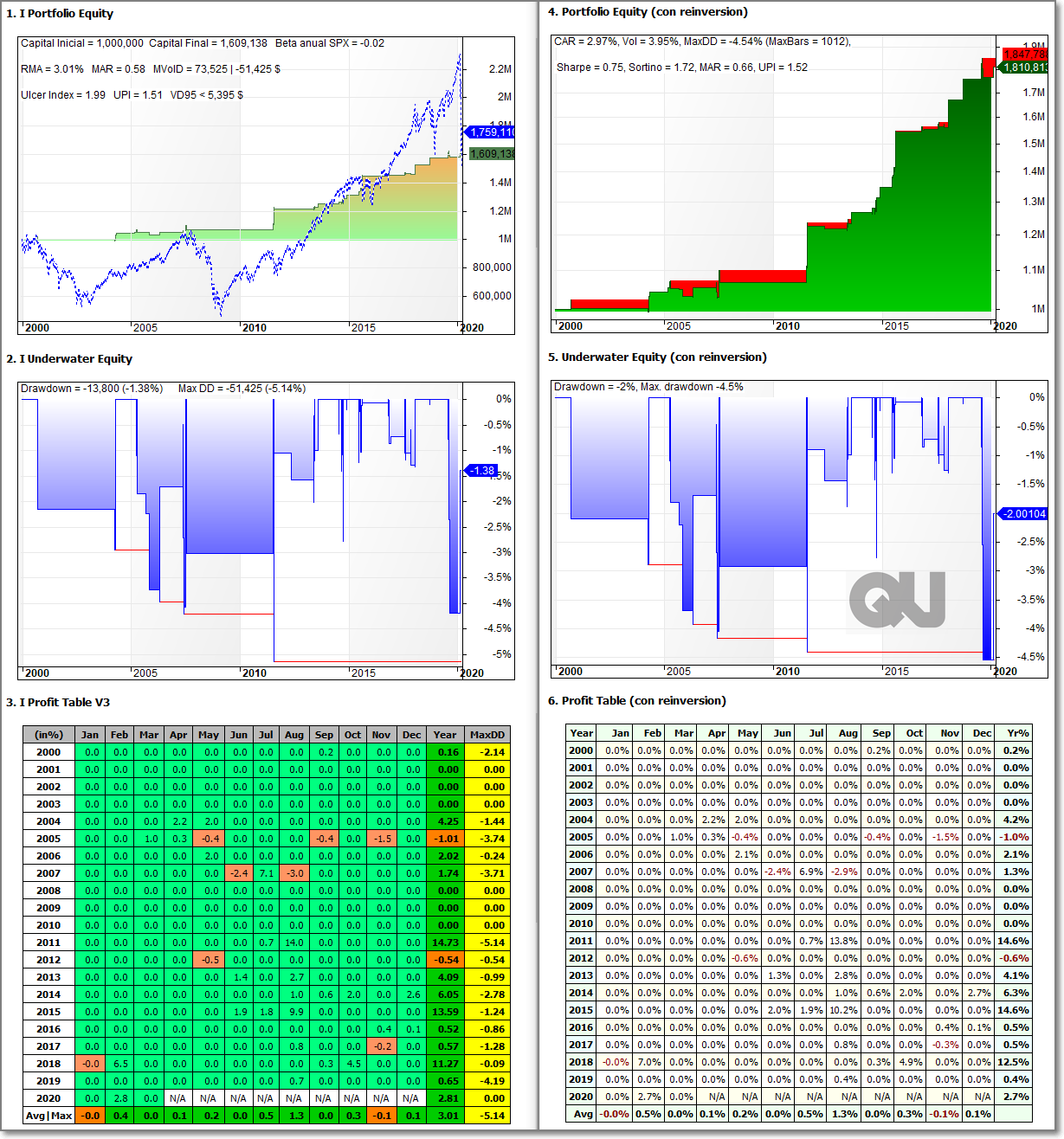

Bonos – Renta Variable Mensual con Filtro Macro económico (GEM Macro)

Si considera que el mercado es alcista opera de forma mensual el futuro más fuerte entre el SP500 y el Eurostoxx50.

Si por el contrario considera que nos encontramos en un mercado bajista opera el futuro del bono a 10 años estadounidense.

Para determinar si el mercado es alcista o bajista utiliza una media sobre el índice del SP500 y dos filtros macro económicos: el desempleo y la producción industrial en Estados Unidos.

Su ponderación en la cartera modelo del fondo será de un 22%.

Las simulaciones del sistema se presentan en las mismas condiciones anteriores:

Rotacional ETF’s (VAA-G4)

Se trata de una estrategia que, a través de ETF´s, opera el mercado que haya demostrado más fortaleza en el último mes, rotando entre: Estados Unidos (SPY, QQQ, IWM), resto de mercados de economías desarrolladas (VEA) y mercados emergentes (VWO).

Si considera que puede haber peligro la operativa pasa a activos refugio: Bonos del tesoro 20 años (TLT), bonos del tesoro 7~10 años (IEF) o liquidez.

Las simulaciones del sistema se presentan en las mismas condiciones anteriores:

Reversión Lunes Negros (Mersi Monday)

Se trata de una estrategia de reversión a la media. En cualquier mercado, pero especialmente en los bajistas, aprovecha las malas noticias que se generan el fin de semana y que hacen que la bolsa caiga el lunes. Si se produce el patrón de precios esperado compra al cierre de mercado.

Su ponderación en la cartera modelo del fondo será de un 14%.

Las simulaciones del sistema se presentan en las mismas condiciones anteriores:

Estrategia de Cobertura (Ángel)

Esta estrategia aporta mucha seguridad y tranquilidad al fondo, actuando de forma independiente al resto y avisándonos de la posibilidad de que el mercado caiga. Para seguir su señal realizaremos las operaciones necesarias para neutralizar la cartera, incluso dejando la cartera en liquidez si es necesario.

El funcionamiento del sistema se basa en datos de amplitud.

Su ponderación en la cartera modelo del fondo dependerá de los sistemas que estén operando en ese momento.

Las simulaciones del sistema se presentan en las mismas condiciones anteriores:

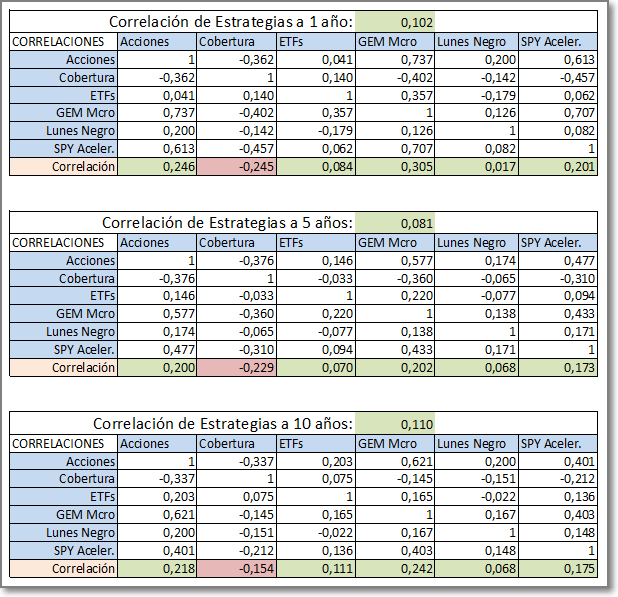

Correlación entre estrategias

La correlación es la relación que existe entre el comportamiento de dos estrategias y varía entre -1 y 1. Cuando se comportan de forma muy similar el valor tiende a 1 y si se comportan de forma opuesta el valor tiende a -1 . A medida que la correlación se acerca a cero, la relación entre el comportamiento de los activos disminuye, de tal forma que si llega a cero querría decir que sus comportamientos serían independientes.

En la creación de una cartera de inversión buscamos la diversificación real y la mejor forma de aproximarnos a ello es buscar correlaciones cercanas a cero, de este modo las estrategias no subirán y bajarán a la vez y así conseguiremos reducir la volatilidad y obtener una rentabilidad sostenida en el tiempo.

A continuación tienen la tabla de correlaciones de las estrategias del fondo en diferentes espacios temporales.

Como pueden observar la media de las correlaciones entre las estrategias es realmente baja en los 3 espacios temporales estudiados, lo que implica que la cartera es muy estable a lo largo del tiempo.

Combinación de estrategias

La operativa de todas las anteriores estrategias con su correspondiente ponderación dan lugar a la cartera modelo fondo:

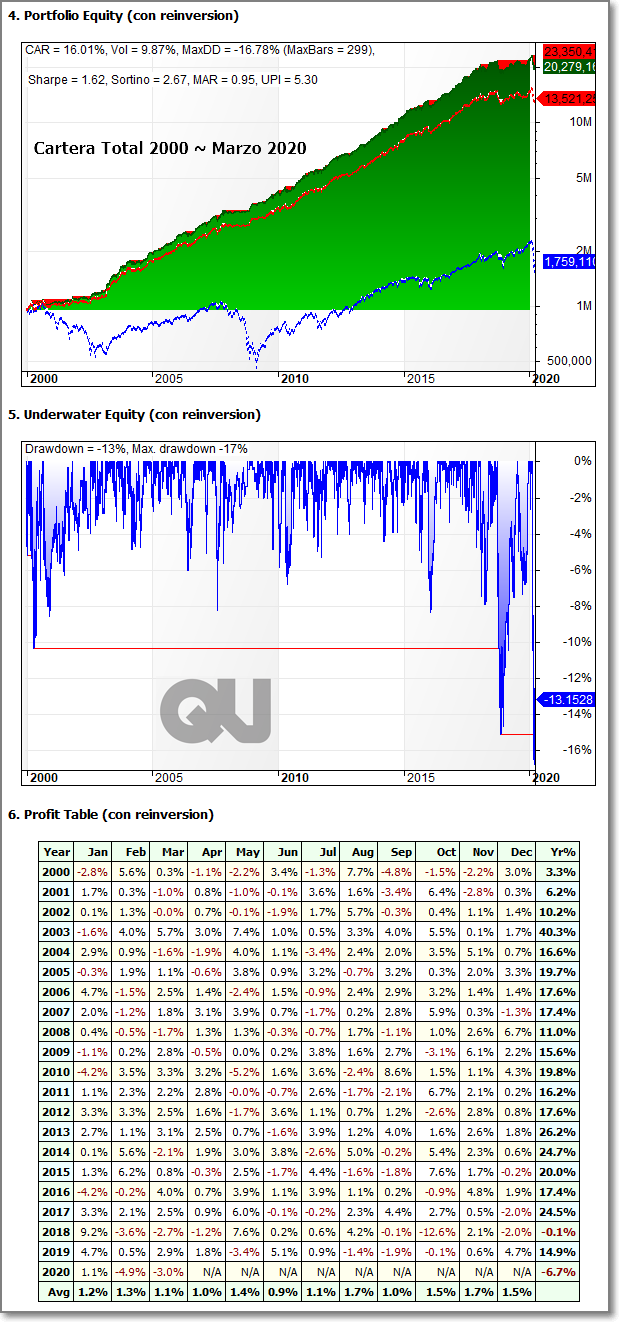

Análisis de la cartera reinvirtiendo beneficios

Con las herramientas que disponemos, es muy complicado presentaros la cartera modelo del fondo reinviertiendo. A lo máximo que podemos llegar es a sumar las distintas estrategias para obtener una aproximación de la cartera modelo del fondo:

- Linea Verde: Curva de capital de la cartera modelo (CAR 16,01%).

- Línea Roja: Curva de capital aplicando un 2% por las comisiones de gestión del fondo (CAR 13,72%).

- Línea Azul: Rendimiento en el índice SP500 (CAR 2,83%)

El motivo es que cada estrategia reinvierte para sí misma sus beneficios y no para el conjunto de la cartera con lo cual las ponderaciones de cada estrategia se desvirtúan con el paso del tiempo.

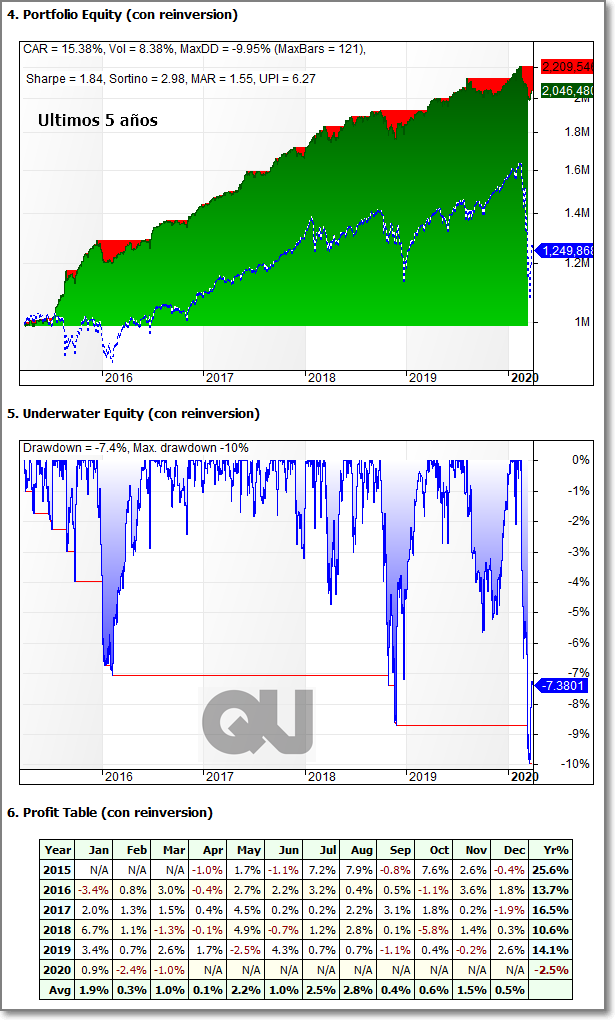

Como ejemplo vamos a ver una simulación de la cartera reinvirtiendo en los últimos 5 años:

Si os fijáis, cuando reinvertimos durante 20 años (primera imagen), el máximo drawdown es del 17% mientras que si analizamos la cartera durante los últimos 5 años (segunda imagen), el máximo drawdown baja al 10%. Esto se debe a que las estrategias de acciones son las que mayor rendimiento tienen por lo que su ponderación aumenta más que las del resto de estrategias. Cuando llega la gran caída de 2020, las acciones son las que más caen y como su ponderación con el tiempo queda mayorada, hacen que la simulación del fondo a 20 años caiga bastante más que a 5 años.

Para corregir este inconveniente procedemos con el análisis de la cartera sin reinversión.

Análisis de la cartera sin reinversión de beneficios

La combinación de estrategias sin reinversión de beneficios ofrece un par de ventajas considerables:

1.- La ponderación de cada estrategia se conserva en el tiempo.

2.- Los resultados de la curva sin reinversión representan la media de lo que puede suceder en un año cualquiera de inversión, es decir nos da perspectiva del comportamiento inicial de nuestra inversión con independencia del tiempo que lleve funcionando el fondo con anterioridad.

Al igual que no tener todos los huevos en la misma cesta equivale a diversificar, la combinación de estrategias descorrelacionadas es una de las formas más potentes de diversificación. En el diseño de la cartera del compartimento se ha tenido en cuenta esta condición, lo cual se nota en los resultados de las pruebas a las que ha sido sometida la misma. Las beneficios se suman, pero no ocurre lo mismo con los drawdown.

Vamos a demostrar el poder de la diversificación (o descorrelación), combinando las distintas estrategias que operan distintos activos en diferentes espacios temporales.

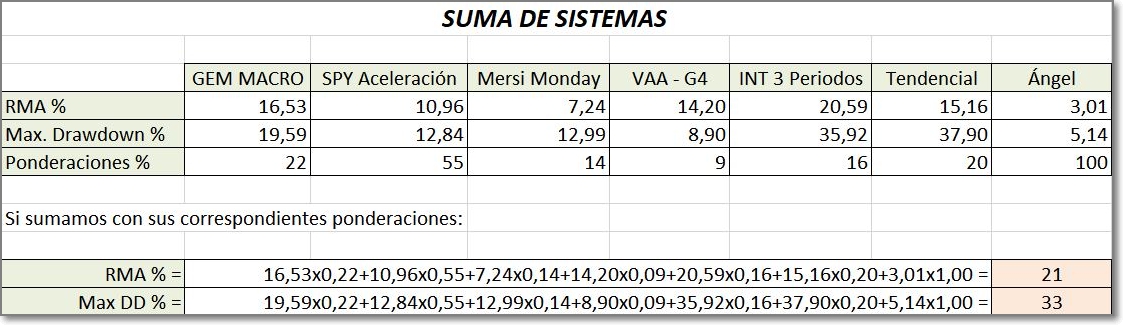

En el siguiente cuadro, tenemos las características de la cartera de Esfera I Quant USA :

- RMA es el rendimiento medio anual y Máximo Drawdown es la máxima reducción de capital que se da en un momento dado.

- Cuando trabajamos sin reinversión, en vez del CAR (rendimiento compuesto anualizado) utilizamos el RMA (rendimiento medio anual).

Calculando la suma de rentabilidades en función de la ponderación de cada estrategia, da como resultado que la cartera debería tener un RMA del 21%.

El cálculo de la suma de drawdowns en función de la ponderación de cada estrategia, da como resultado que la cartera debería tener un máximo drawdown del 33 %.

Vamos a ver qué resultados da el backtest de la cartera modelo:

Es importante destacar que el RMA coincide con la rentabilidad media calculada anteriormente (21%), sin embargo el máximo drawdown es tan sólo del 12% frente al cálculo anterior que daba el 33%.

Esto se debe a que, efectivamente, las rentabilidades de cada estrategia se suman, sin embargo, al estar diversificadas ( o descorrelacionadas) cuando una cae otra sube, por lo que sus máximos drawdowns no coinciden en el tiempo y por lo tanto no se suman.

En resumen, tenemos una cartera modelo en Esfera I QuantUSA cuya rentabilidad media teórica anual es del 21% con un máximo drawdown de tan sólo un 12%. Creemos que se trata de una rentabilidad excelente con un riesgo bastante reducido.

Qué esperar del compartimento

Para hacer una extrapolación a lo que realmente debemos esperar del fondo tenemos que:

- Descontar el 2% de la comisión de gestión del fondo.

- Transformar la teoría a la realidad. Hay estudios que nos vienen a decir que la relación entre la teoría de carteras y su realidad operativa está relacionada por un coeficiente entorno al 0,75.

Queremos ser prudentes y pecar por defecto, no por exceso, por lo que, con todos los datos presentados, pensamos que la rentabilidad anual para el fondo Esfera I QUANT USA podría estar entorno al 12%.

Por supuesto, rentabilidades pasadas no garantizan rentabilidades futuras, pero esto son nuestras estimaciones.

A continuación tienen la representación gráfica de la simulación del Fondo aplicando comisiones y coeficiente de paso:

Los métodos usados hacen que el fondo en su conjunto tenga una volatilidad entorno al 12% en periodos de 5 años (en la simulación de los últimos 5 años ha quedado en el 8,38%), y el límite que nos hemos impuesto es del 15%, que equivale a un nivel de riesgo de 5 sobre 7.

Nuestra obsesión por controlar el riesgo viene de una manera de entender el mercado. Tanto nosotros como muchos de nuestros clientes entendemos que no es lo mismo obtener una rentabilidad del 10% anual en 5 años, habiendo ganado unos años el 60% y otros perdiendo el 40% que tener un 10% anual cada uno de los 5 años. Aunque la rentabilidad final sea la misma, en el primer caso probablemente el inversor termine vendiendo después de caídas pronunciadas por no poder soportar perder la mitad de su dinero. No todo el mundo tiene la misma sensibilidad a pérdidas de esa magnitud.

Hay fondos estupendos capaces de detectar acciones infravaloradas que a la larga dan rentabilidades muy buenas pero cuando el mercado se vuelve en contra tienen pérdidas importantes que no todo el mundo soporta. No olviden que el que pierde el 50% de su dinero necesita un 100% de rentabilidad para recuperar con lo que le queda.

Actualización de la cartera versión 2021

DISCLAIMER

La información resumida de las características de la IIC mostrada en este documento es meramente informativa y puede estar sujeta a modificaciones, por lo que la información válida es exclusivamente la recogida en el Folleto y demás documentación de naturaleza normativa, disponibles en el sitio web www.cnmv.es.

El presente documento no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente documento, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

En las informaciones y opiniones facilitadas se ha empleado información de fuentes de terceros y han de ser consideradas por el usuario a modo indicativo, sin que pueda estimarse como elemento determinante para la toma de decisiones. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo.

No se asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.