Sistema Tendencial

Descripción

Como su nombre indica, el sistema tendencial intenta exprimir las tendencias que se suelen dar en las acciones más fuertes.

La idea base me la dio un amigo mio que operaba un sistema similar cuando trabajó en la banca de inversión del Deutsche Bank en Frankfurt:

- Opera mensualmente las acciones del SP500 (tiene en cuenta las acciones deslistadas)

- La señal de compra la establece la rotura de un canal de Donchian

- Se sale de la acción cuando la tendencia se agota, cuando el mercado se pone bajista o cuando la acción deja de pertenecer al SP500

- Opera máximo 20 acciones en el lado largo

- Como podrían dar compra más de 20 acciones a la vez, se establece un criterio de selección que consiste en elegir primero las acciones que más han subido constantemente en el corto plazo

- El sistema dispone de un stop loss que se ejecuta al cierre mensual

- En los backtest se han utilizado comisiones y se han reinvertido los beneficios.

La diferencia entre aquel sistema y este radica en que he adaptado los parámetros al mercado actual (Método BRAC: In Sample 2003-2014) y he añadido el mencionado criterio de selección.

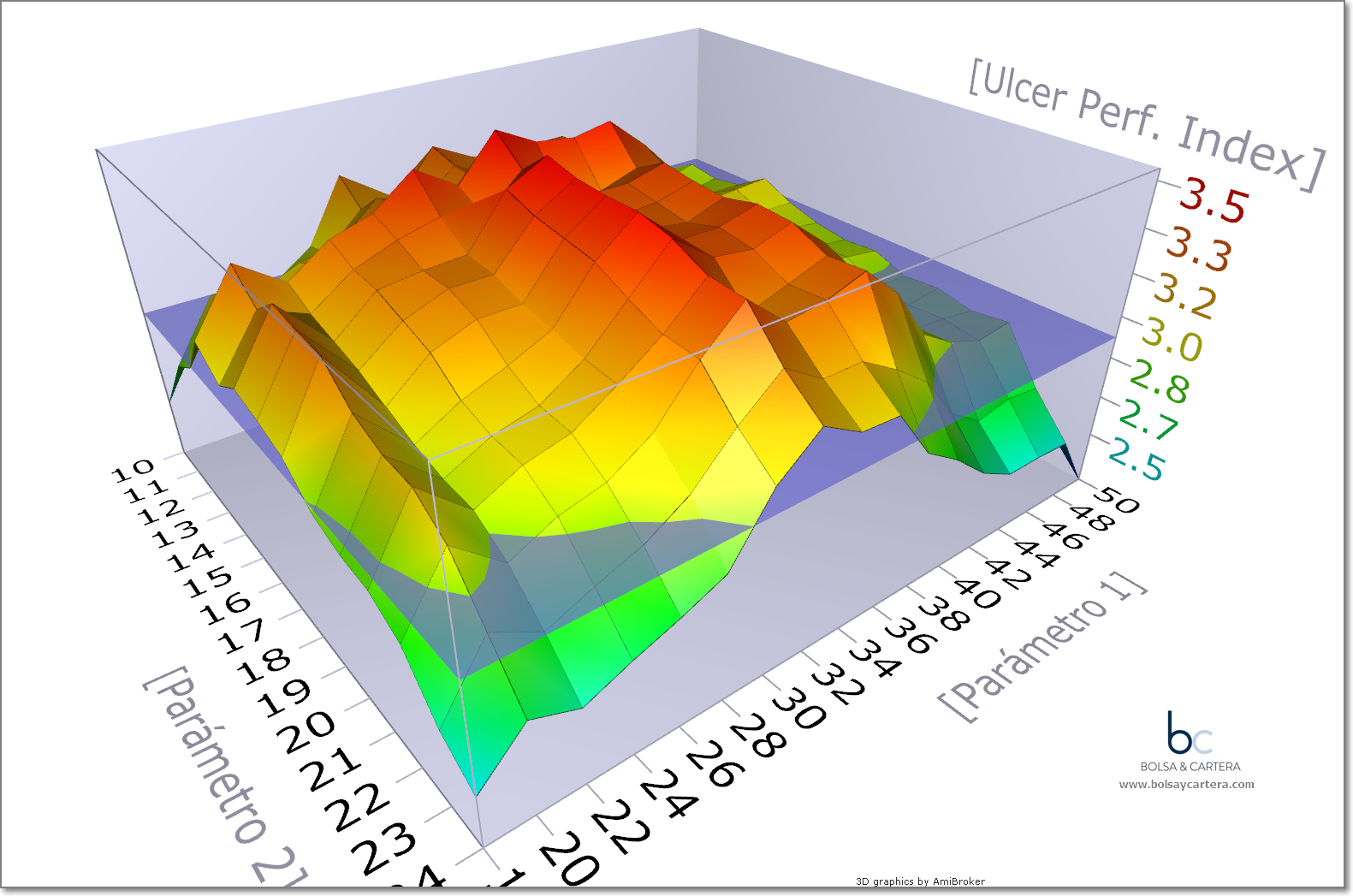

En la imagen podemos apreciar la estabilidad del sistema, pues los mejores parámetros se encuentran sobre una meseta, es decir, aunque con el paso del tiempo el mercado cambie, los parámetros que están alrededor de los elegidos ofrecerán similares estadísticas.

Los sistemas tendenciales son muy diferentes al resto. Las principales singularidades que tienen son:

- Evidentemente, sólo se pueden utilizar para el largo plazo.

- Las operaciones duran tanto tiempo, que aunque no quieras utilizar la reinversión, lo estás haciendo durante todo el tiempo que dure la operación. Aunque nosotros queremos reinvertir porque lo utilizaremos en una cartera de largo plazo, no hubiese quedado más remedio que hacer los estudios reinvirtiendo por este motivo.

- Otra singularidad es que los resultados de los backtest dependen del momento inicial del mismo. Esto también es debido a la larga duración de las operaciones.

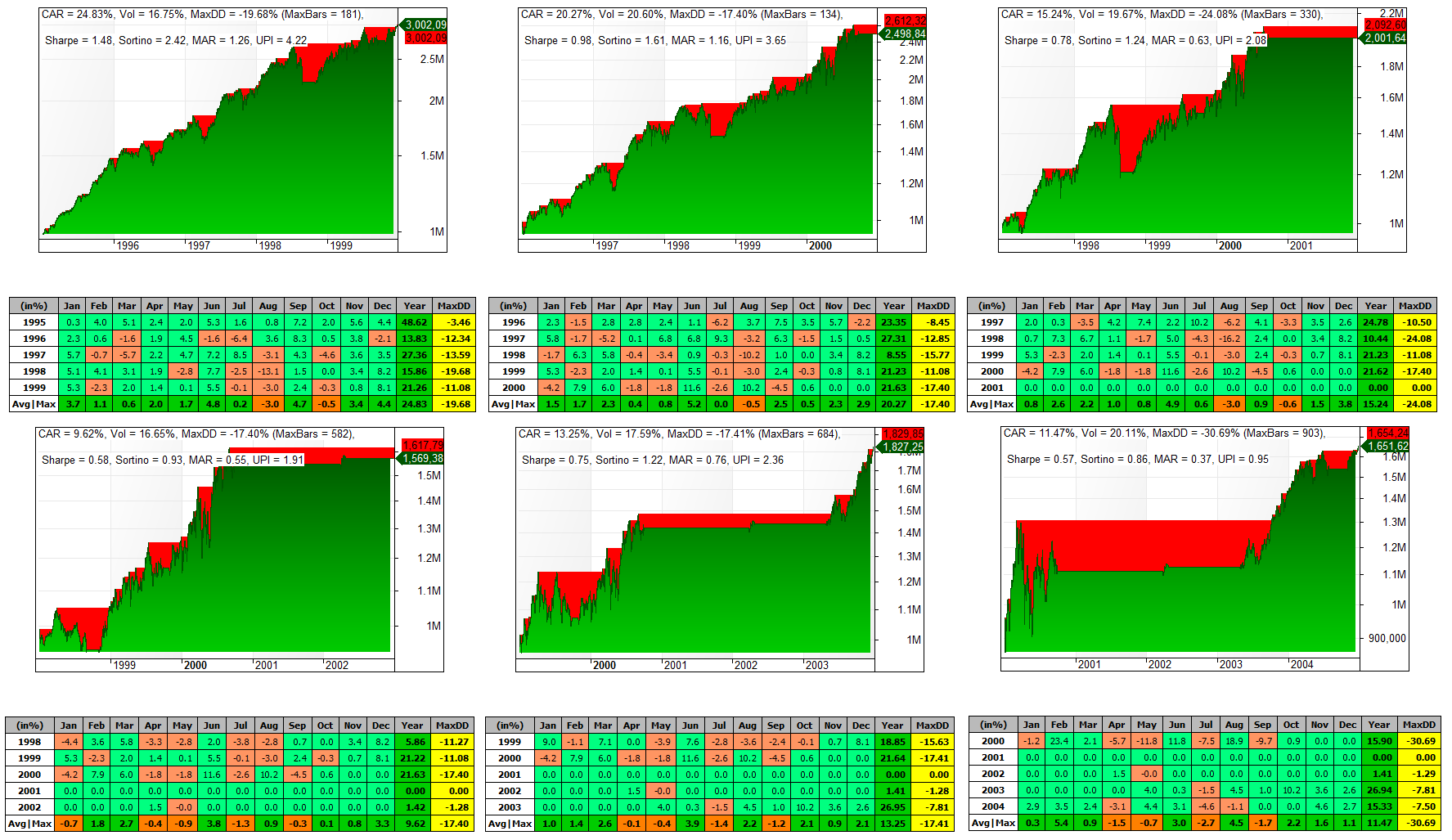

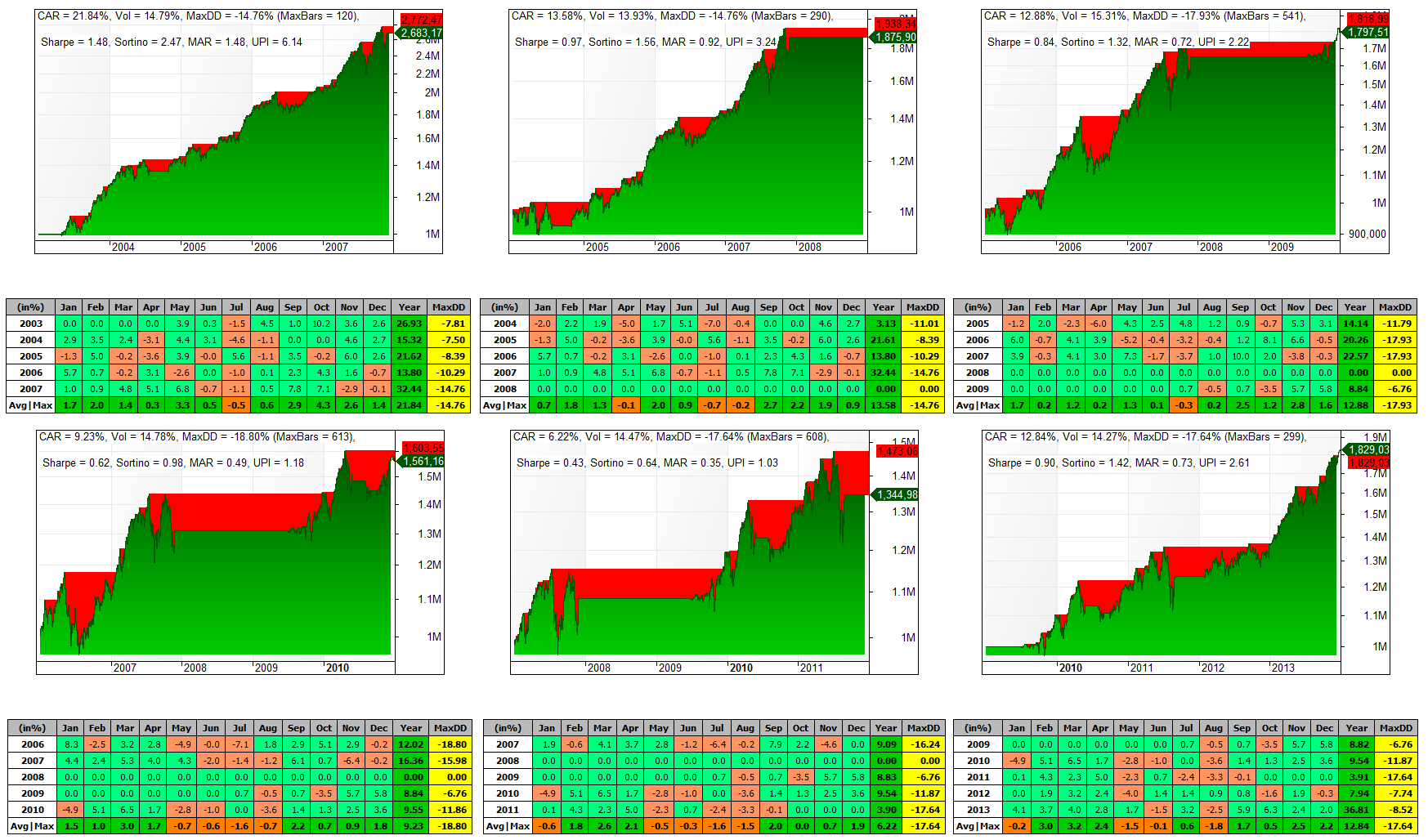

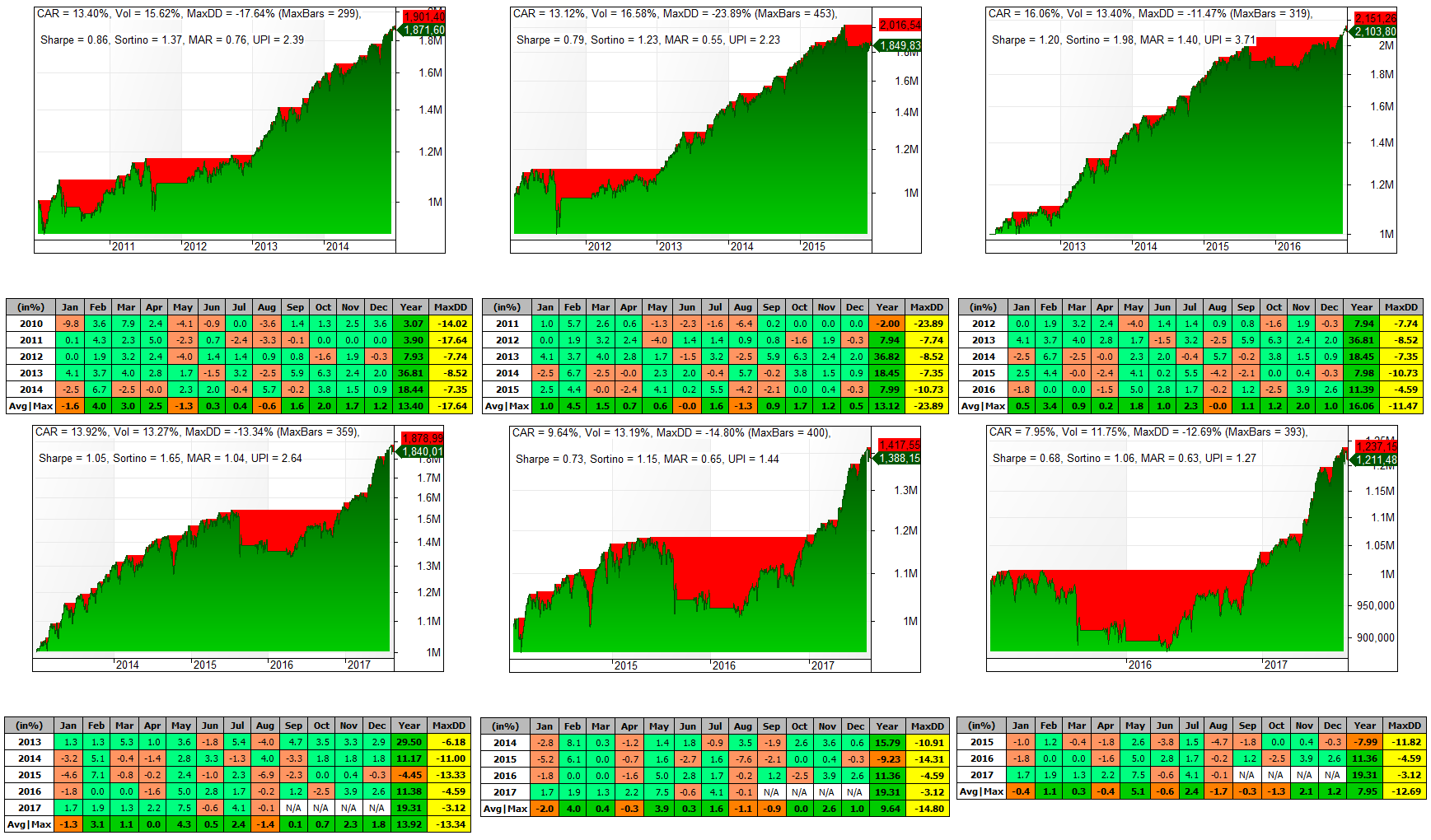

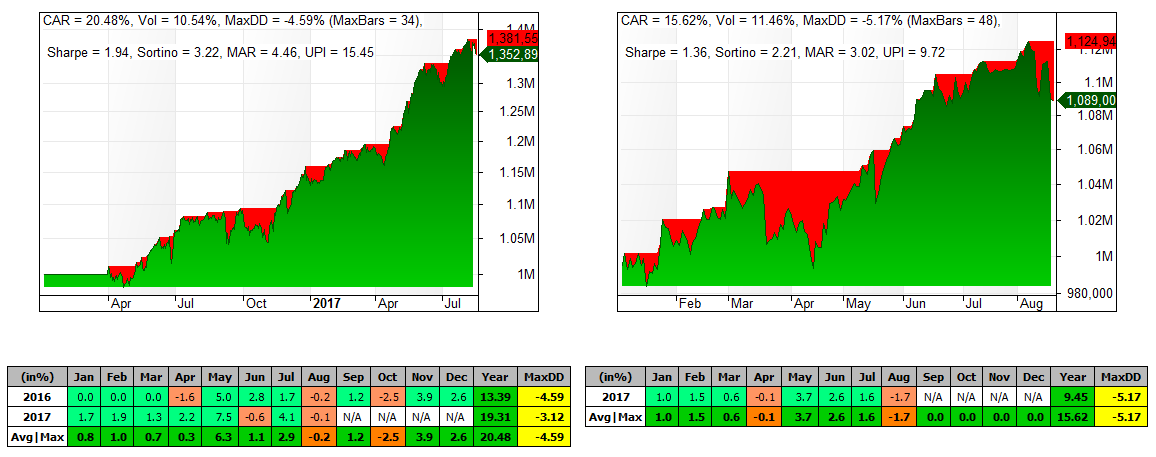

En el siguiente estudio se puede ver la influencia del momento de iniciar el sistema. He hecho backtest de 5 años iniciándolos al principio de cada año:

Periodo 1995 -2000

Periodo 2003 – 2009

Periodo 2010 – 2015

Periodo 2016 – 2017

De todas las imágenes deducimos que tiene bastante influencia el periodo en el que se empiece a operar el sistema:

- Las rentabilidades (CAR) al cabo de 5 años varían entre un 6 y un 25 %.

- El Máximo drawdown varía entre un 4 y un 30%

- En función del año que se empiece a operar, sólo dos años como máximo han llegado a dar rentabilidades negativas: 2011 y 2015. Pero en una cartera a largo plazo esto no nos debería preocupar pues se aprecia como rápidamente se recupera el sistema.

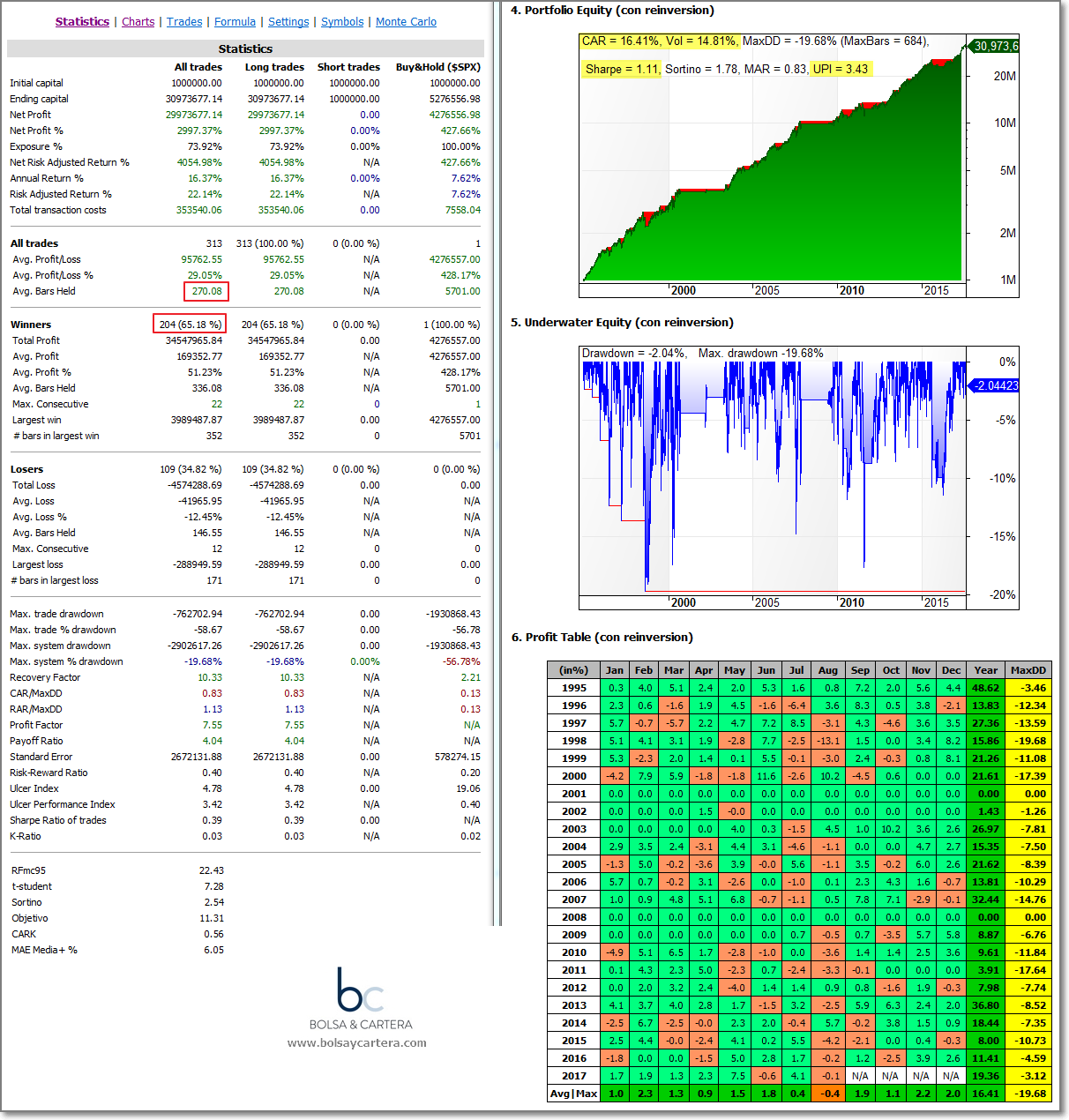

Estadísticas

El estudio realizado corresponde al periodo 01/01/1.995 hasta el 21/07/2.017

Se ha tenido en cuenta un capital inicial de 1000.000$. Reinvierte beneficios y se le aplican comisiones.

De estas estadísticas cabría destacar lo siguiente:

- CAR: 16,41%

- Las estadísticas que relacionan el beneficio con el riesgo:

- Sharpe: 1,11

- MAR: 0,83

- UPI: 3,43

- La duración media de las operaciones es de 270 sesiones, es decir, unos 13 meses

- El porcentaje de aciertos es del 65 %. Siempre se ha dicho que los sistemas tendenciales acertaban poco, pero cuando lo hacían ganaban mucho. Pues bien, o este sistema es excepcional o nadie se había parado a comprobar que la afirmación anterior no era cierta. En cualquier caso, este sistema acierta mucho y con una media del 29% de beneficio por operación.

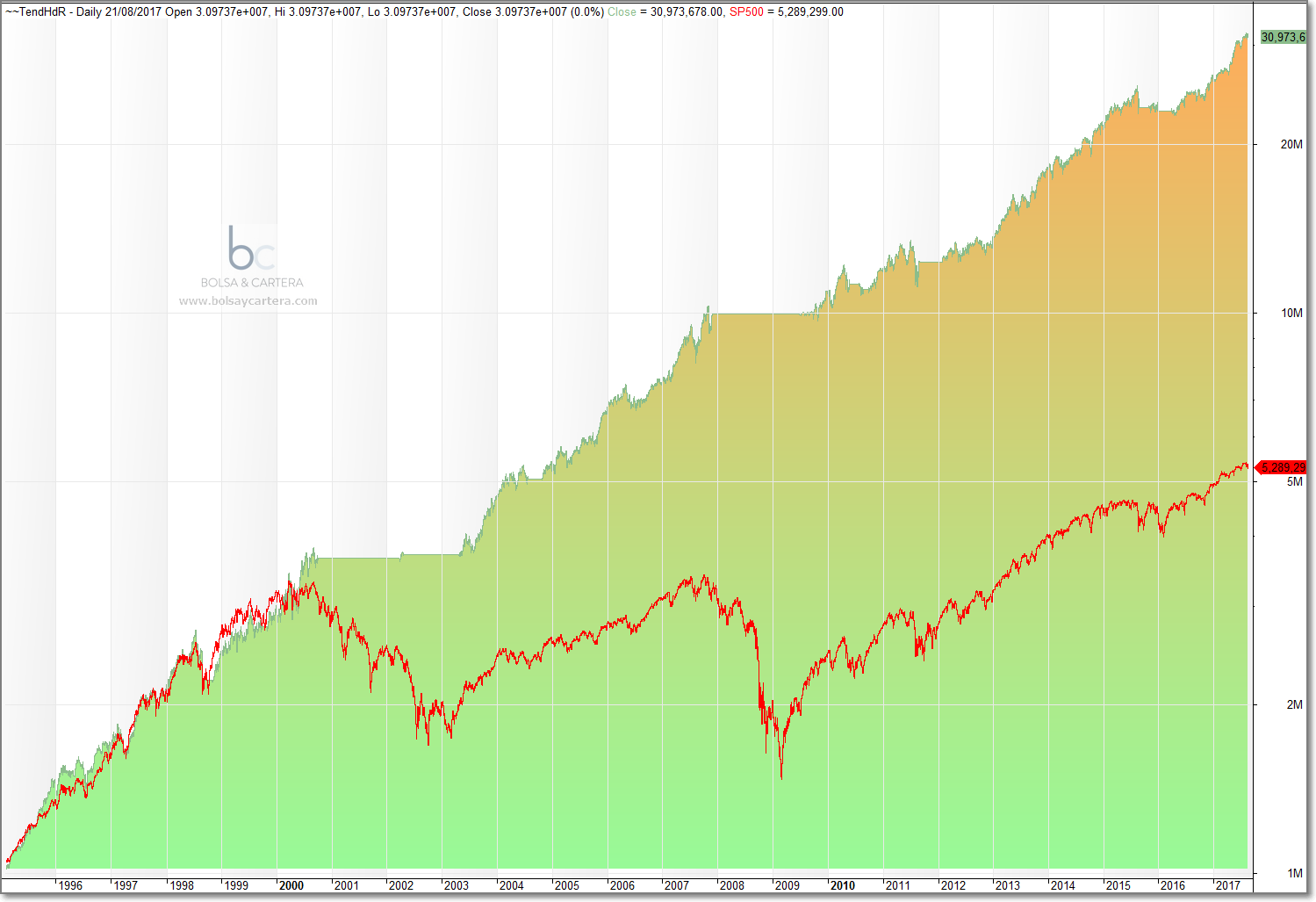

Por último sólo me queda mostraros la comparativa entre el sistema Tendencial y el SP500:

Si en 1995 hubiéramos invertido un millón de dolares en el SP500, hoy tendríamos casi 5 millones y medio de dolares.

Si lo hubiésemos hecho en este sistema Tendencial, hoy tendríamos casi 31 millones de dolares.

Saludos.