Dentro de un sistema, en un momento dado, las posiciones que están abiertas unas pueden ir bien y otras mal. Si las que van bien nos ganan en el día la misma cantidad que las que van mal, se compensan y la cartera no se resiente.

Lo ideal es que las que van bien ganaran mucho más que las que van mal, pero como «a priori» es imposible saber las que van a ir bien o no, lo que me dice el sentido común es que dimensionemos las posiciones del sistema por volatilidad, de esta forma podrían ir compensándose.

En el caso del sistema Mersi Forex, entendemos por volatilidad el rango diario en el que se mueve un par divisa determinado. Lo expresaremos en dolares. De esta forma si decimos que una divisa tiene una volatilidad diaria de 1000$, significará que con la cantidad que estamos operando esa divisa, lo normal sería ganar o perder 1000$ en un día.

El problema que se nos plantea, es que si, por ejemplo, le decimos al sistema que dimensione la posición para 1000$, cuando la volatilidad unitaria de la divisa sea baja, el sistema podría decirnos que entráramos con mucho capital en esa divisa. Esto supone un mayor consumo de garantías en nuestra cartera, que además no podremos determinar con exactitud.

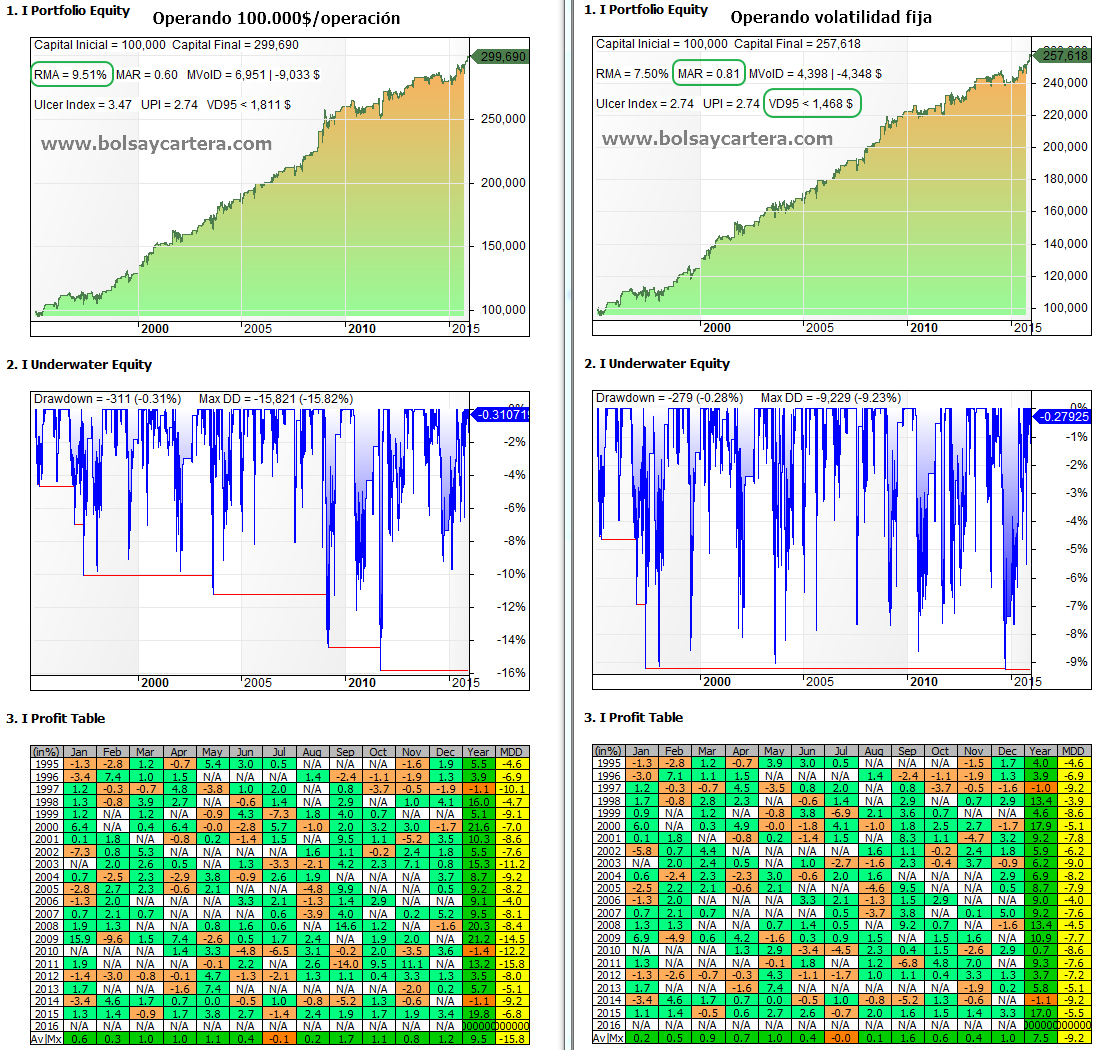

Una vez expuesto todo lo anterior, he simulado el sistema Mersi Forex dimensionando las posiciones por volatilidad, pero limitando la cantidad a operar a 100.000$ por divisa.

A continuación comparamos las estadísticas del sistema Forex operando con 100.000$ fijos por divisa y operándolo por volatilidad fija (máximo 100.000$ por operación). Periodo 1995-2015. No se aplican comisiones ni se reinvierten beneficios.

Efectivamente la espectacular reducción del drawdown confirma que, igualando volatilidades, en muchas ocasiones se compensan perdidas con ganancias.

También es cierto que perdemos algo de rentabilidad (en muchas ocasiones estamos operando con menos dinero), pero al reducirse tanto el drawdown el ratio MAR mejora considerablemente y no perdemos UPI. Otra consecuencia de operar con menos capital por operación (recordad que siempre serán 100.000$ o menos), es que la volatilidad diaria (VD95) también disminuye considerablemente.

La conclusión es que al confirmarse lo que intuía, voy a operar este sistema así.

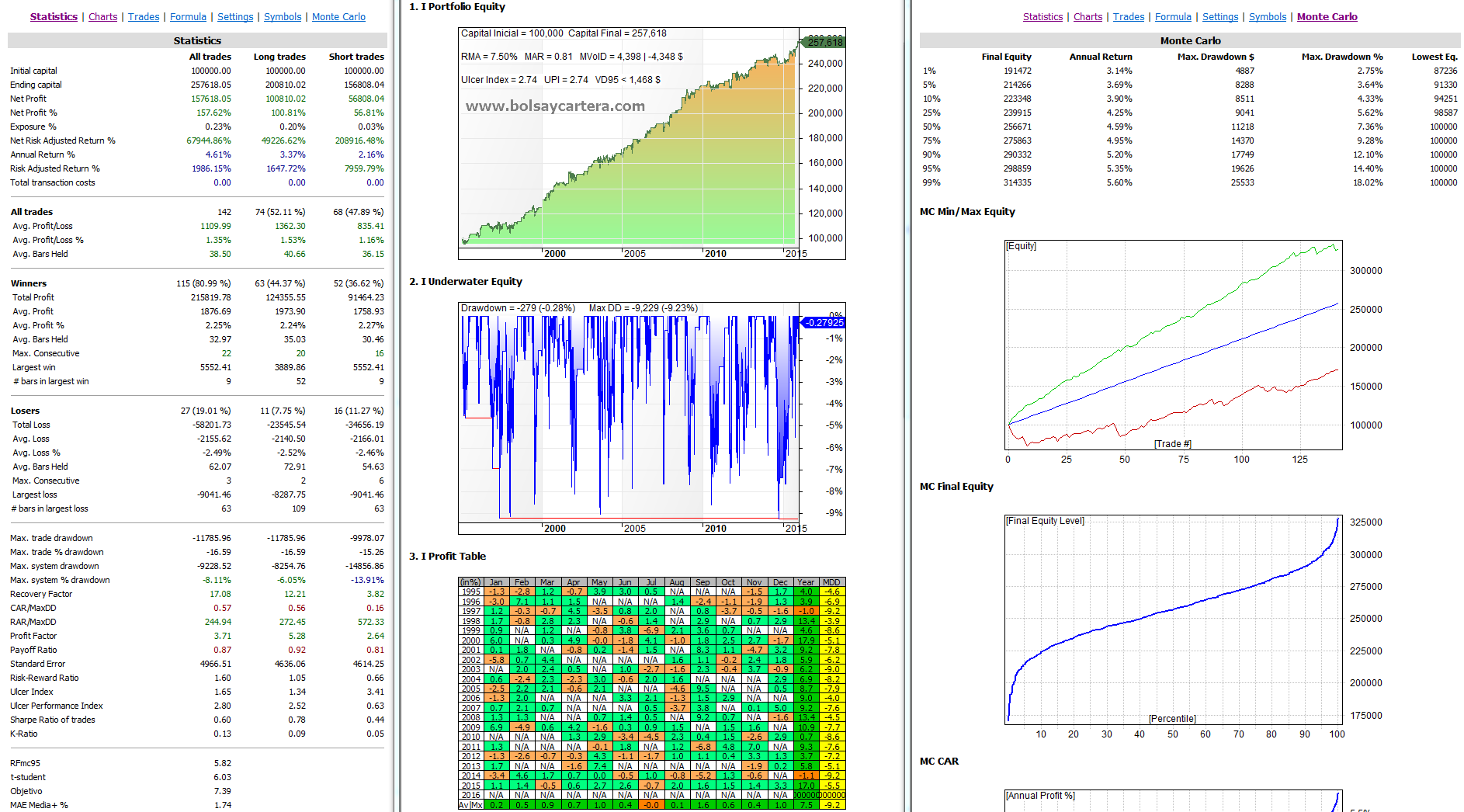

Las estadísticas del sistema operándolo de esta forma y en el mismo periodo y condiciones anteriores son:

Saludos y feliz domingo.