Hace unas semanas un amigo mio me regaló un libro que ha resultado ser una joya. Se trata de «Buy the Fear, Sell the Greed» de Larry Connors. Para los amantes de los sistemas de trading, su lectura es altamente recomendable.

Por cierto, Cesar Alvarez comentó en su artículo de ayer que también lo había leído ?

El libro nos cuenta 7 estrategias en las que hay que comprar (largo) cuando hay miedo en el mercado y vender (corto) cuando la avaricia reina por doquier:

- RSI Power Zones: Long ETF strategy

- Crash: Short Stock strategy

- Vol Panics: Short VXX strategy

- VXX Trend Following: Short VXX strategy with over two month holds

- Trading New Highs: Long Stock strategy

- TPS: Long ETF strategy. Short ETF strategy

- Terror Gaps: Long ETF strategy.

Cesar Alvarez comenta que la estrategia que más le ha gustado es CRASH. Yo la verdad es que no he conseguido sacarle punta. Seguiré intentándolo porque si Cesar lo dice seguro que merece la pena.

Sin embargo, la que a mi más me ha gustado y me he quedado sorprendido con los resultados ha sido «Trading New Highs».

Se trata de un sistema de reversión a la media que opera sobre las acciones que hayan hecho máximos anuales hace menos de un mes.

Larry nos explica que las acciones que hacen máximos anuales están en el punto de mira de la mayoría del mercado. Pero frecuentemente, cuando se hace ese máximo, posteriormente se produce un pull back ( corrección ) que se puede aprovechar para comprar.

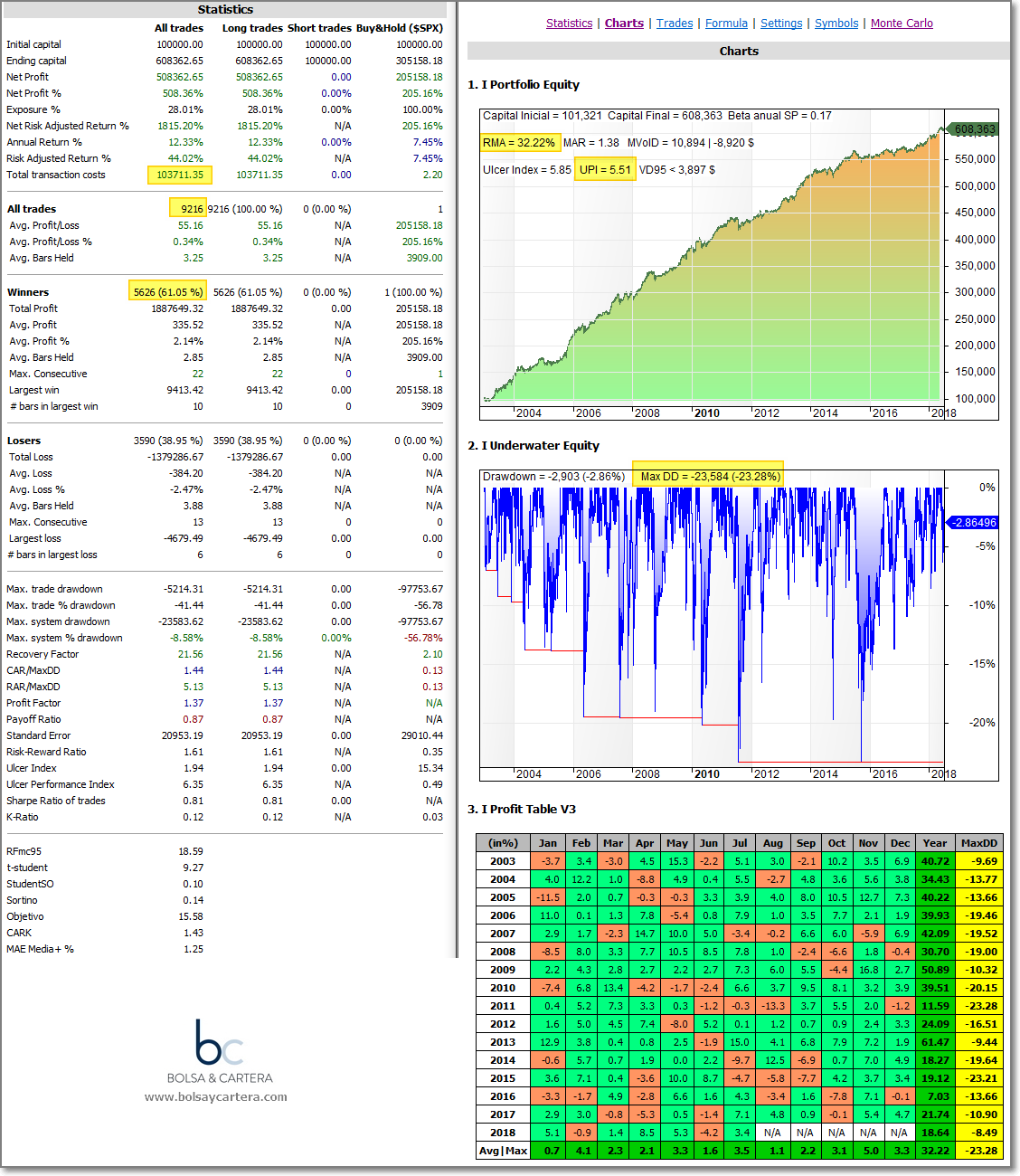

Siguiendo las instrucciones del libro, añadiendo algunos datos que faltan y poniendo algún pequeño retoque personal, he hecho un backtest sobre las acciones del Russell 3000.

La realidad es que se puede hacer sobre cualquier mercado, pero cuanto más acciones tenga el mercado, más se opera y mejor partido se le saca al sistema.

He de hacer hincapié en que el backtest tiene en cuenta las acciones deslistadas.

Como tiene un filtro de volumen y de precio, hay que tener en cuenta también el sesgo que puede ocasionar los distintos splits y sus volúmenes relacionados.

A continuación tenéis las estadísticas desde 2003 hasta hoy, sin reinversión y aplicando unas comisiones de 1 céntimo por acción.

Es impresionante la rentabilidad media anual (RMA) que obtiene el sistema 32%. Y lo mejor es que lo hace con un drawdown relativamente bajo 23,5% y un excelente UPI 5,51.

Otra de las cosas que más me ha llamado la atención es que opera en todo tipo de mercados (alcistas, bajistas y laterales). Entre el 2007 y el 2009 (mercado bajista) saca una rentabilidad media del 40%. Impresionante!!!

Hace una barbaridad de operaciones, más de 9000 en 15 años, lo que supone una media de 2,5 operaciones al día.

Esto tiene un inconveniente. Si tienes un broker con comisiones medianas o grandes no se podría utilizar este sistema. Las comisiones arruinarían el beneficio.

Sin embargo operando con Interactive Brokers ( o similar ) se elimina este problema. El backtest está hecho con unas comisiones de 0,01$/acción y las comisiones de IB son de 0,005$/acción, luego todavía tenemos colchón para los deslizamientos.

Por último, por si alguien piensa que el periodo del backtest es corto, le diré que en mi opinión, el mercado anterior al año 2000 poco o nada tiene que ver con el posterior a esta fecha. La aparición de los ordenadores, internet y los brokers on line fueron definitivos para que haya un antes y un después en el mercado. De hecho, no creo que pudiera operarse este sistema, pues habría que comprar de un día para otro, cosa que antes era inviable.

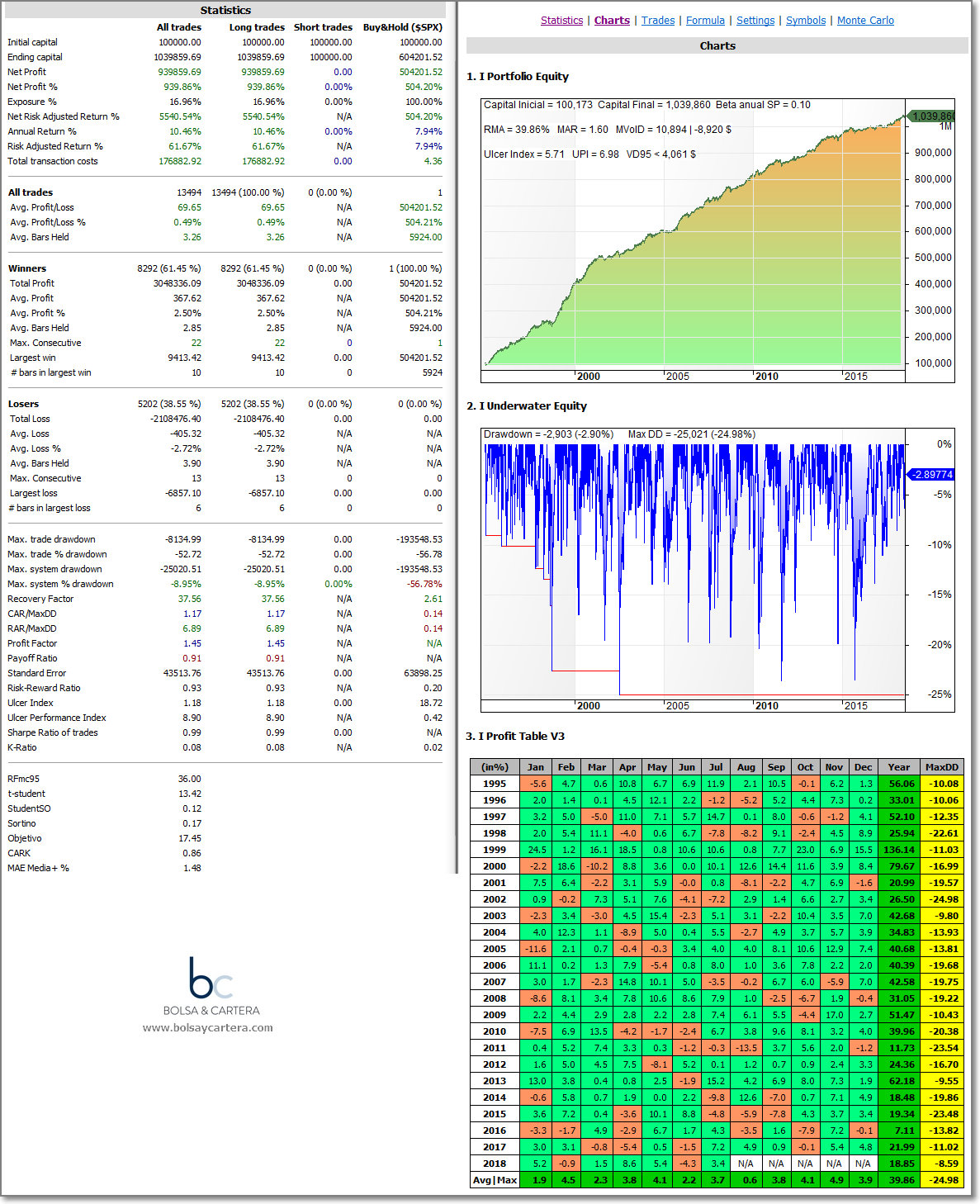

Aún así les muestro el backtest desde el año 1995 hasta hoy en las mismas condiciones:

Sin comentarios ?

Como ven, seguimos preparándonos para el próximo mercado bajista… puede que lo tengamos a la vuelta de la esquina.

Saludos.

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Quien no la conozca, ahora tiene 15 días para probarla GRATIS.

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Esfera I / Quant USA del que es gestor en ESFERA CAPITAL GESTIÓN SGIIC, S.A.

jueves, julio 12th 2018en10:56

Hola!

Sí que tiene pintaza el libro. Ayer estuve leyendo el comentario de Cesar Alvarez y le estuve echando una ojeada al fragmento que puso. Pero vi que no sale a la venta hasta el 22 de agosto ¿donde conseguisteis el libro?

Saludos

jueves, julio 12th 2018en11:49

Jejeje

En amazon se puede comprar a partir del 22 de agosto en tapa dura.

Si no te importa tenerlo en pdf lo puedes conseguir ya en la web del autor:

https://store6372061.ecwid.com/#!/Buy-the-Fear-Sell-the-Greed-7-Behavioral-Quant-Strategies-For-Traders-PDF-Version-Only/p/108465001/category=11900195

Saludos.

jueves, julio 12th 2018en15:42

Gracias Ramón,

Ya que me gusta tener los libros en papel y que no hay mucha diferencia de precio con el PDF, creo que esperaré a agosto (aunque me guardo el enlace por si me puede el ansia)

Saludos

jueves, julio 12th 2018en16:14

De nada Alex!!!

jueves, julio 12th 2018en14:40

Hola,

Parece interesante…

Por lo que comentas veo que también se incluyen algunas estrategias con ETFs de volatilidad. ¿Qué te han parecido?¿Son directamente cortos en VXX?

Un saludo,

jueves, julio 12th 2018en15:51

Hola Duk2!!!

Tiene dos estrategias de volatilidad. Una tendencial y otra de reversión a la media.

Las dos entran en corto en el VXX.

La tendencial ni la he programado, pues a simple vista se puede apreciar que va a tener mucho drawdown. Lo haré más adelante.

La de reversión a la media da muy, muy buenos resultados. Si tengo otro ratillo lo mismo hago un artículo sobre ella.

Estoy estudiando como operarla. La estrategia es similar a la que yo utilizaba sobre el XIV y comprobé en mis propias carnes que lo peor siempre está por llegar.

Parece que se eliminan muchos riesgos al operar en corto el VXX. Lo que estoy viendo además es que parece que otros tantos riesgos se pueden eliminar si se operan puts sobre el VXX. En ello estoy…

Saludos.

viernes, julio 13th 2018en15:24

Gracias Ramón, me quedo al tanto entonces. Ese mean reverting parece que promete…

un saludo,

viernes, julio 20th 2018en14:56

A ver si pronto podemos ver el sistema mean reverting sobre el vxx.

Un saludo

viernes, julio 20th 2018en21:00

Pronto lo tendremos Roberto.

Saludos