Se trata de un sistema de reversión a la media que pretende operar el indice VIX a través de la compra de opciones «call». Si conseguimos que funcione, este sistema puede convertirse en la joya de la cartera, pues estará muy descorrelacionado con el resto de sistemas.

El sistema compra cuando la volatilidad esta sobrevendida. Para la salida tenemos dos variantes, una rápida y otra lenta.

Aparentemente la salida lenta es más rentable, pero hay que confirmarlo con el paper trading, ya que cuando se compran «call» el transcurso del tiempo va deteriorando el beneficio.

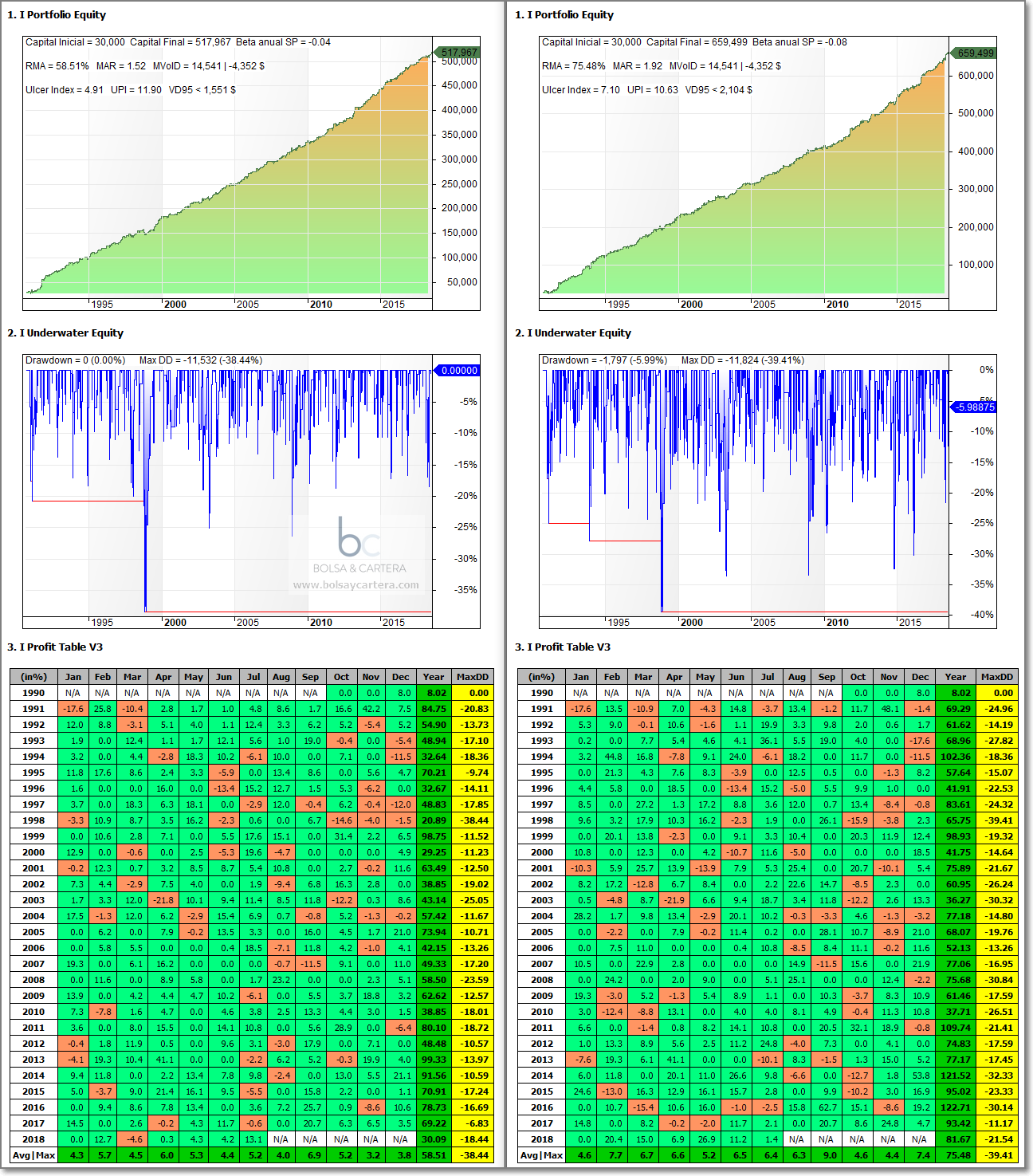

Los siguientes backtest están realizados sobre el indice VIX directamente. Evidentemente no se puede operar el indice vix directamente, por lo que no todos los resultados reflejan la operativa histórica, pero algunos datos sí los podemos dar por buenos:

La parte izquierda de la imagen sería el sistema con la salida rápida y la de la derecha con la salida lenta.

Como os decía no podemos considerar todos los datos como buenos pues no hemos hecho el backtest sobre algo operable. Sin embargo, podemos decir que cerca del 80% de las veces que el sistema ha dado entrada, la volatilidad subió.

También podemos decir que con la versión rápida, las operaciones duraron una media de menos de 4 sesiones y con la lenta una media de menos de 8 sesiones (dato importante para operar opciones).

Si además apreciamos la constancia de las curvas de capital desde 1991 hasta hoy, creo que el sistema debería funcionar con la compra de call con deltas elevadas.

No os preocupéis por estos tecnicismos. Mi intención es operar este sistema en paper trading hasta confirmar que funciona correctamente y si queréis, podréis seguir su operativa en las ALERTAS DE TRADING EN ABIERTO que iré publicando a partir de agosto.

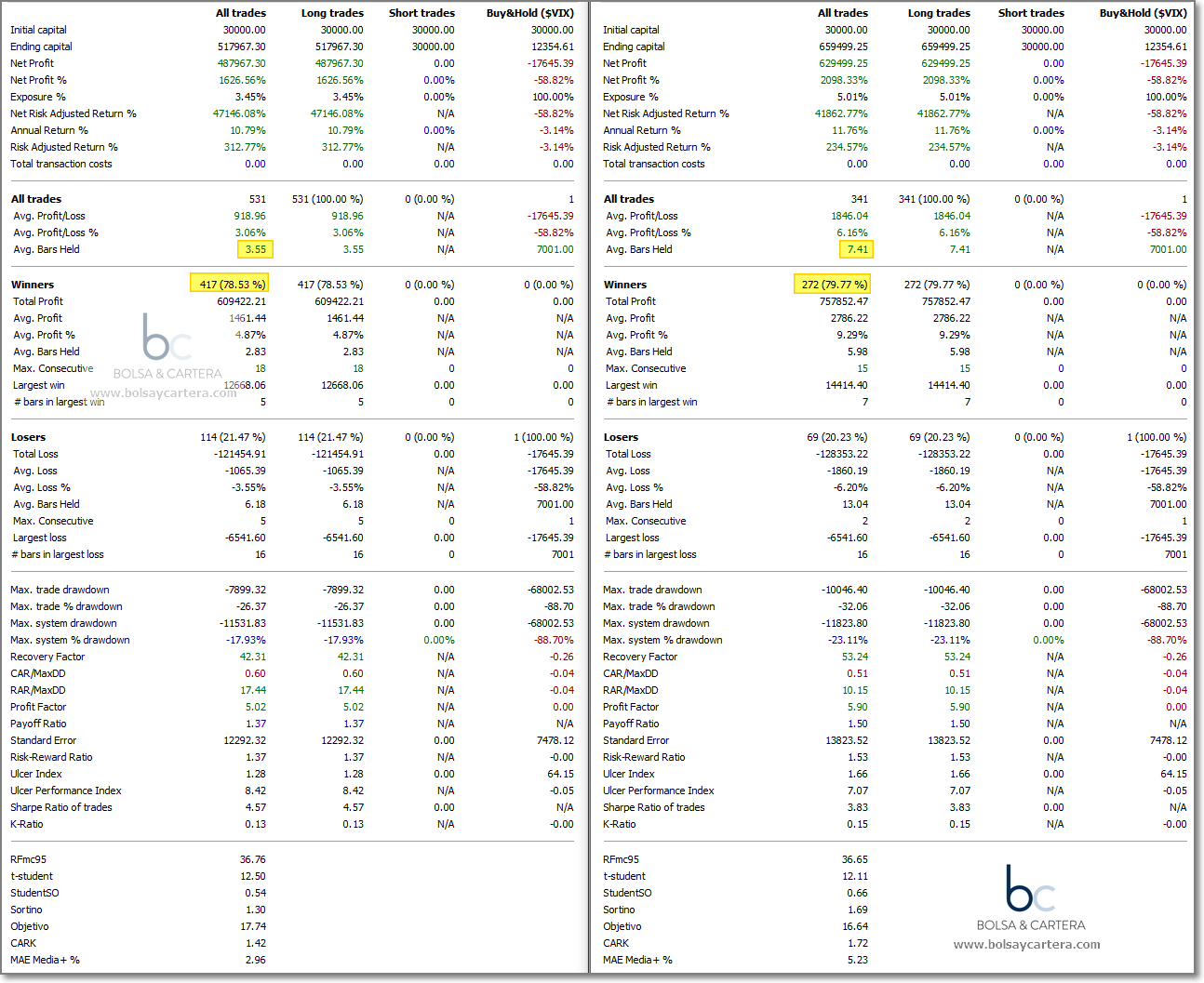

Respecto de este sistema se trataría de comprobar, a parte de que funciona el sistema, si la versión rápida es más rentable que la lenta o incluso que la operativa de futuros del VIX, que también sería posible según se desprende del siguiente backtest.

Es decir, este sistema sería perfectamente operable sobre el futuro del VIX y tendría unas estadísticas excelentes: Rentabilidad media anual (RMA) del 44% con un ratio beneficio / riesgo (UPI) de 7,26.

Sin embargo prefiero intentar operarlo con opciones ya que comprando call las pérdidas son limitadas y eso es importantísimo sobre todo cuando se opera volatilidad.

También he de deciros, que la inmensa mayoría de ideas que se tienen sobre sistemas no son satisfactorias y acaban en la papelera. Esperemos que esta no sea una de ellas ?

Saludos y feliz domingo.

domingo, julio 29th 2018en15:29

Ramón, qué media de días está la operación?. Importante porque la theta va en tu contra y necesitas movimientos rápidos.

En cuanto a compra de calls, qué vencimientos se suelen seleccionar y strikes?

Saludos

Luis

lunes, julio 30th 2018en09:39

Hola Luis

Con la salida rápida una media de 4 sesiones y con la lenta 8

Respecto de vencimiento y strikes os dire cual es mi elección cuando publique la alerta. En principio buscamos que la delta sea alta, 0,60 o más.

Saludos.

domingo, julio 29th 2018en19:28

¿Operando con opciones el DD se reducirá o será muy parecido al backtest?

Gracias

lunes, julio 30th 2018en09:41

En teoría entiendo que si, pero como no puedo hacer un backtest con opciones no te puedo hablar con más seguridad. Por eso hacemos el paper trading.

Saludos.

domingo, julio 29th 2018en21:30

Es mas fácil vender volatilidad que comprarla.

Como bien dices Ramón la compra debe ser a muy corto plazo, 4/8 días.

La venta ya se puede especular a un plazo mas largo.

También hay que tener en cuenta el contango (vender) y el Backwardation (comprar).

La pagina Vixcentral.com aporta mucha información.

Un saludo.

lunes, julio 30th 2018en09:43

Algún sistema tengo para la venta de volatilidad… ya lo comentaremos.

Gracias por el aporte de la página. La veré.

Saludos.