En el último artículo vimos unas nociones muy básicas sobre opciones para poder operar el sistema VIX Pure. En este artículo os contaré los criterios que usaré para seleccionar la opcion call del VIX que compraré (en paper trading) cuando el sistema de señal.

El sistema opera al cierre, luego hay que comprar poco antes de las 22:15 h que cierran las opciones del VIX.

Otro dato a tener en cuenta es el vencimiento. Como las operaciones del sistema duran de media 4 y 8 sesiones (salida rápida y lenta) hay que mirar que el vencimiento sea mayor de 15 días para evitar riesgos de que la opción nos venza antes de que acabe la operación.

Para este artículo he elegido el vencimiento del 21 de agosto (quedan 17 días) pero si la señal se diera quedando pocas sesiones, elegiríamos el siguiente (18 de septiembre). Los datos de la serie de opciones que nos da Interactive Brokers son:

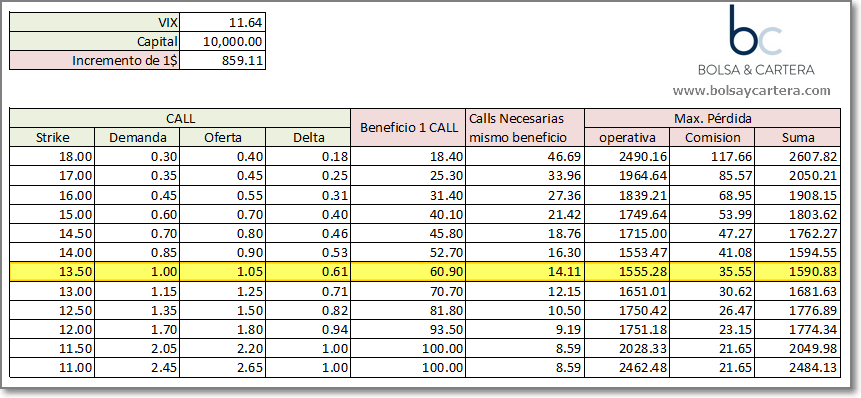

Los datos que vamos a necesitar son el del VIX que lo tenemos arriba a la derecha y los de las opciones call que son los que hay a la izquierda de la columna azul. Recordad que la columna azul son los strike.

La opción que elegiremos será aquella que, obteniendo el mismo beneficio, menor riesgo tenga.

Antes de poneros la hoja excel en la que he hecho los cálculos, quiero que observéis como en las opciones cuyo subyacente es la volatilidad, esta apenas afecta.

La variación del precio de la opción debido a cambios de volatilidad es la VEGA. Si os fijáis en la anterior imagen, esta tiene unos valores muy próximos a cero, luego la variación de la volatilidad afecta muy poco al precio y por lo tanto no la tendremos en cuenta.

El paso del tiempo disminuye el precio de todas las call (Theta). Tampoco lo tendremos en cuenta por tratarse de operaciones relativamente rápidas.

Sólo nos quedaría la Delta y la Gamma. Por simplicidad de los cálculos, sólo tendremos en cuenta la variación del precio de la opción debido al cambio del primer punto en el VIX (Delta). Sólo como comprobación utilizaremos la Gamma.

Las celdas verdes son datos y las rosas cálculos.

Imaginaros que pudiésemos operar directamente el VIX con un capital de 10.000$. Podríamos comprar 859 acciones (10.000/11,64) y por cada punto que subiera el VIX ganaríamos 859$.

Ahora vamos a ver lo que ganaríamos con las opciones .

En la primera columna rosa tendríamos lo que ganaría cada opción si subiera 1 punto el VIX. Sería su Delta por 100 que es el multiplicador de las opciones del VIX.

La segunda columna rosa nos da el número de opciones call que deberíamos comprar para obtener el mismo beneficio que el sistema que opera el VIX (859/(Delta x 100)).

Ya sabemos cuantas opciones deberíamos comprar de cada clase para obtener el mismo beneficio que el sistema. Ahora vamos a calcular que pérdida máxima tendríamos con cada clase de opción si nos saliera todo mal en la operación.

Por operativa, la máxima pérdida sería: Nº Call x Oferta x 100.

Yo lo he complicado un poquito más para tener en cuenta los spread del precio (oferta y demanda). Para tenerlos en cuenta, mi máxima pérdida por operativa será: 100 x Nº Call x Oferta x Oferta / Demanda = 100 x Nº Call x Oferta² / Demanda.

En la siguiente columna rosa tenemos en cuenta las comisiones de la compra de todas las call.

Suma es la máxima pérdida por operativa más comisión.

Evidentemente mi elección será la opción que con el mismo beneficio menor riesgo tenga, en este caso la de STRIKE 13,5

Pero no hemos acabado todavía. Hay que ver que liquidez tiene esa opción. Esto lo determinaremos, en vez de por el volumen, por el «Open Interest«.

Si nos vamos a la imagen de Interactive Brokers, vemos que alrededor del strike 13,5 sería mejor elegir la opción con strike 13 o con strike 14. La verdad es que cualquiera de ellas me serviría. pero vamos a decidirlo en función de la que mejor ratio Beneficio/Riesgo tenga con la gamma.

La Delta nos da la variación del precio de la opción cuando el subyacente varía un punto.

La Gamma nos dice cuanto variará la Delta cuando el subyacente varía un punto.

En la primera columna rosa tenemos el beneficio que obtendríamos cuando el subyacente suba 1 punto: (Nº Call x Delta x 100).

En la segunda columna rosa tenemos el beneficio que obtendríamos cuando el subyacente suba el siguiente punto: (Nº Call x (Delta+Gamma) x 100).

La tercera columna es la suma, es decir, el beneficio que tendríamos con la opción si el subyacente subiera 2 puntos. La máxima pérdida no variaría y es la que obtuvimos anteriormente.

Si dividimos el beneficio por la máxima pérdida obtendremos el ratio beneficio/riesgo. Elegiríamos la opción con mayor ratio, la de STRIKE 14.

Este es el proceso que creo más correcto para elegir la opción. En paper trading iremos comprobando si tengo o no razón.

Por supuesto, estoy abierto a cualquier sugerencia que me puedan ofrecer los lectores con experiencia en opciones.

Para el lunes, dará señal el sistema si el VIX cierra por debajo de 11,63. Si lo hiciera ya os contaré la opción call elegida. Si seguís este procedimiento deberíamos coincidir ?

Saludos y feliz fin de semana.

sábado, agosto 4th 2018en13:44

Hay también vencimientos el 28 de agosto y el 4 de septiembre…

Series de opciones-Más-semanal/trimestral….

sábado, agosto 4th 2018en16:22

Hola Mikelbar

Si, lo había visto. Pero no se porque aparecen más o menos vencimientos si activas o desactivas esa casilla. ¿Tu lo sabes?

Saludos.

sábado, agosto 4th 2018en20:50

La verdad que no lo sé…. Imagino que será por la liquidez del mercado americano….

Esos vencimientos se pueden usar… Alguna vez los he usado con alguna empresa americana y se pueden comprar y vender igual….

sábado, agosto 4th 2018en19:25

A medida que se acerca el vencimiento habrá que fijarse también en la THETA. Fíjate como en el anterior artículo (19 días para el vencimiento) la THETA estaba en -0.056 para los STRIKES 13 / 13.5 / 14 y en este artículo (17 días para el vencimiento) ha aumentado a -0.091 / -0.085 / -0.079 respectivamente. Además como las operaciones durarán de media 4 días para la salida rápida, nos van a pillar bastantes fines de semana.

Supongo también que vencimientos más alejados tendrán una menor Theta pero también menor rendimiento.

Como bien dices, en paper trading veremos cuales son las mejores opciones a elegir.

Saludos!!

sábado, agosto 4th 2018en19:34

Gracias Vicente.

Como vamos a llevar el paper trading con las dos operaciones (salida rápida y lenta) veremos la influencia del tiempo.

Saludos.

domingo, agosto 5th 2018en08:55

He seguido investigando y he cometido un error en la hipótesis de partida.

He considerado que el paso del tiempo no tendría mucha influencia ya que la salida era relativamente rápida. Pero he hecho nuevas pruebas teniéndola en cuenta y su influencia es muy importante.

En próximos artículos veremos todo lo que vaya encontrando.

Saludos.

martes, agosto 7th 2018en08:40

Hola Ramón,

Segun entiendo, ayer salto la compra de opciones.

Sigo sin tener claro el activo sobre el que establecer el filtro,

– ¿es VIX el Indice de VIX (CBOE Volatility Index [11,27], segun este indice si se habría entrado)?,

– ¿es VX el futuro del VIX (Futuros S&P500 VIX [13,07], es el que mas se parece al VIX de IB de ayer terminó en [13,00])?, o ,

– ¿es VXO el indice (CBEO OEX Implied Volatility[9,68])?.

¿Has aplicado algo en el paper trading?

Gracias.

Un saludo

martes, agosto 7th 2018en09:07

Buenos días Andrés

Lo aplico sobre el primero que pones VIX (11,27 cierre)

Con tu pregunta te has adelantado unos minutos al artículo que acabo de publicar. Ahí tienes la respuesta.

Saludos.

martes, agosto 7th 2018en09:31

Gracias,

Nos hemos cruzado en el Click.

Nada mas mandarlo me ha entrado el correo con el nuevo articulo.

Por lo que veo, hemos pasado de compras de call a un una estrategia con opciones, (Comprar/Vender CALL/PUT).

Me parece más interesante en un mercado sin rumbo fijo.

Un saludo y gracias de nuevo.