Hoy os quería contar la posible primera gran utilidad que le he encontrado a las opciones: la operativa del sistema MersiSP con la compra de opciones call.

La mayoría de los iniciados en opciones sabe que comprando una opción call estamos apostando a que su subyacente va a subir, hasta aquí fácil.

La dificultad radica en la elección del vencimiento de la opción y de su strike.

Para ello tenemos la inestimable ayuda de las estadísticas de los sistemas. Haciendo un backtest del sistema podemos conseguir saber la duración media de las operaciones ganadoras, de las perdedoras, el beneficio de una operación media o su pérdida media y además, si aplicamos las señales del sistema mersiSP sobre el VIX podremos conseguir también la variación mdia de la volatilidad implicita durante la operación.

¿Para qué necesitamos todo eso? Para poder aplicar la fórmula de Black-Scholes Merton y así conocer la evolución de la call. Os pongo la siguiente hoja de cálculo y me voy explicando sobre ella:

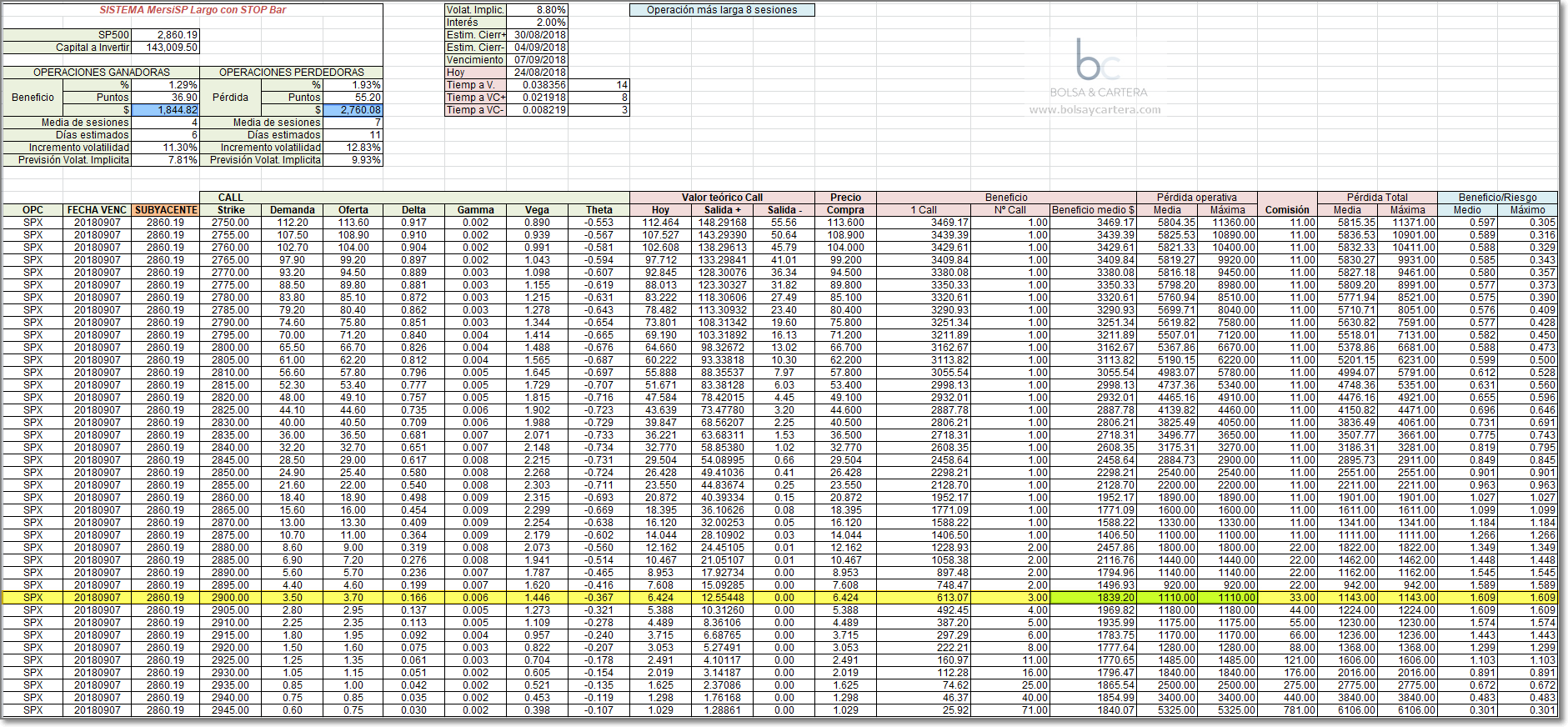

Las estadísticas del sistema MersiSP me dice que si comprara un futuro del SP500 obtendría un beneficio medio de 1845$ en las operaciones ganadoras y una pérdida media de 2760$ en las operaciones perdedoras (ratio de 0,67). Nosotros en vez de operar opciones sobre el futuro las operaremos sobre el índice SP500 directamente.

También me dice que las operaciones ganadoras suelen durar de media 4 sesiones y las perdedoras 7. Además he visto que si le pongo un stop de tiempo de 8 sesiones, las estadísticas no varían apenas, por lo que puedo decir que las operaciones no van a durar más de 8 sesiones. Hablo de sesiones porque con las opciones hay que distinguirlas de los días, ya que en opciones, son estos los que hay que tener en cuenta.

Por ejemplo, si entráramos hoy en este sistema la duración media de 4 sesiones se convertiría en 6 días ya que tendríamos un fin de semana por medio.

El vencimiento que elegiremos será el más cercano a la máxima duración sin que la exceda (8 sesiones). El motivo es que cuanto más cercano sea el vencimiento menor precio tendrán las opciones y menor coste tendremos en caso de pérdida. En este caso el vencimiento elegido es el 7 de septiembre.

Por último, también podemos determinar que durante la duración de una operación media, la volatilidad del SP500 caerá un 11,30% y durante las operaciones perdedoras subirá un 12,83% de media.

Con estos datos y aplicando la formula anteriormente mencionada, puedo estimar el beneficio y la pérdida media del sistema para cada uno de los strikes.

Elegiré la opción que mayor ratio beneficio me ofrezca. En este caso ha sido la de strike 2900 cuyo ratio es 1,61 (en ocasiones los veremos mejores). La hoja nos dice que deberíamos comprar 3 calls para obtener el beneficio medio del sistema, sin embargo en caso de que todo saliera mal, sólo perderíamos 1110$ (menos de la mitad que con un futuro).

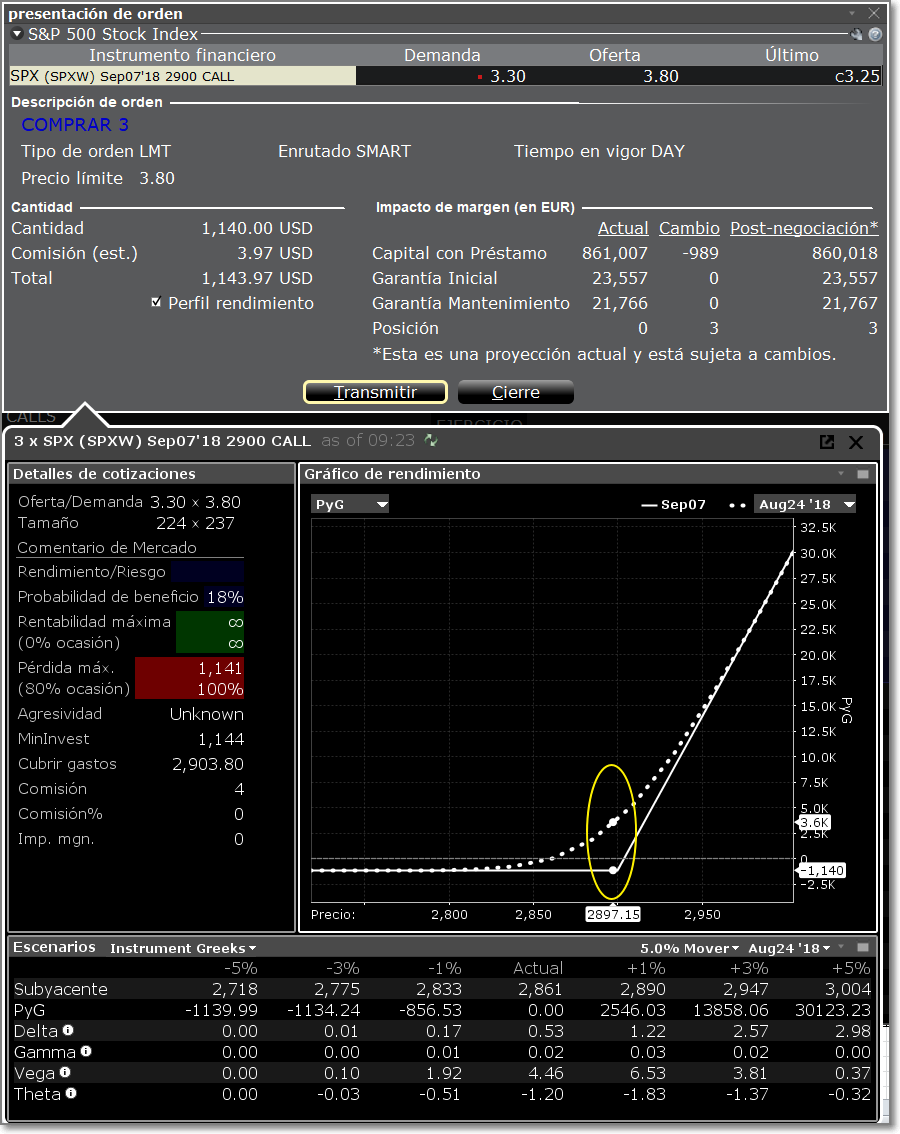

Estos cálculos son considerando dos hipotesis, el beneficio medio y la pérdida media que nos dan las estadísticas, pero cuando las operemos habrán infinidad de escenarios. Para hacernos una idea veamos la evolución de la opción elegida que nos da Interactive Brokers:

La linea discontinua representa como varia HOY el beneficio de la call en función del precio del subyacente. La linea continua sería el beneficio el día del vencimiento.

He puesto el cursor sobre el precio 2897 que sería el precio medio que dice el sistema que llegaremos dentro de 6 días en el caso de una operación media ganadora. Ese precio tendría un beneficio medio comprendido entre los dos puntos blancos dentro de la elipse amarilla y correspondería con el beneficio indicado de 1840$. Pero el beneficio que obtengamos dependerá de si llegamos hoy (ganaríamos 3600$) o si llegáramos el día del vencimiento (perderíamos 1140$).

Con todo lo visto, vamos a ver los pros y los contras de operar el sistema con opciones frente a los futuros:

Inconvenientes:

- Podría darse el caso de que saliendo a mejor precio pudiéramos tener pérdidas. Esto podría suceder entre los precios 2860 y 2904 (en estos momentos el SP está 2860) en función de cuando se cerrara la posición.

Ventajas:

- En la mayoría de los casos obtendremos el mismo beneficio con menos riesgo, o lo que es lo mismo cuando se den pérdidas, lo «normal» es que sean menores que con los futuros. El caso extremos lo tendríamos si estuviéramos operando y tuviéramos una caída del 6% como en febrero. Con un futuro tendríamos una pérdida superior a 8500$ y con estas tres opciones, la pérdida máxima es de 1144$.

- El broker no exige garantías en la compra de opciones (ver imagen). El los futuros andan por unos 6000$. Luego esto nos queda libre para operar otros sistemas.

Las ventajas que le veo superan ampliamente a los inconvenientes por lo que mi idea es operar este sistema con opciones, pero antes quedaría una última cosa por hacer. Necesito comprobar que la evolución teórica de las opciones (fórmula de Black-Scholes Merton) queda reflejada en los precios reales, o al menos que sea similar. Para ello, la próxima entrada que de el sistema, operaremos en real con futuros y en «paper trading» con opciones y compararemos.

Lo veremos en directo en la zona premium y posteriormente lo compartiremos con todo el mundo en abierto. Estoy deseando que llegue el momento… está vez creo que funcionará ?

Saludos.

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Quien no la conozca, ahora tiene 15 días para probarla GRATIS.

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Esfera I / Quant USA del que es gestor en ESFERA CAPITAL GESTIÓN SGIIC, S.A.

viernes, agosto 24th 2018en22:39

Creo que tendrías que haber tirado también por la linea de la Theta. La opción elegida pierde actualmente un 10% diario del valor (Theta = -0.367 vs 3.60 de Mid-Price). Si de media estas 4-8 dias, grosso modo podría ser una pérdida del 35-66% del valor de la prima. Tú en teoría lo solucionas con el valor teórico en la Salida Positiva, pero no se si me convence mucho.

Veo que solo tiras por estrategias simples. Has probado un Bull Put Spread. Sería vender una Put ATM o ATM+1 Strike para coger el Valor Extrínseco máximo y recomprarla mas OTM para cortar pérdidas y garantías. Tendrías Theta a tu favor y el paso del tiempo no sería un problema, por contra no tendrías esa protección que te ofrece una Compra de Call, pero es que por lo general, la compra de opciones simple… mal asunto… estás pagando para «asegurar algo», para especular…

A ver si sale algo bueno de todo esto, Un saludo

sábado, agosto 25th 2018en07:01

Buenos días HiperPollo

Cualquier letra griega que quieras tener en cuenta, está contemplada dentro de la fórmula de Black-Scholes Merton, eso es lo mejor de la fórmula, que una vez programada te puedes desentender de todo.

Respecto de estrategias simples, sí he empezado por ellas. Si con ellas consigo lo que necesito, será mejor para todos porque todo será más fácil. Si no lo consigo pasaremos a estrategias más complicadas… con el paper trading lo veremos.

Gracias por comentar.

Saludos.

sábado, agosto 25th 2018en07:52

Hola Ramón,

Este mundo de las opciones también me parece muy interesante. Respecto al artículo no me cuadraban los datos del sistema Mersi SP con futuros con los de la web https://www.bolsaycartera.com/cursos/sistema-mersisp/ pero supongo que los habrás obtenido de otro sitio.

Me queda la duda de que no mencionas la compra de PUT, supongo que se usarían igualmente en caso de mercado bajista.

Que no exija garantías, conocer la pérdida máxima y evitar situaciones como febrero 2018 son ventajas importantísimas para el sistema.

Enhorabuena por los avances.

sábado, agosto 25th 2018en08:26

A mi también me lo parece Sak.

La diferencia fundamental entre el backtest que comentas y los datos de este artículo son:

* las estadísticas de tu enlace son de un backtest efectuado sobre el futuro del SP500 (los % de beneficio y pérdidas van apalancados).

* Los que utilizo yo son aplicados directamente sobre el índice del SP500 y sólo en el lado largo.

* Además le he aplicado un stop bar de 8 sesiones para que la operación no se vaya más allá (no influye mucho en las estadísticas y me aseguro un tiempo límite).

Efectivamente, cuando llegue un mercado bajista y entremos cortos en el SP500, veremos el mismo estudio con la compra de puts.

Saludos.