La idea del sistema VIX Pure es muy buena ya que intenta aprovechar los repuntes de volatilidad. Por norma general, ese momento coincide con lateralidades o caídas del mercado, por lo que la correlación con la mayoría de sistemas es muy baja. Sólo hay un pequeño gran problema: la idea teórica hay que hacerla funcionar en la realidad.

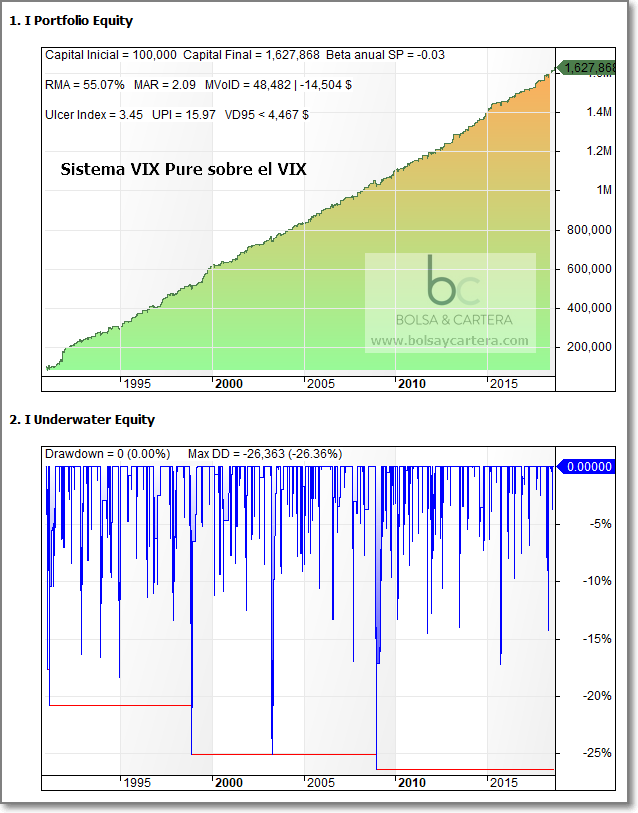

Si pudiéramos operar el VIX directamente los resultados del backtest serían los siguientes:

Los resultados son realmente espectaculares. Pero seamos realistas e intentemos ver como poner este sistema en práctica.

En anteriores artículos vimos que el beneficio por operación es tan pequeño que no podíamos operar call con vencimientos cercanos ya que, simplemente la horquilla de precios consumía el beneficio.

Así pues, se me ha ocurrido aplicar este sistema mediante un «straddle» sobre el índice SP500.

Un straddle es una estrategia de opciones que consiste en comprar una call y una put a la vez con el mismo strike. Con esto se consigue anular prácticamente la variación del precio y centrarnos más en la volatilidad.

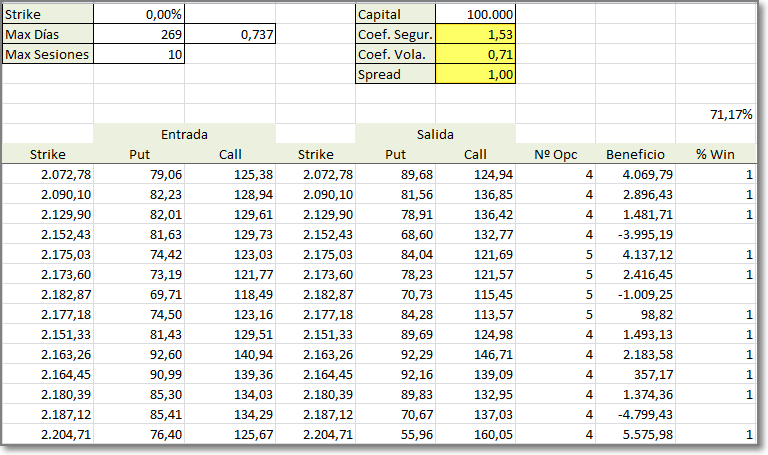

Para hacer el backtest, he tomado como volatilidad implicita del SP500 el índice VIX corregido, pues considero que se mueven a la par. Esta corrección consiste simplemente en multiplicar el VIX por un coeficiente. Ayer el VIX cerró en 12,2 y la volatilidad implicita en 8,7. El coeficiente que utilizo es 8,7/12,2 = 0,71.

Otra consideración que debemos tener en cuenta es la valoración de las opciones.

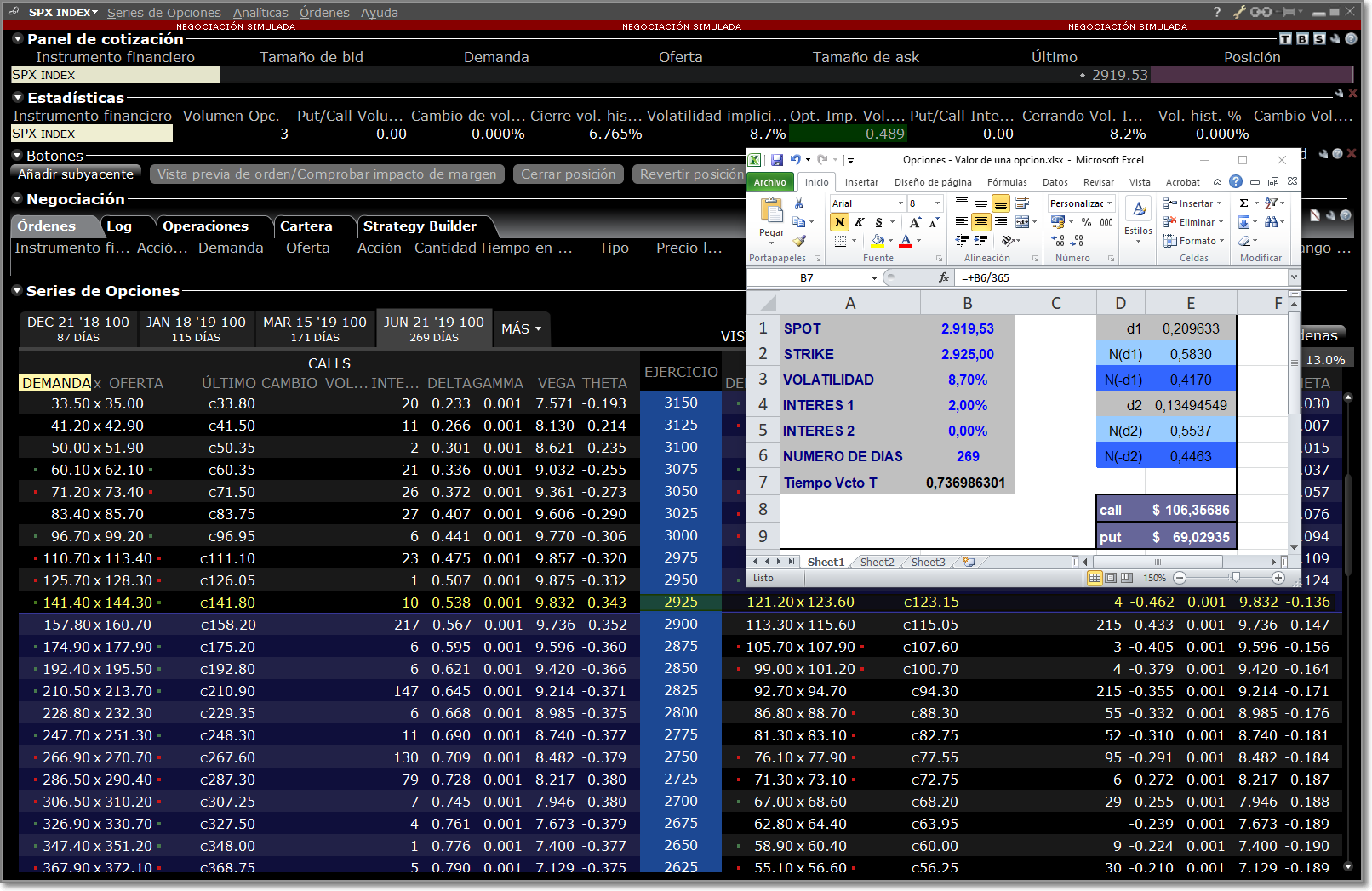

Según la fórmula de Black-Scholes, una call strike 2925 vencimiento 21/09/19 debería valer 106,36 y según el broker la tenemos que comprar a 144,30, está carísima. Lo mismo ocurre con la put, debería valer 69,03 y vale 123,60.

Luego lo que yo llamo coeficiente de seguridad es el porcentaje del precio real de la opción con respecto al teórico (123,6 + 144,30)/(106,36+69,03) = 1,53

Si vendiéramos nuestras opciones al vencimiento tendríamos que restarle al beneficio un 53% debido a esa sobrevaloración, pero como nosotros venderemos a los pocos días, el valor a restar será proporcional a los días.

Ese es el motivo por el que elijo vencimientos lejanos ya que a mayor vencimiento menor influencia tendrá ese sobrecoste.

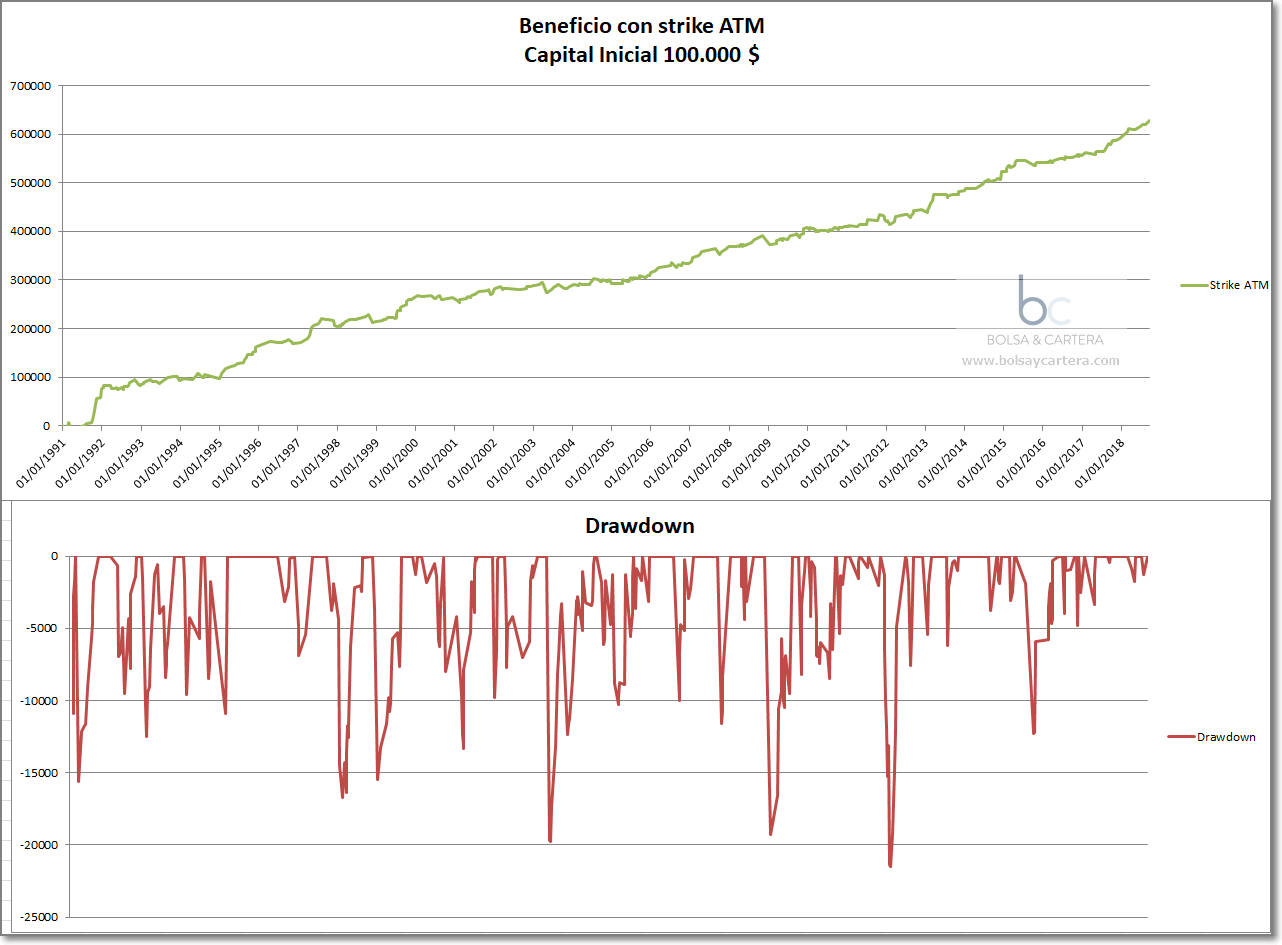

Una vez tenido en cuenta estas correcciones hacemos el backtest del sistema con straddle y obtenemos:

GUAUUUU!! Vemos que en menos de 27 años el sistema ganó 620.000$ lo que supone una ganancia anual de 23.000$ o lo que es lo mismo un 23% de rendimiento medio anual (RMA) con un drawdown máximo de 22.000$

La verdad es que está muy bien, pero…. se nos ha olvidado que las opciones tienen un spread u horquilla de precios. Pensad una cosa, si compramos una call y una put y al segundo después las vendemos tendríamos una pérdida de (123,6+144,3-121,20-141,4)*100 = 530$ (ver línea amarilla en cuadro de opciones). Luego la pérdida es importante.

En nuestro backtest tenemos que tener en cuenta este spread y reducir el precio de venta de nuestras opciones en esa proporción. Luego nuestro coeficiente por spread será: (121,2+141,4)/(123,6+144,3) = 0,98

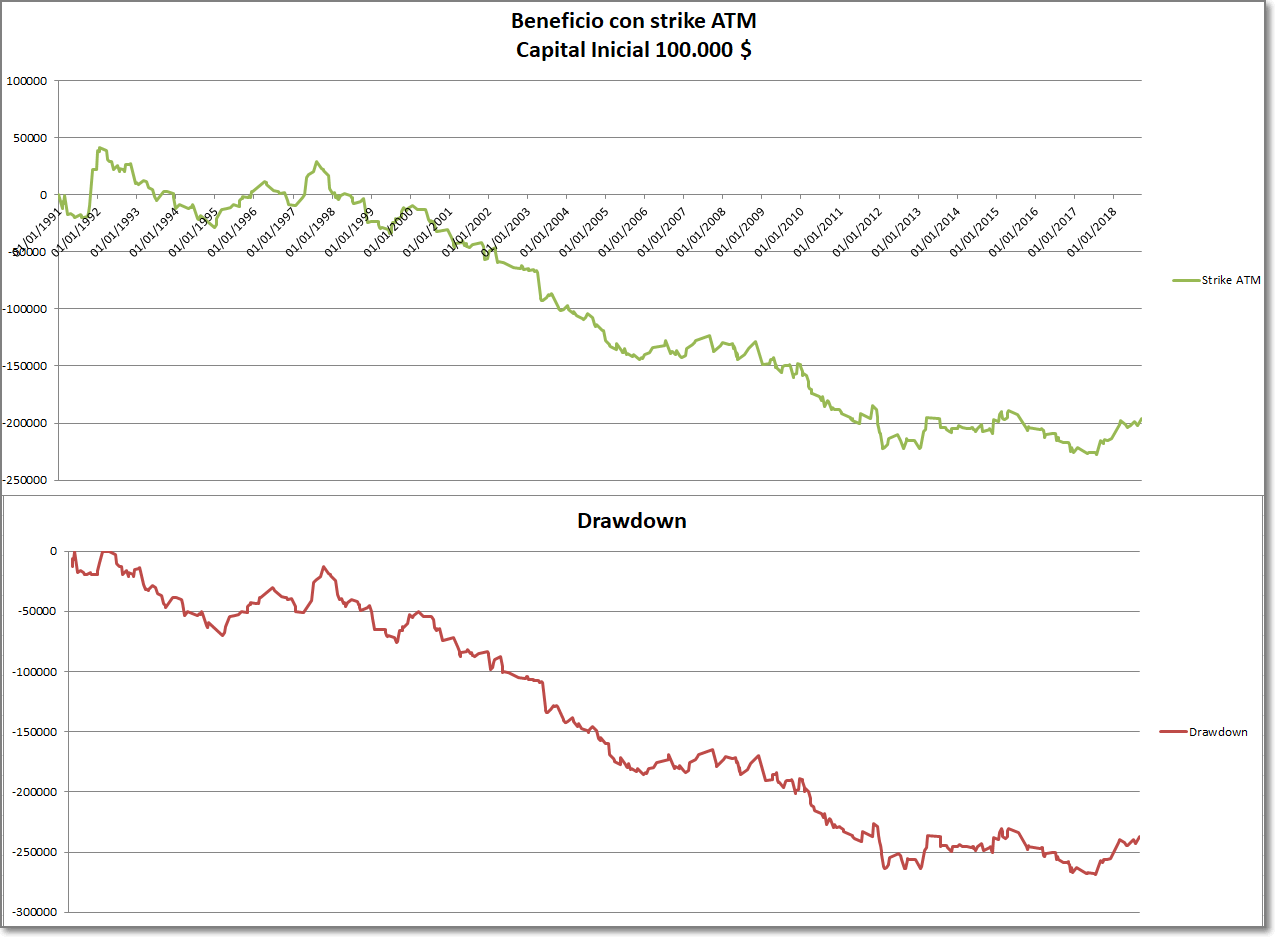

Ahora si podemos hacer el backtest definitivo:

Uffff lo que tenía muy buen pinta ha acabado en pérdidas por todos lados.

Desgraciadamente en la mayoría de ocasiones las investigaciones acaban así. Muchas horas al día durante bastantes días, tiradas a la basura. Pero considero que es bueno que lo sepáis, que no creáis que esto es fácil y todo lo que se nos ocurre son ideas geniales. La mayoría de las veces es frustante, pero al final acaba apareciendo una idea que lo compensa todo.

No me rindo, sigo buscando.

Saludos.

martes, septiembre 25th 2018en11:10

Hola Buenos días, Cuando en el primer artículo del VIX Pure decías» sería perfectamente operable sobre el futuro del VIX y tendría unas estadísticas excelentes: Rentabilidad media anual (RMA) del 44% con un ratio beneficio / riesgo (UPI) de 7,26″

No sería posible operarlo y entrar con poco capital para comprobar resultados?

Es un sistema perfecto para contrarestar a mi modo de ver.

saludos

martes, septiembre 25th 2018en12:25

Hola Jordi

No me acordaba ya de ese backtest. Siento decirte que tenia un fallo, estaba realizado sobre el futuro continuo del VIX sin ajustar.

Es un problema hacer backtest sobre el futuro del VIX: Si coges el futuro continuo ajustado, al prinicpio apenas opera porque sus precios son muy elevados y apenas tienes capital para comprar un futuro.

Si lo coges sin ajustar, cada vencimiento mensual tienes un salto que si te pilla una operación en él, te da unos grandes beneficios que no son reales…

Sobre el futuro ajustado los resultados son muy malos.

Siento no haberlo rectificado.

Saludos.

martes, septiembre 25th 2018en11:17

Ramón quizás esto tiene mucho más mérito que enseñarnos un sistema que funciona como un reloj. El trabajo de un gestor es ingrato y oscuro. Eres como un inventor piensas muchos sistemas, pero solo salen unos pocos, pero cuando salen es muy muy gratificante. Eres muy grande y gracias por compartir este trabajo. De esta forma nos damos cuenta el mérito que tiene donde estamos.

martes, septiembre 25th 2018en12:38

Gracias Juan Carlos por tus palabras.

La intención de este artículo era precisamente dar a conocer la cantidad de trabajo que hay detrás y no se aprecia.

Seguimos trabajando a ver si conseguimos dar a luz algo bueno 🙂

Saludos.

martes, septiembre 25th 2018en11:36

La fórmula de Black-Scholes es solo para opciones europeas, las que van a vencimiento y no son canjeables antes de este (**Si no voy mal), entonces digamos que tendrías que aplicarle como un modificador histórico para ver como se evaluan de media las opciones americanas para saber si en un momento dado están desviadas por arriba o por abajo en todo caso creo.

Has probado de usar en lugar del SP, el VXX en largo o XIV/SVXY en corto? Son ETFs de volatilidad y la operativa se iría hacia el lado que «no tienen peligro» que es a que suba la volatilidad, ya que por abajo, una bajada de volatilidad digamos que esta bastante acotada….

Si te interesa operar el SP bajista con este sistema, una opcion podría ser una Bear Call Spread, ya que vender call desnudas consume mucho margen, con el spread y jugando con los strikes podrías ajustar la que mejor riesgo/beneficio/duración de las operaciones te interese, como hiciste otras veces con la compra de puts.

martes, septiembre 25th 2018en12:45

Hola HiperPollo, gracias por comentar.

Inicialmente, la fórmual de Black-Scholes fue empleada para «estimar el valor actual de una opción europea para la compra (Call), o venta (Put), de acciones en una fecha futura. Posteriormente el modelo se amplió para opciones sobre acciones que producen dividendos, y luego se adoptó para opciones europeas, americanas, y mercado monetario» (sacado de la wikipedia). Luego la podemos considerar válida.

Respecto de usar el VXX u otros derivados no lo he probado, pero entiendo que el movimiento será más limpio sobre el subyacente directamente que sobre el derivado del subyacente. En cualquier caso, si tengo un rato lo haré.

Los Bear Call Spread sí los he probado y los resultados no son buenos, pero gracias de todas formas por aportar ideas 🙂

Saludos.