En este primer artículo de 2019 quería repasar la evolución de la cartera en 2018 y cómo afrontaremos el 2019 para recuperarnos y salir del drawdown en el que nos encontramos.

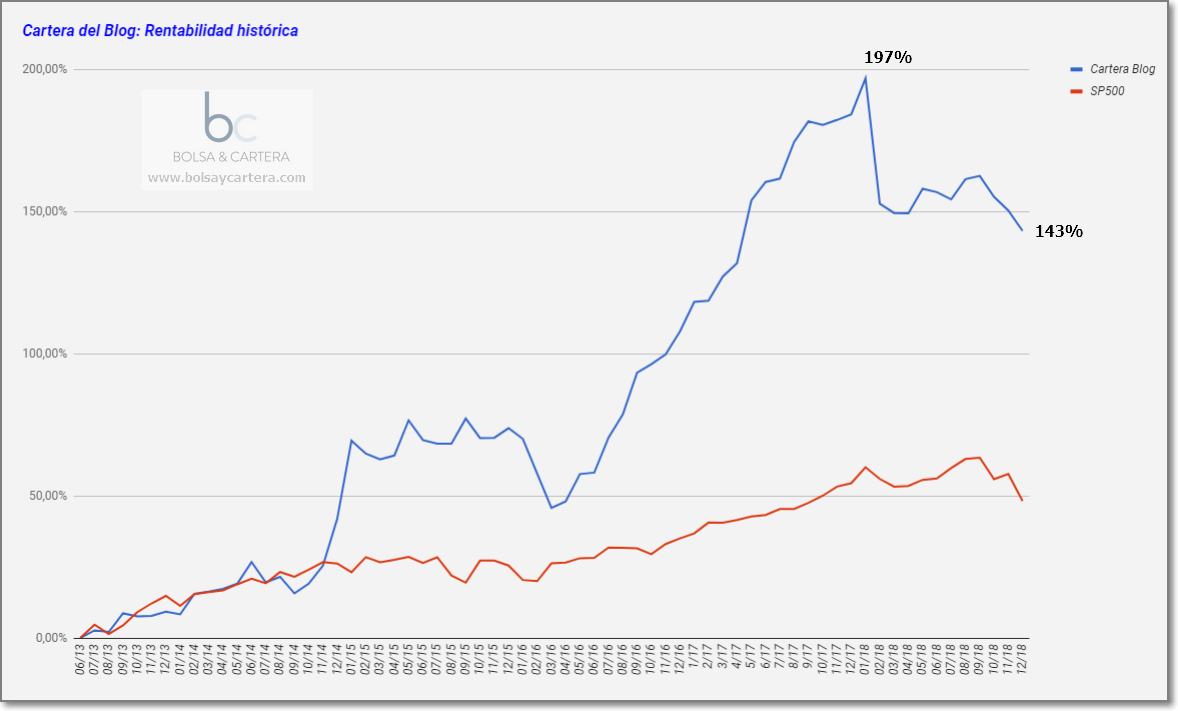

Como cada año, reseteamos el capital de la cartera y lo volvemos a poner en 100k dólares, pero sin olvidarnos dónde estamos. Para quién haya seguido la cartera desde su inicio la evolución ha sido la siguiente:

El anterior gráfico nos viene a decir que si no resetearamos la cartera cada año y partiendo de un capital inicial de 100k dólares, a finales de enero de 2018 teníamos 297k y acabamos el año 243k.

Esto supone que tenemos un drawdown de 54k dólares. Si lo expresamos sobre el capital inicial sería un DD del 54% y si lo expresamos sobre el máximo capital (como lo suele hacer todo el mundo) un DD del 18,2%.

Abramos un paréntesis. Muchas veces me habéis preguntado que por qué yo calculo el drawdown sobre el capital inicial. Con este caso se ve perfectamente la explicación. Quien empezó a seguir la cartera a finales de enero su drawdown no es del 18% sino del 54%. Si medimos el drawdown con respecto al capital inicial siempre sabremos el máximo drawdown que podemos tener, independientemente de cuando se empiece a seguir la cartera.

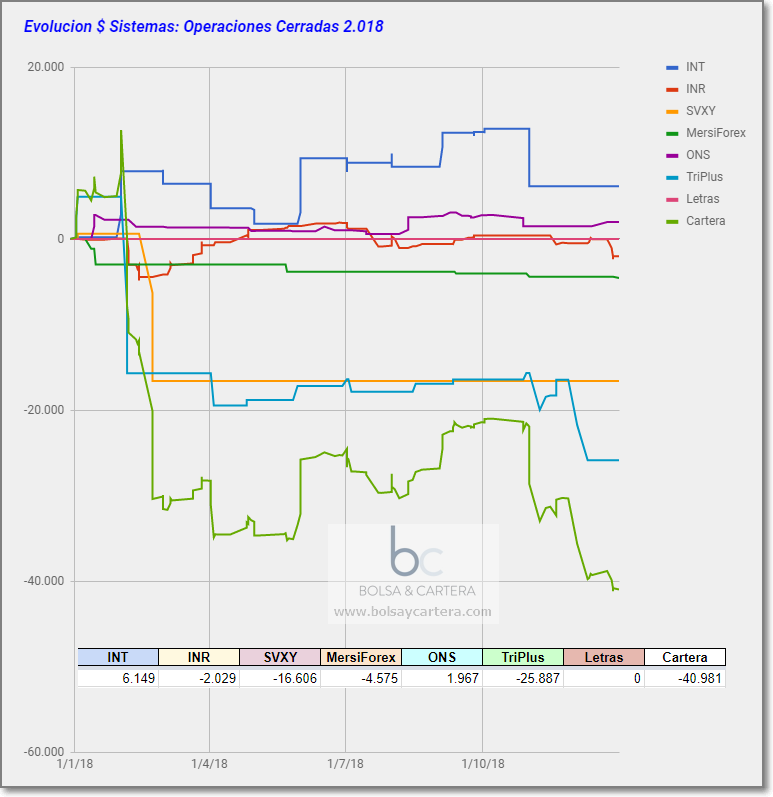

Sigamos. La reducción de capital de la cartera, los 54.ooo$ se debieron principalmente a la caída del mercado del día 5 de febrero. Ese día teníamos abiertos 2 futuros del SP500 y unos 20.000$ del etn XIV, todo ello por sistemas de reversión a la media. Además de acciones.

Nos saltaron los stop loss de los futuros, lo que supuso unas pérdidas de 20k, pero lo peor estaba por llegar cuando cerró el mercado. La cotización del XIV empezó a caer en el «after hours» de tal modo que cuando abrió al día siguiente lo hizo con un gap del 93%, es decir, perdimos unos 18K más. Las condiciones del mercado fueron las mismas o mejores que el 21 de agosto de 2015, entonces, al día siguiente, el XIV sufrió una caída del 19% y no del 93% como este año, es decir, que este año sufrimos una buena estafa (pero eso es otro tema). Estas tres operaciones supusieron 38K. Una barbaridad ocurrida en tan poco tiempo que no hubo reacción posible. El resto del drawdown de febrero fue debido a acciones y forex.

Posteriormente el mercado se recuperó y nosotros con él. Entre la primavera y el verano llegamos a recuperar 20.000$ parecía que todavía se podía arreglar el año.

Durante esta recuperación no paramos de trabajar para que lo ocurrido en febrero no volviese a repetirse. Ajustamos los stops de los sistemas, apareció el sistema de cobertura Ángel, retiramos el sistema MersiForex de la cartera (estaba fallando bastante) y por supuesto eliminamos los sistemas de volatilidad del XIV.

Pero en octubre se inicio lo que en mi opinion tiene muchas probabilidades de ser un mercado bajista.

Gracias al trabajo que hicimos después de febrero, las caídas de octubre nos afectaron en menor medida debido, principalmente, al sistema Ángel. Durante la primera parte de la corrección Ángel se activó e impidió que realizáramos muchas operaciones que hubiesen acabado mal.

Resumiendo, en febrero el SP500 cayó un 12% y nosotros un 47%, mientras que en octubre-fin de año, el SP500 ha caído un 20% y nosotros un 19%.

Finalmente el resultado de la cartera por sistemas quedó así:

- Hemos acabado el año con unas pérdidas de 41K

- Los únicos sistemas que han conseguido acabar el año en positivo han sido el INT (tipo momentum – acciones) y el ONS (forex)

- Los sistemas que peor han funcionado han sido los de reversión a la media sobre el futuro del SP500, probablemente debido a las caídas profundas y verticales que hemos tenido este año (MersiSP e IBS englobados en el Triplus).

- El sistema SVXY engloba a los sistemas de volatilidad que operan el XIV. Ya está todo dicho sobre la estafa…

- El MersiForex lo abandonamos al poco de iniciarse el año porque ya lo acabó mal el año anterior. En el seguimiento sigue sin funcionar.

Lecciones aprendidas

1.- Todos hemos oído que el mayor drawdown es el que está por llegar. Nosotros además lo hemos vivido.

2.- Por mucho que los backtest den buenos resultados hay que pensar que en el futuro los sistemas se pueden correlacionar más de lo debido y crear un cisne negro.

Soluciones

1.- Elegir los sistemas para disminuir al máximo la correlación entre ellos.

2.- Disminuir drásticamente el apalancamiento de la cartera aunque para ello tengamos que dejar de operar futuros y pasarnos a cfds.

Perspectivas para el 2019

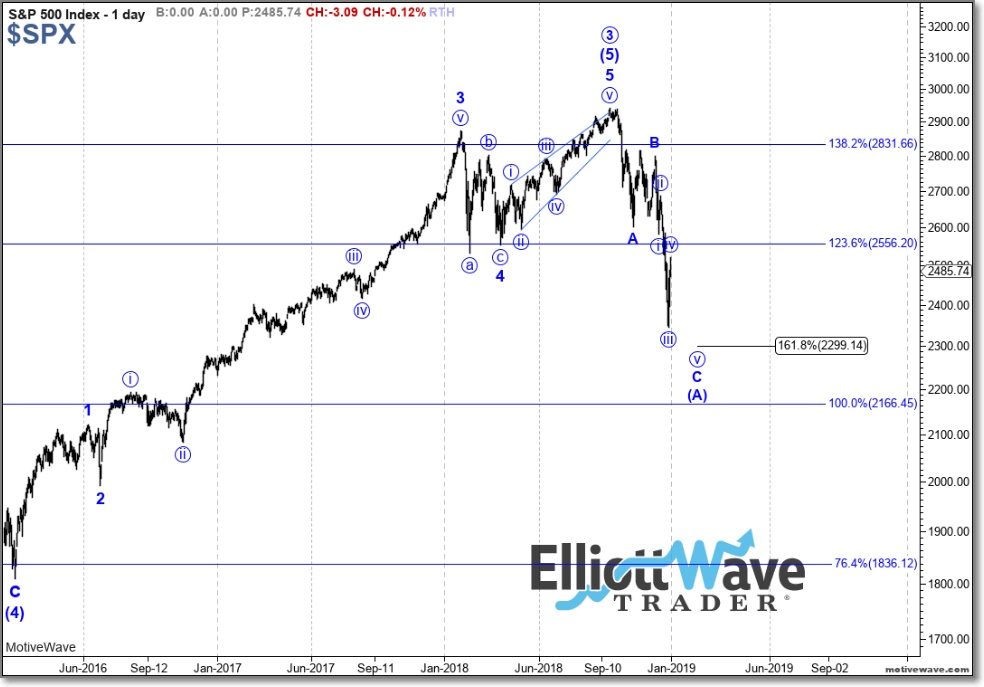

En abril del año pasado ya os escribí un artículo en el que os contaba que para 2019 esperaba un mercado bajista (podéis leerlo aquí). Sigo opinando lo mismo. Si estoy equivocado no pasa nada porque los sistemas y filtros de mercado nos avisarán, pero para diseñar la cartera hay que partir de alguna hipótesis y el mercado bajista va a ser la mía.

El otro día en la web de Cárpatos vi precisamente este recuento de Elliot que coincide con el mio:

Si estamos en lo cierto, en el corto plazo quedaría una caída por debajo de los mínimos de diciembre. Luego vendría un buen rebote de meses y por último una gran caída (de algunos años) que debería llevar al SP500 como poco por debajo del 1800. Pero veremos, hay que ir poco a poco porque podemos estar equivocados perfectamente.

Con este escenario, en breve presentaré la cartera 2019 que utilizaremos este año en la cartera del blog. La idea es la composición de la cartera con los siguientes sistemas (si el estudio de la cartera lo avala):

- SPY Aceleración: Operará en largo el SPY y el TLT de forma semanal (para quien lo prefiera y tenga capital suficiente, las señales podrían valer para el futuro del SP500 y T-Bond).

- MersiMonday: Operará en largo el SPY

- MersiSP: Operará en corto el SPY

- ONS: Como ya sabéis, operará divisas los viernes.

- EURUSD: Este sistema más que especulativo va a ser informativo. Es decir, nos dirá la tendencia mensual del EURUSD y lo operaremos con poco capital.

Esta es mi idea base para la cartera 2019, pero a lo largo del año podría variar si hay sistemas que empeoran u otros se recuperan o incluso si el mercado se vuelve alcista. Por ejemplo el sistema MersiForex sigue sin levantar cabeza, pero las letras parece que se están recuperando. Si empiezan a dar señales buenas podríamos recuperar este sistema.

El sistema IBS está atravesando una mala racha por eso lo he sustituido por el MersiMonday. Pero si se recupera podríamos volver a él, sigo pensando que tiene más potencial, pero ha de demostrarlo.

En cualquier caso, la cartera de 2019 será menos arriesgada. Uno de los problemas de 2018 ha sido el apalancamiento que llevábamos. Mi pronóstico es que 2019 será un año muy volátil y habrá que llevar mucho cuidado. Limitaremos el apalancamiento de la cartera y si para ello debemos utilizar cfds en vez de futuros, lo haremos.

Pensad que, si no estoy equivocado, estamos en un mercado bajista, por lo tanto el objetivo de la cartera será acabar el año con un beneficio decente sin tener demasiados sustos.

Saludos.

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Esfera I / Quant USA del que es gestor en ESFERA CAPITAL GESTIÓN SGIIC, S.A.

miércoles, enero 2nd 2019en13:56

Me parece una sabia decision gestionar la cartera con cfds, hoy por hoy hay muchos broker que replican casi a la perfeccion el futuro del SP, con el mismo horario sin tener el problema de utilizar el SPY que cierra a las 22:00 horas y despues en la apertura suele tener huecos.

Con los cambios en la legislacion actual los cfds, sobre el SP, te piden una garantia de un 5%, es decir la misma garantia que te pide un futuro. Creo que de esta forma tambien puedes hacer llegar la cartera a mas personas que por falta de liquidez no podian replicar los apalancamientos que indicabas. Y por ultimo un acierto lo de poder cambiar el TLT, por el T-bond, ahora es perfectamente operable este sistema con Cfds. Un abrazo maestro