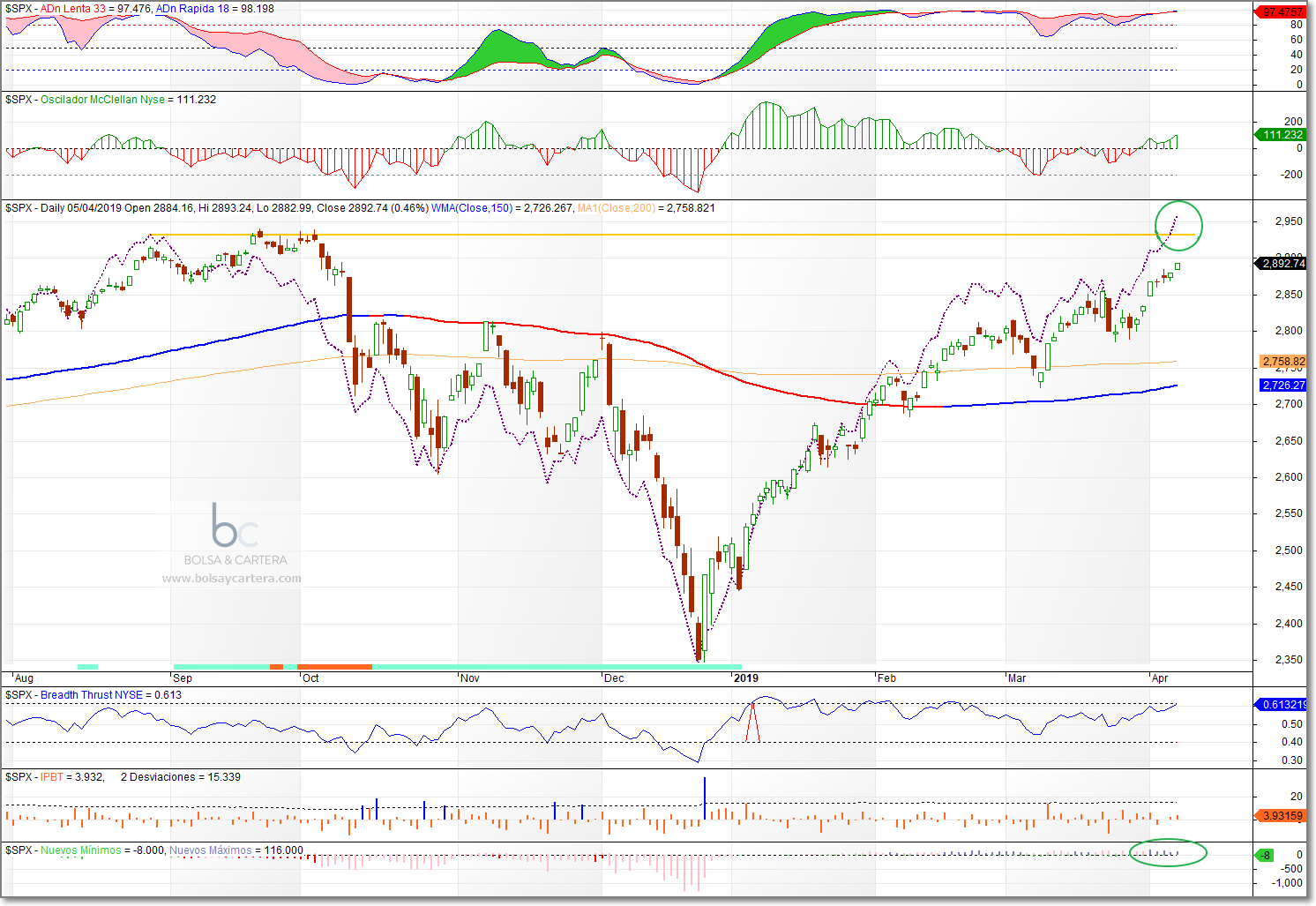

Tal como decíamos la semana pasada, el SP500 tenía más probabilidades de atacar los máximos que de darse la vuelta. Tras esta semana alcista, esas probabilidades han aumentado ya que la línea AD de Wall Street ha hecho nuevos máximos históricos.

SP500 contado diario con indicadores de amplitud

Como veis en la primera elipse verde, el pasado jueves, la línea AD de Wall Street (línea discontinua violeta) hizo nuevos máximos históricos, aumentados en la jornada del viernes.

Pero además, apenas hay acciones que hagan nuevos mínimos anuales en el NYSE (sólo 8) y las acciones que hacen nuevos máximos anuales (116) cada vez son más de forma constante, por eso las barras del indicador se han vuelto azules, color típico de mercados alcistas.

Esto no quiere decir que el mercado vaya a subir sin parar o a toda pastilla. Lo normal sería subir con descansos o bajadas intercaladas, por lo que en cualquier momento podría llegar una. Pero lo que sí quiere decir es que, en el corto o medio plazo lo normal es que veamos nuevos máximos históricos en el SP500. Veremos…

Cambiando de tema, hace tiempo que no mencionamos la cartera del blog y quería hablaros un poco de ella.

Tras el revolcón que nos dio el mercado el año pasado, hemos reducido mucho el apalancamiento de la cartera. Hemos diseñado una cartera con una rentabilidad decente y mucho más tranquila. En estos momentos tenemos operando tres sistemas de renta variable:

- Sistema SPY Aceleración: Opera máximo 120.000$ sobre el SPY

- Sistema MersiSPY: Opera máximo 120.000$ sobre el SPY

- Sistema INT: Opera máximo 50.000$ en acciones del Nasdaq 100

Como nuestra cartera tiene un capital inicial de 100.000$, esto quiere decir que el máximo apalancamiento en renta variable que tendremos en la cartera en un momento dado, será de 2,9 (no llega a 3).

Y como digo esto será en un momento dado. La mayoría del tiempo sólo tendremos en marcha el sistema INT y como mucho el 50% del sistema SPY Aceleración, lo que supone un apalancamiento entre el 0,5 y el 1,1.

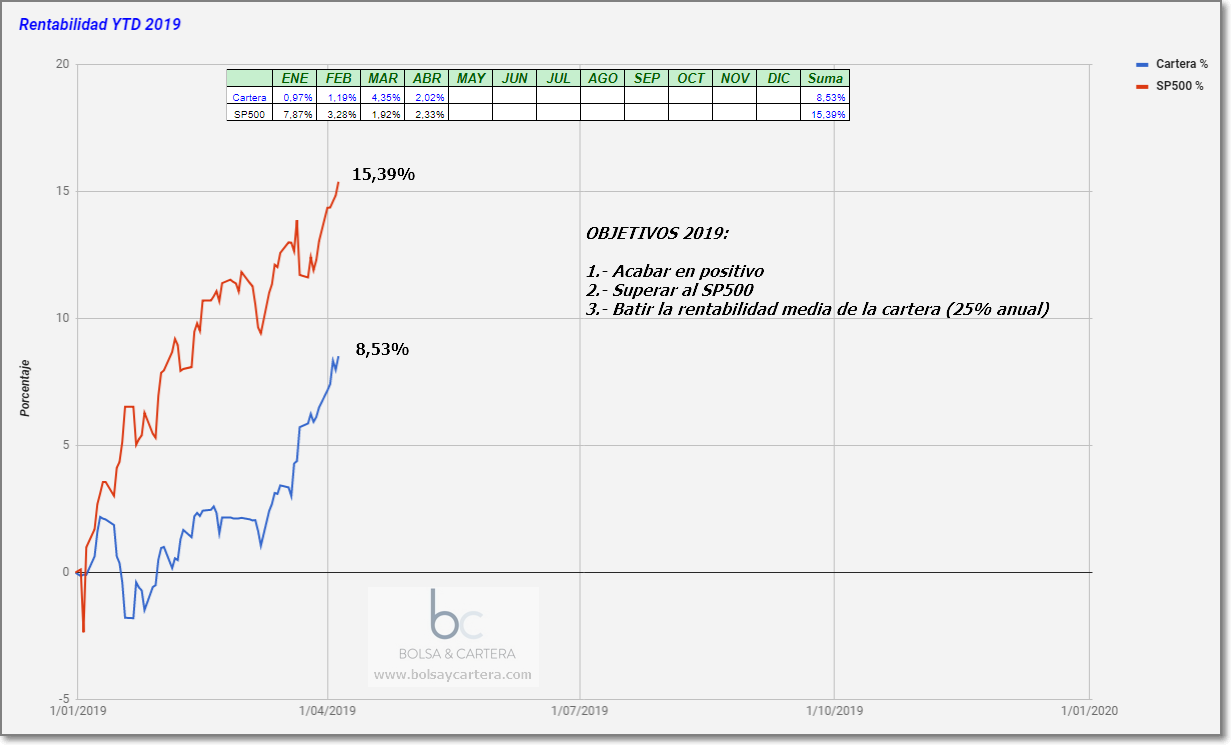

Con este diseño y sabiendo que acabamos de entrar en acciones en este mes, la cartera va bien y está funcionando como debe:

Llevamos una rentabilidad del 8,53% en lo que va de año.

Cierto es que la rentabilidad del SP500 este año está siendo excepcional, pero no hemos podido aprovecharla debido a que nuestros sistemas de acciones no han operado. Los filtros de mercado decían que este estaba peligroso y en estas circunstancias históricamente era mejor no operar.

Ahora ya lo podemos hacer y mantenemos los objetivos que nos hemos marcado otros años:

- Acabar en positivo: Parece un objetivo simplón, pero hay que tenerle respeto al mercado, ser humildes y saber que esto es muy difícil.

- Superar al SP500: Este es el siguiente objetivo. El SP500 tiene una gran ventaja en estos momentos, pero si todo va como indican los backtest de los sistemas, es un objetivo todavía alcanzable. Se puede observar en la imagen como desde mediados de marzo ya le estamos recortando distancia.

- Batir la rentabilidad media de la cartera (25% anual): Veremos como evoluciona el mercado y como capea el temporal la cartera, pero si lo hace como lo está haciendo en lo que va de año, es un objetivo a nuestro alcance. Veremos…

No os quiero quitar más tiempo, en resumen, el mercado está sano, lo dicen los indicadores de amplitud y por lo tanto deberíamos ver nuevos máximos históricos en el corto~medio plazo. Si esto ocurre, lo normal sería que nuestros sistemas lo aprovechen acompañando y superando al mercado. Pero quien sabe… habrá que ir viéndolo.

Saludos y feliz domingo.

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Esfera I / Quant USA del que es gestor en ESFERA CAPITAL GESTIÓN SGIIC, S.A.

lunes, abril 8th 2019en12:05

Buenas Ramón,

ahora que hablas de la cartera y su apalancamiento asociado, me he acordado de la forma en la que vi que O.Cagigas dimensiona sus sistemas. Por lo visto, últimamente dimensiona utilizando una fórmula de Robert Carver que le permite limitar la volatilidad anual a un porcentaje. Creo que es parecido a como te he leído alguna vez que lo haces tú con la volatilidad diaria, pero dado la vuelta y partiendo de la volatilidad anual. También utiliza la raiz cuadrada del nº de posiciones. . Cada vez que que tiene que tomar una nueva posición lo hace evaluando la volatilidad a 36 días. Si te interesa tiene algo en su blog público.

De hecho yo lo he empezado a implementar en mi cartera y también he sacado el apalancamiento asociado a cada porcentaje de «riesgo asumido» anual y me salen unos números parecidos a los tuyos. Por ejemplo para asumir una volatilidad del 30% anual (la que pone Oscar en los ejemplos) obtengo que tendré un apalancamiento de 2,76. Y para una volatilidad del 10% anual lo tendré de 0,96.

Y todavía se lleva las manos a la cabeza la gente porque han limitado el apalancamiento de CFDs a 30:1. Te metes en un riesgo de ruina de escándalo 🙂

Gracias por estos artículos sobre carteras, aprendí mucho con ellos en su día

Saludos

martes, abril 9th 2019en06:33

Hola Alex

Si, de vez en cuando le hecho un vistazo al blog del maestro Cagigas, es muy bueno.

En cualquier caso, creo que las dos formas de calcular la volatilidad son buenas como estimaciones. Luego es la realidad la que te hace ser más o menos prudente.

Cada vez soy más partidario de más tranquilidad aunque tenga menos rentabilidad, en consecuencia voy reduciendo el apalancamiento.

Me alegro que coincidamos 🙂

Saludos.