Los sistemas tipo «Momentum» son aquellos que operan los activos más fuertes de una determinada cesta. Hay muchos libros dedicados a este tema, por ejemplo «Acciones en Marcha» de Andreas F. Clenow o «Dual Momentum Investing» de Gary Antonacci, y todos ellos nos cuentan las virtudes de esta ineficiencia del mercado.

Y la verdad es que es muy potente. Para que os hagáis una idea, simplemente comprando las acciones que más hayan subido en un mercado en el periodo de un año, se gana dinero. Bueno acabo de generalizar, yo no lo he probado en todos los mercados, pero en los mercados americanos (Nasdaq 100, SP500, etc…) se gana.

Esa sería la base del sistema, luego hay que añadirle muchos componentes para que sea operable sin que se dispare el drawdown (número de posiciones, dimensionamiento de estas posiciones, filtro de mercado, etc…), hasta que finalmente se consigue un buen sistema.

Yo tengo dos grandes sistemas que explotan esta ineficiencia, el sistema INT que lo utilizamos en la cartera del blog (y también en el fondo) y opera las acciones del Nasdaq 100 y el sistema Russell 1000 que lo utilizamos en el fondo Esfera I / Quant USA para operar ese mercado.

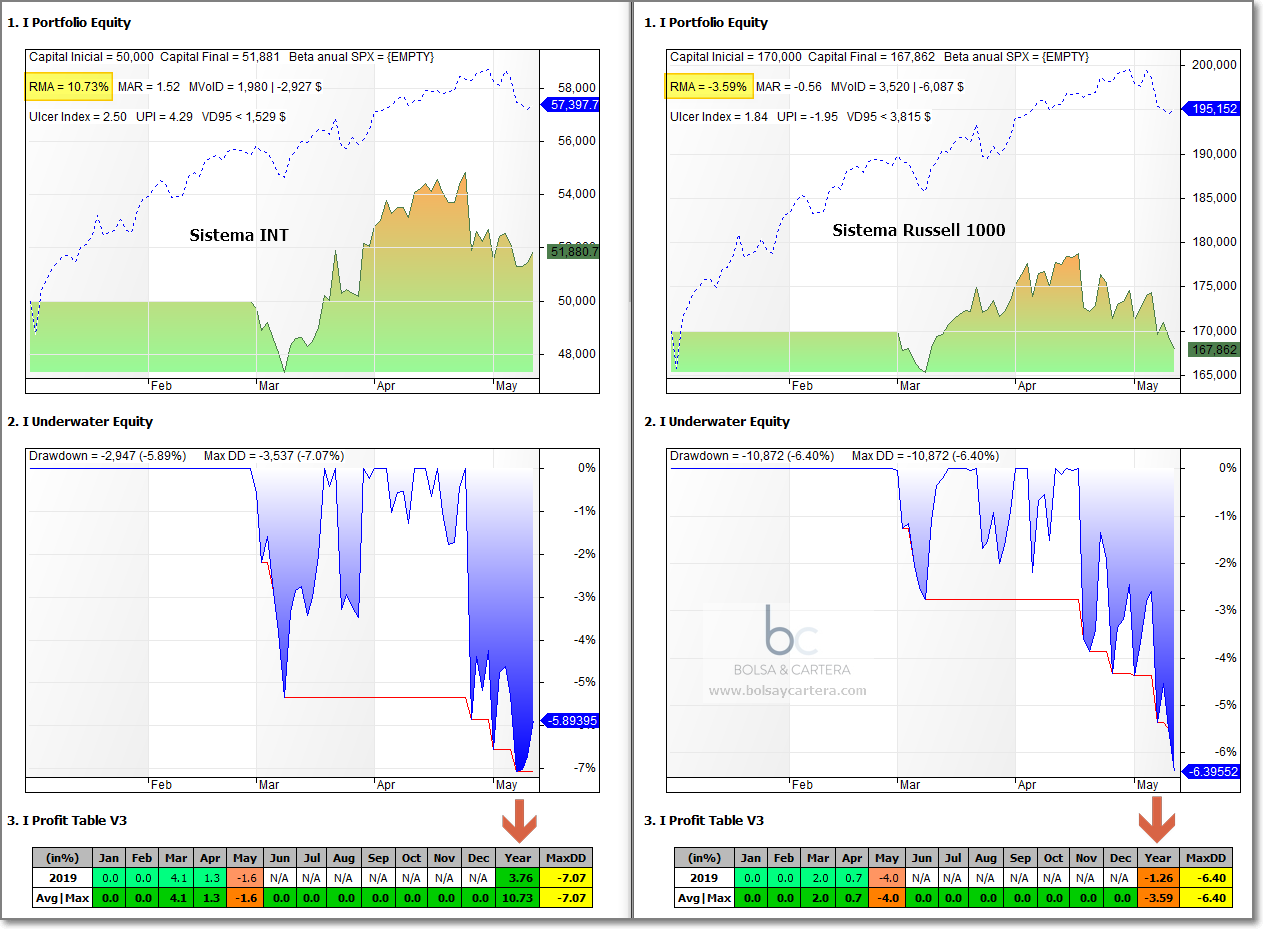

Pues bien, este año, por la razón que sea, están funcionando por debajo de sus posibilidades, es decir, por debajo de sus estadísticas medias. Para que lo veáis, a continuación os pongo las estadísticas de este año comparado con el SP500. Como siempre aplicando comisiones, pero sin reinvertir beneficios.

Como veis el SP500 nos está proporcionando una buena paliza (línea discontinua azul) y no sólo eso, incluso el Russell 1000 pierde un 1,26% en lo que va de año.

La verdad es que para mi el tema no es preocupante. Soy consciente de que los sistemas pasan por rachas buenas y otras malas, pero al final acaban recuperando, y especialmente este tipo de sistemas que realmente son muy potentes. Lo digo porque lo he vivido es otros momentos y sobre todo porque conozco sus estadísticas.

Y precisamente eso es lo que quería compartir con vosotros. A continuación os pongo las estadísticas de estos dos sistemas pero de una manera muy especial.

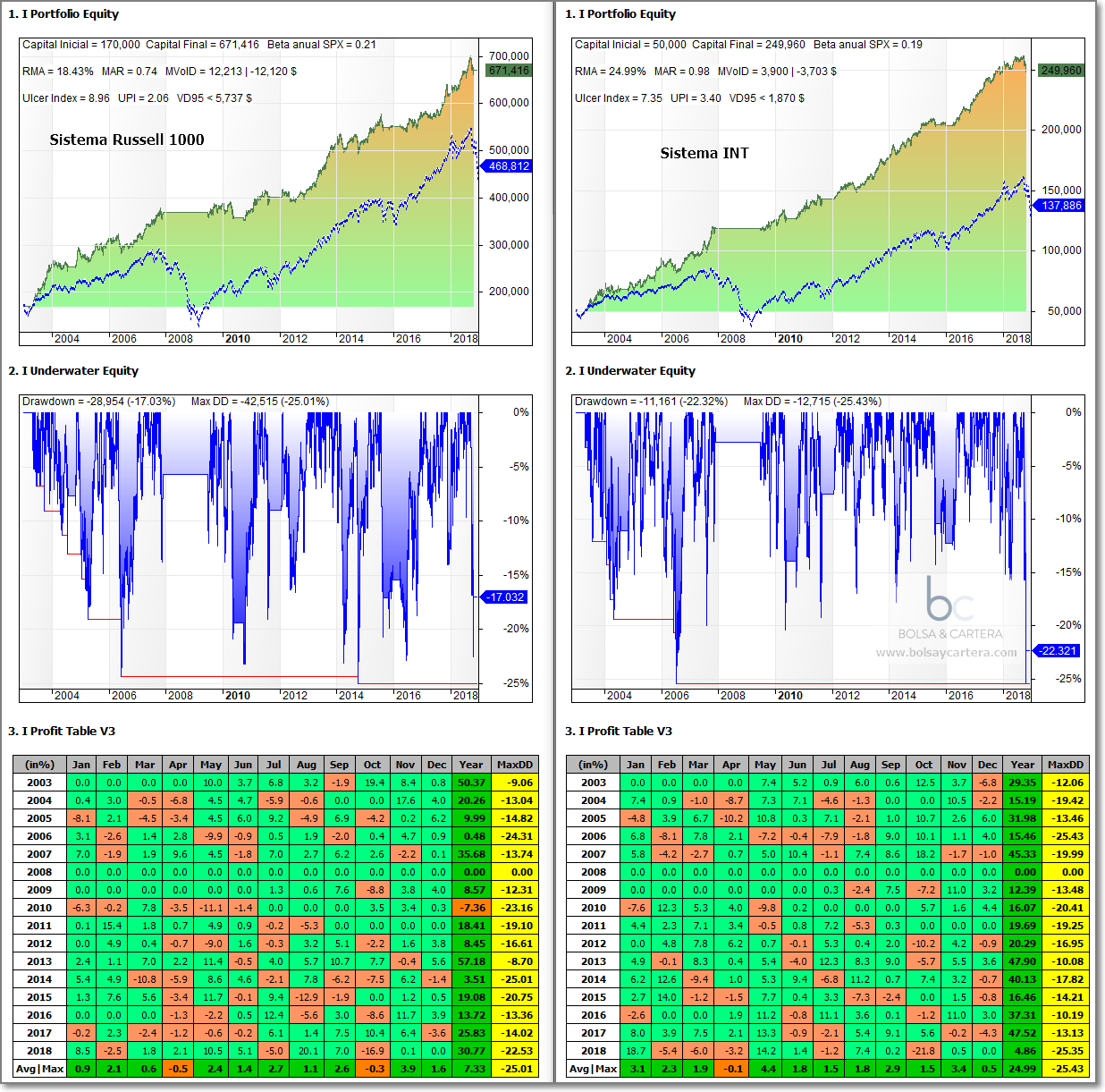

A parte de que se han tenido en cuenta las comisiones y no se ha reinvertido los beneficios, les he puesto un par de pruebas para ver su robustez. El backtest del sistema Russell 1000 esta hecho mediante un walk forward, de tal forma que lo que veis son los resultados fuera muestra. Y el sistema INT se le aplican los parámetros obtenido mediante el método BRAC que apliqué en 2016, es decir, los resultados desde entonces también son fuera de muestra.

Podemos concluir varias cosas:

- Si les damos tiempo a estos sistemas, lo normal es que batan ampliamente al SP500, ya que son muy, muy robustos (y eso que el SP500 sí reinvierte).

- Aunque la mayoría de acciones tienen un comportamiento similar, la combinación de distintos mercados y periodos contribuye a la diversificación. Véase como en 2010 el Russell 1000 acabo en negativo y sin embargo el INT sacó un 16% de beneficio. O como el INT acabó el año pasado con un 5% de beneficio y el Russell 1000 con casi un 31%.

Pues esto es lo que os quería contar. Parece que los sistemas tipo momentum están pasando una mala racha, pero démosles tiempo que tienen una sobrada y demostrada solvencia.

Saludos y buen fin de semana.

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Esfera I / Quant USA del que es gestor en ESFERA CAPITAL GESTIÓN SGIIC, S.A.

domingo, mayo 12th 2019en19:18

El sistema INR y Russell 1000 tienen filtro de mercado (no operan si el SP500 está por debajo de la media simple de 200).

Aunque siguen ganando, para ser justos para hacer una comparación justa creo que habría que compararlo con el SP500 con éstos mismos filtros:

https://www.portfoliovisualizer.com/test-market-timing-model?s=y&coreSatellite=false&timingModel=3&startYear=1985&endYear=2018&initialAmount=10000&periodicAdjustment=0&adjustmentAmount=0&inflationAdjusted=true&adjustmentPercentage=0.0&adjustmentFrequency=4&symbol=VTSMX&singleAbsoluteMomentum=false&volatilityTarget=9.0&downsideVolatility=false&outOfMarketAssetType=1&outOfMarketAsset=BND&movingAverageSignal=1&movingAverageType=1&multipleTimingPeriods=false&periodWeighting=2&normalizeReturns=false&windowSize=-1&windowSizeInDays=200&movingAverageType2=1&windowSize2=10&windowSizeInDays2=105&volatilityWindowSize=0&volatilityWindowSizeInDays=0&assetsToHold=1&allocationWeights=1&riskControl=false&riskWindowSize=10&riskWindowSizeInDays=0&rebalancePeriod=1&separateSignalAsset=false&signalAsset=SPY&tradeExecution=0&timingPeriods%5B0%5D=5&timingUnits%5B0%5D=2&timingWeights%5B0%5D=100&timingUnits%5B1%5D=2&timingWeights%5B1%5D=0&timingUnits%5B2%5D=2&timingWeights%5B2%5D=0&timingUnits%5B3%5D=2&timingWeights%5B3%5D=0&timingUnits%5B4%5D=2&timingWeights%5B4%5D=0&volatilityPeriodUnit=1&volatilityPeriodWeight=0

Saludos

domingo, mayo 12th 2019en20:18

o aun mejor, comparado con el Nasdaq en caso del INT y el Russell para el sistema del Russell

domingo, mayo 12th 2019en21:14

Buenas noches Carlos

No sé que sistema has simulado en la web de portfolio, pero desde luego que no son los mios (no son públicos).

Respecto de ser justo, ¿no sé porque he de ser justo con el SP500?: Esto se trata de ganar dinero y si el filtro de mercado cree que viene un mercado bajista, ¿para qué voy a seguir operando?.

Aun así, si creéis que puede ser de interés general, podría hacer simulaciones sin filtro de mercado. Ya os adelanto que se bate ampliamente al SP500.

Y si lo que queréis es justicia también podemos dejar que los sistemas momentum reinviertan. Entonces es cuando veremos su potencia aplastante.

Lo que digáis 🙂

Saludos.

miércoles, mayo 15th 2019en09:56

Buenos días

La simulación solo la puse por si alguien tiene curiosidad de cómo afecta el filtro de mercado de la media de 200 semanas al SP500.

El filtro de mercado no predice el futuro, no puede decir si viene un mercado bajista o no, pero estoy de acuerdo de que lo que importa es que haga ganar dinero

Todo lo que he comentado creo que puede tener interés general, es el único motivo por el que lo escribo, te animo que sigas publicando sobre el tema y te doy la enhorabuena por seguir dando contenido de calidad en tu web!

miércoles, mayo 15th 2019en20:28

Pues muchas gracias por opinar y por las felicitaciones Carlos!!!

Puede que tengas razón en que el filtro de mercado no predice el futuro. Yo lo uso para evitar drawdown y sustos mayores. Pero para quien los pueda soportar bien, puede que usar el sistema sin filtro tenga mayores rentabilidades.

Saludos.

martes, mayo 14th 2019en03:35

En los últimos capítulos del libro de clenow, que fue una de las partes que más me gustó, explicaba como evolucionaba su sistema cada año comparándolo con el SP500, y se veía como en los periodos de indefinición donde el índice oscilaba alrededor de la MM200 usada como filtro tenía peores resultados que el índice, pero una vez recuperada la tendencia alcista acababa batiéndolo con creces.

Estos sistemas de tipo momentum tienen peores resultados como es lógico cuando no hay una tendencia definida y desde enero del año pasado podemos decir que estamos en un mercado lateral, con un triple techo del S&P en la zona de máximos, además por filtro de mercado o timing externo se perdieron la subida de los primeros meses de este año, pero a larga como dice Ramón baten al mercado con mucho.

martes, mayo 14th 2019en15:13

Perfectamente explicado Javimo.

Gracias!!

Saludos.