Desde que creamos el fondo Esfera I / Quant USA a finales de 2017, no hemos cejado en el intento de mejorar día tras día la cartera y en consecuencia los resultados del fondo.

El problema es que la suerte existe en el corto plazo y no la hemos tenido. Las turbulencias de 2018 coincidieron con nuestros inicios y nos hicieron ver que nuestros suscriptores y nosotros mismos preferimos la tranquilidad a las altas rentabilidades.

Sin embargo, intentaré en este artículo mostraros que una cosa no debe estar reñida con la otra, al menos en exceso.

Algunos de nuestros suscriptores se quejan de la falta de rentabilidad del fondo:

Con el valor liquidativo del 03/07/19 (último disponible), llevamos casi un 5% de rentabilidad anual frente al 19% del SP500.

Pero claro, creo que no es justo que comparemos esta diferencia por dos motivos:

- Nosotros no hemos entrado con acciones hasta que vimos despejado el peligro en mayo. Esto nos hizo perdernos la mayor parte de la subida del año.

- Nosotros apenas caímos durante diciembre del año pasado, mientras que el SP500 se hundía.

En cualquier caso, ya os digo que no tengo dudas que en el largo plazo acabaremos batiendo al SP500 y por otro lado, si la tendencia del fondo se mantiene, acabaríamos el año con una rentabilidad del 10%, resultado que más de un fondo quisiera para si.

Con esto no quiero decir que estemos satisfechos con los resultados del fondo, simplemente soy consciente que los resultados llegarán y sólo disfrutaremos de ellos si tenemos paciencia.

Mientras tanto dirigimos nuestros esfuerzos a mejorar la cartera del fondo y eso es lo que queremos mostrar en este artículo.

DISEÑO ACTUAL DE LA CARTERA MODELO

La cartera actual la componen tres sistemas de acciones, dos de futuros y una de cobertura.

El objetivo es mostraros los resultados medios que podrían darse en un año cualquiera de la cartera. Por eso, todos los backtest se han realizado aplicando las comisiones de compra/venta, pero sin reinvertir beneficios.

SISTEMAS DE ACCIONES

La ponderación de estos sistemas en la cartera viene determinada por sus estadísticas, por el número de acciones que operan y por los condicionantes de la CNMV (por ejemplo, una sola acción no puede pesar más de un 10% del capital del fondo, etc…).

Los sistemas de acciones sólo operan cuando el filtro que tienen considera que el mercado es alcista.

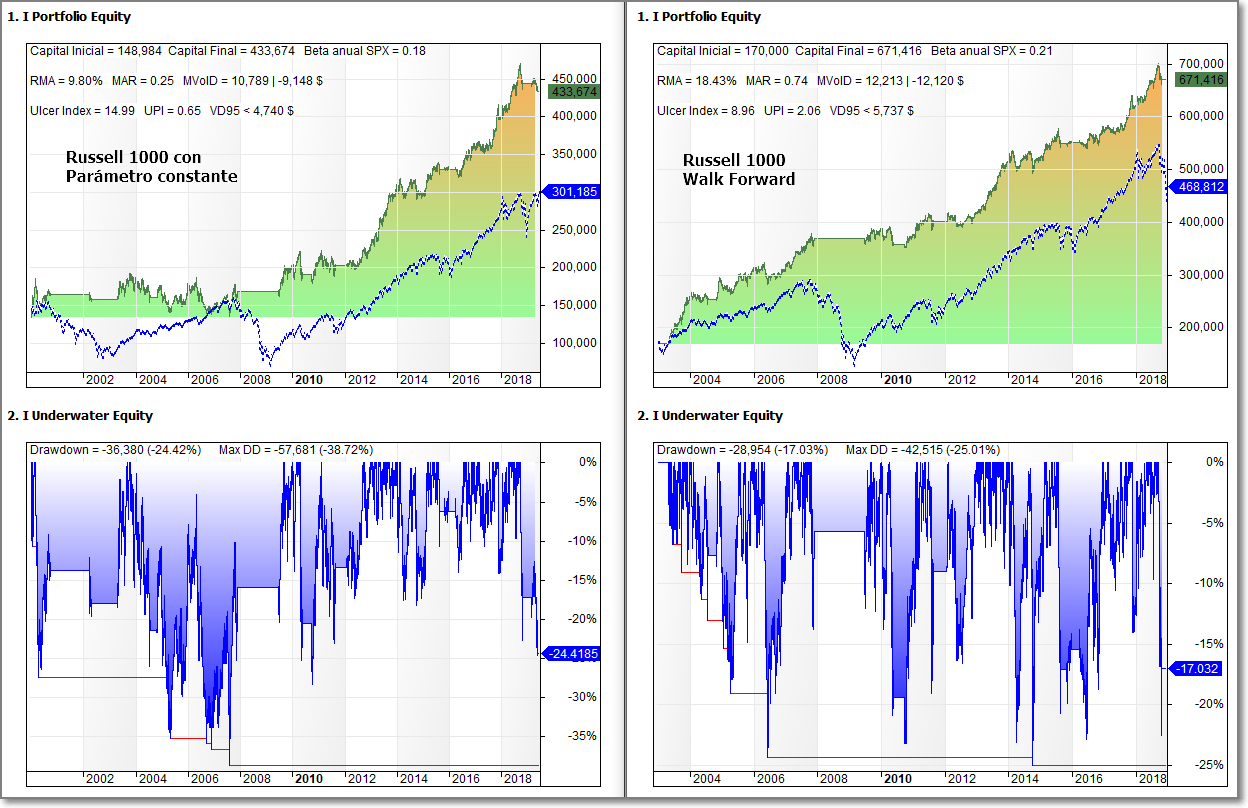

Sistema Russell 1000

Este sistema opera las acciones más fuertes del mercado Russell 1000. Como se puede apreciar en las imágenes, es muy volátil y en consecuencia sólo le asignamos un 10% del capital del fondo.

Esta inestabilidad hace que el sistema tenga que ser revisado año tras años para adaptarlo al mercado. En la imagen de la izquierda tenemos el backtest del sistema manteniendo fija la variable que tiene.

En la derecha vemos como mejoran los resultados si actualizamos el parámetro mediante un walk forward.

Para la confección de la cartera utilizaremos el backtest de la izquierda (lo cual perjudica a los resultados) para estar del lado de la seguridad.

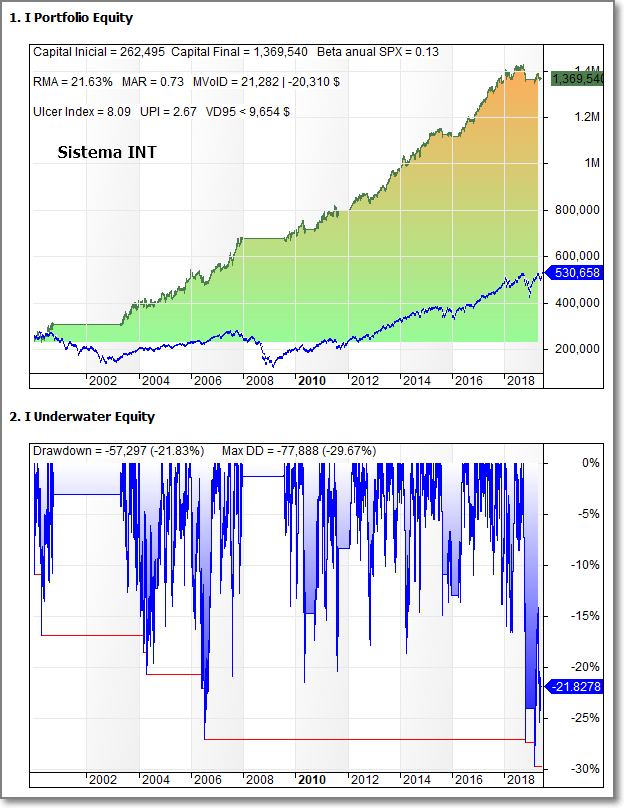

Sistema INT

Este sistema opera las acciones más fuertes del Nasdaq 100. Es más estable y permite optimizar su parámetro mediante el método BRAC.

En azul tenemos al SP500 y se puede apreciar como, a pesar de que el SP500 sí reinvierte, queda atrás.

Este sistema utiliza un 16% como máximo, del capital del fondo.

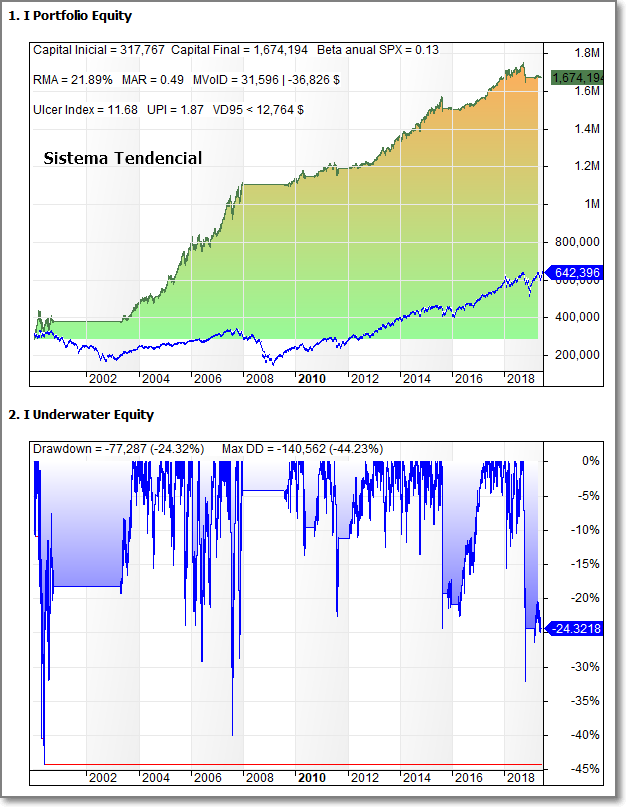

Sistema Tendencial

Este sistema opera tendencialmente las acciones del SP500. Se le asigna un 39% del capital del fondo.

El periodo 2003/2007 nos desvirtua un poco el estudio de la cartera ya que, al ser muy alcista ese periodo, el sistema no vendía apenas acciones por lo que en realidad está reinvirtiendo en ese periodo. Pero podemos considerar que compensará con la parte del Russell 1000 de parámetro fijo.

SISTEMAS DE FUTUROS

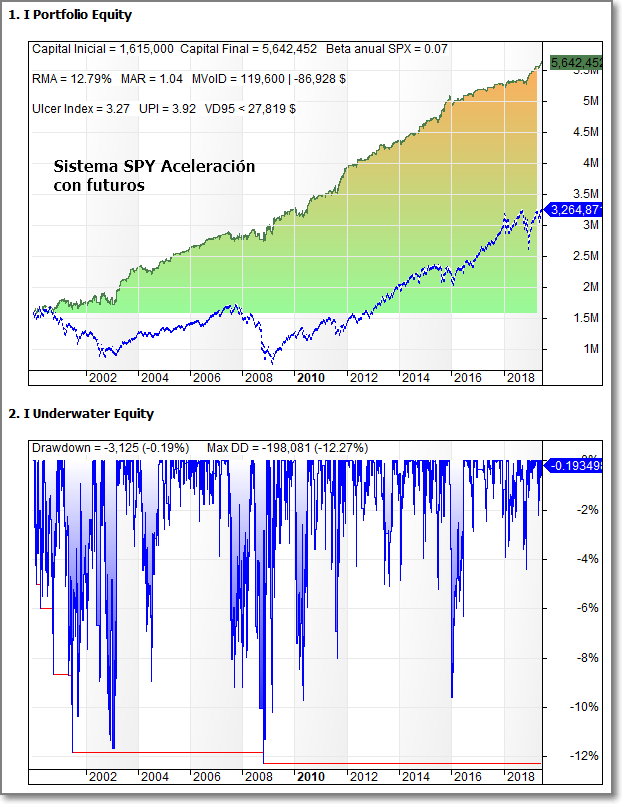

Sistema SPY Aceleración Piram

Este sistema opera el futuro del SP500 (renta variable) y el del T-Bond (bonos de largo plazo de EE.UU.).

Cuando el sistema da entrada en bonos se entra con un 95% del capital del fondo, sin embargo como la renta variable es más volátil, entra en dos veces, la primera con un 48% y si el mercado siguiera bajando podría dar otra entrada con otro 48%.

Opera en cualquier situación de mercado.

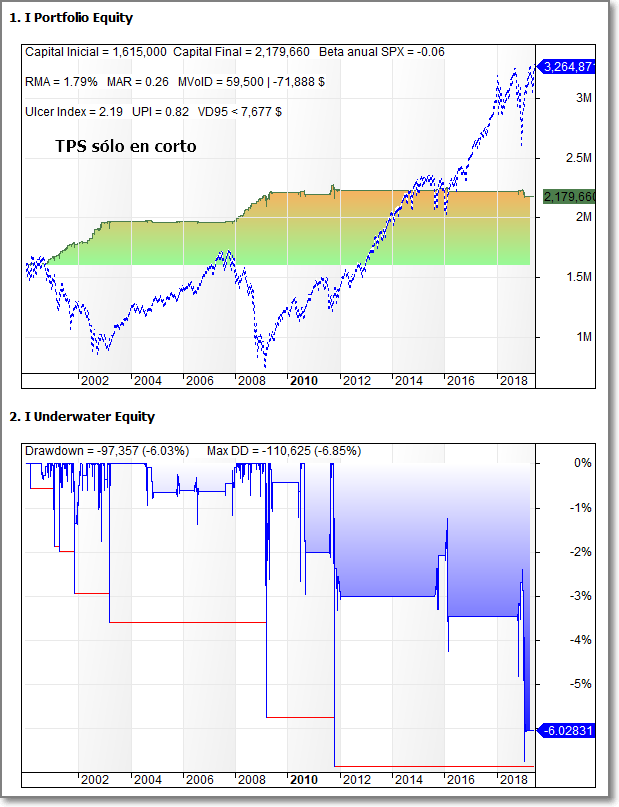

Sistema TPS en Corto

Llegado un mercado bajista, tendríamos operando solamente al sistema SPY Aceleración Piram (ya que las acciones no operan en mercados bajistas).

El sistema TPS aparece para descorrelacionar la cartera con respecto al anterior sistema. El SPY Aceleración siempre opera en largo, así es que utilizaremos también al TPS en mercados bajistas operando en corto. De esta forma si hay discrepancias entre ellos se anularan sus operaciones.

El TPS operará solamente el futuro del SP500 (renta variable) en corto en mercados bajistas. Puede llegar a dar hasta 4 entradas por operación. Si llega a completarse la cuarta entrada habrá consumido un 95% del capital del fondo.

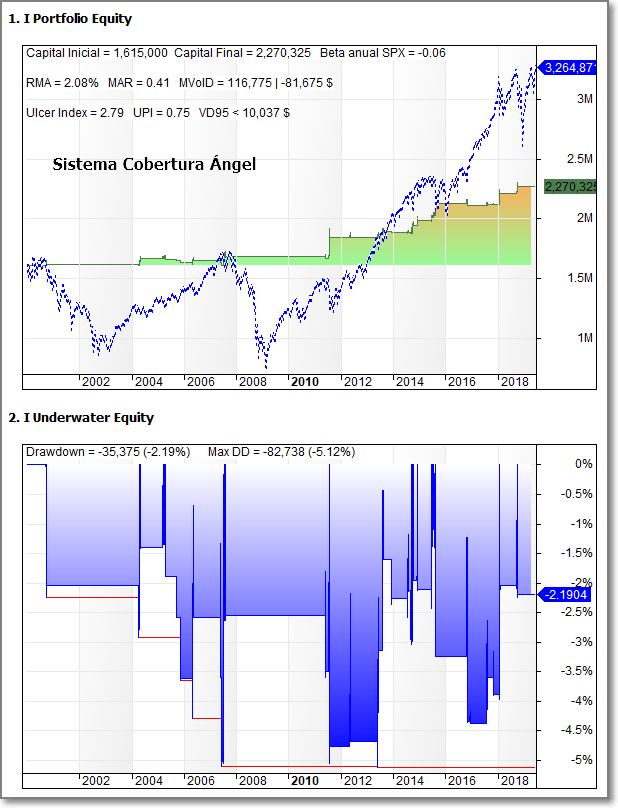

SISTEMA DE COBERTURA ANGEL

Este sistema de cobertura sólo estará activo en mercados alcistas y actuará como un semáforo.

Si da señal, entraremos cortos en el futuro del SP500 para proteger las acciones. Y si el sistema SPY Aceleración está operando, cerraremos sus posiciones.

COMBINACIÓN DE SISTEMAS

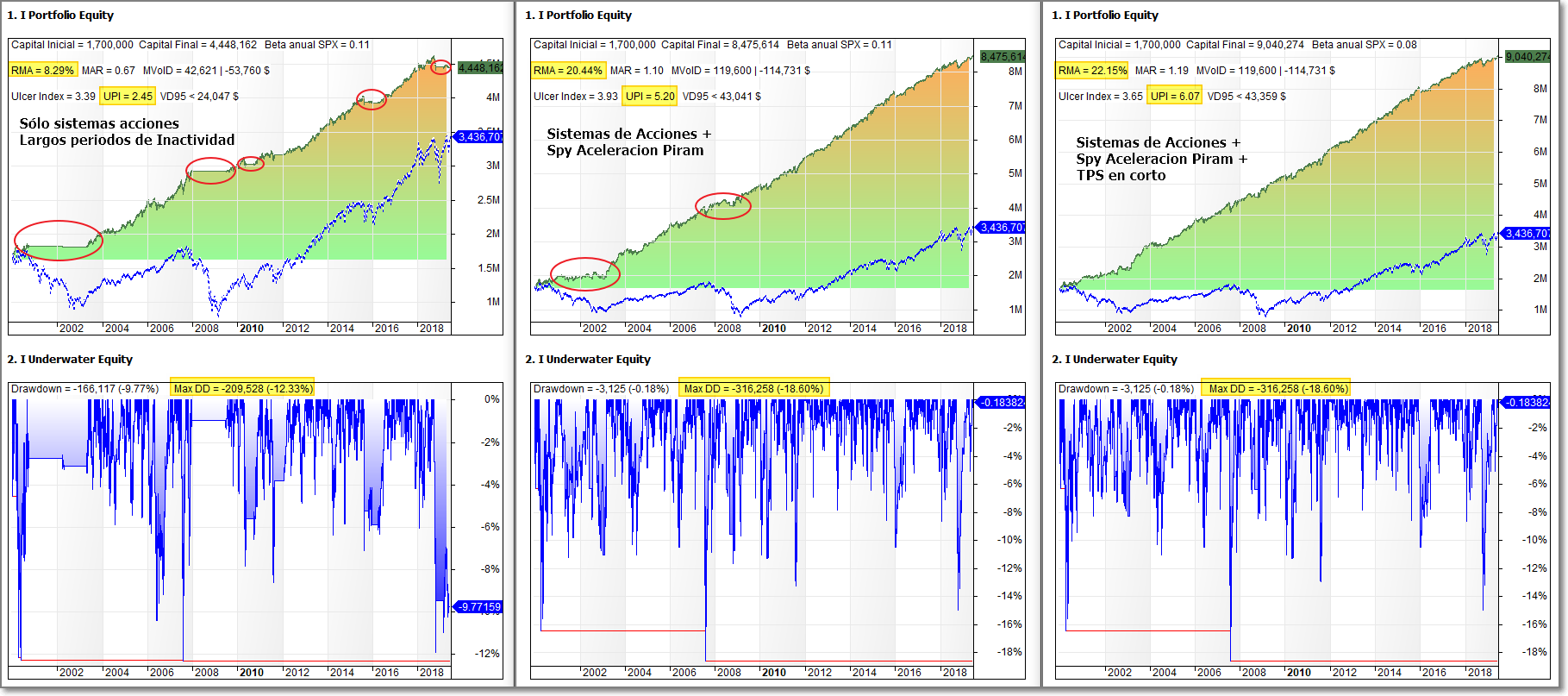

Una vez mostrados los sistemas que componen la cartera modelo, vamos a ver como afectan a las estadísticas sus combinaciones:

1.- A la izquierda tenemos la suma de los sistemas de acciones (máximo apalancamiento 0,65).

Vemos que con ellos solos batiríamos al SP500 y tendríamos una rentabilidad media anual del 8%.

Sin embargo tendríamos muchos periodos de inactividad: 2000/2003, 2007/2009, 2011, etc… (elipses rojas)

2.- En el centro le hemos añadido a las acciones el sistema SPY Aceleración Piram (máximo apalancamiento 1,6)

La rentabilidad media anual aumenta espectacularmente hasta el 20% con un poco más de drawdown, por eso los ratios de rentabilida/riesgo (MAR y UPI) mejoran mucho.

3.- A la derecha le añadimos el sistema TPS en corto a los del centro (máximo apalancamiento 1,6).

Vemos como mejora la rentabilidad sin empeorar el drawdown, lo que consigue que vuelva a aumentar el MAR y el UPI.

Los periodos de rentabilidad plana que teníamos en el caso 2 (elipses rojas) aumentan su inclinación, es decir, consiguen rentabilidad.

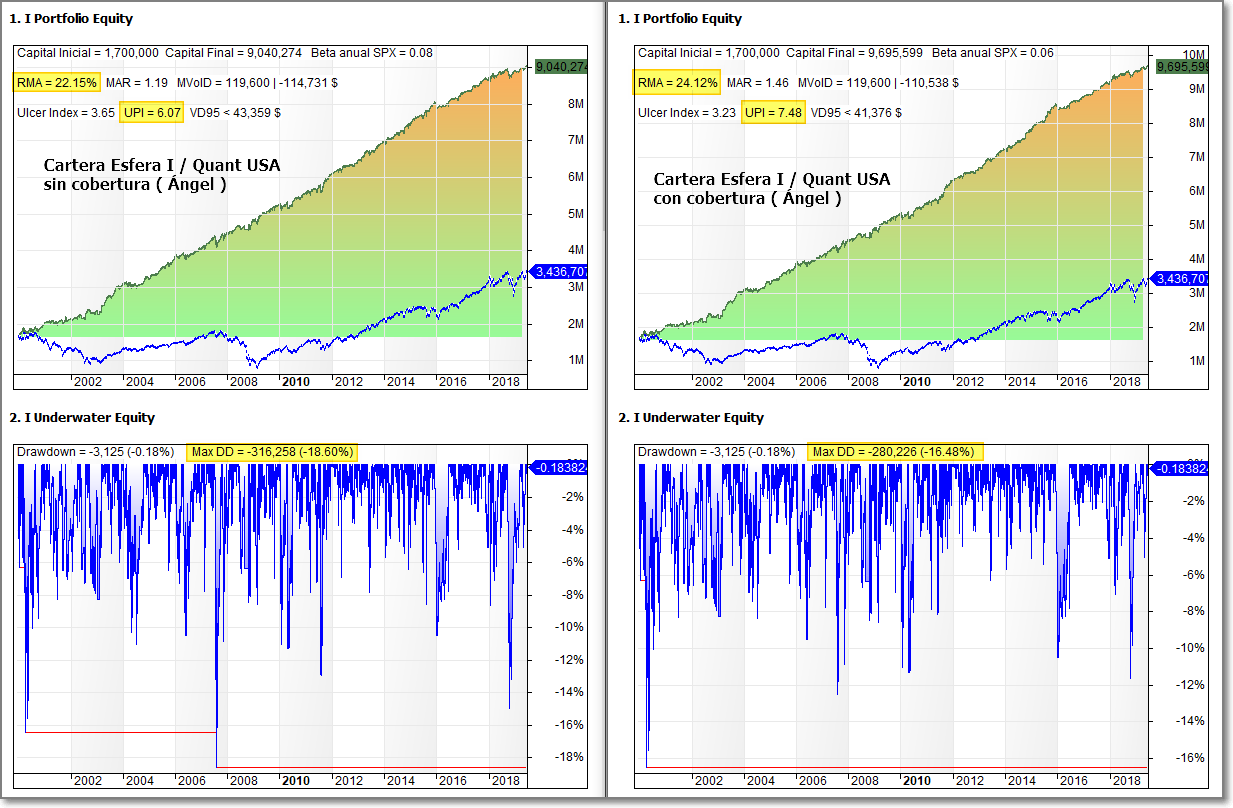

¿Y SI LE AÑADIMOS LA COBERTURA?

Lo menos que podemos hacer es que si nuestro sistema de cobertura detecta peligro, protejamos nuestras posiciones:

De esta forma aumenta el rendimiento medio anual al 24% (claro, al proteger dejamos de perder dinero), pero lo hacemos reduciendo el drawdown que baja al 16,5%.

Por lo tanto los ratios beneficio/riesgo (UPI = 7,48 y MAR = 1,46) alcanzan cotas excelentes.

CONCLUSIONES

Estoy muy satisfecho con las estadísticas alcanzadas en estas simulaciones, pero hay que tener los pies en la tierra:

1.- A estas estadísticas hay que quitarles la comisión de gestión del fondo (entorno a un 2%). Somos conscientes que es algo elevada, pero con bajos capitales no se puede poner menos o nos costaría dinero de nuestro bolsillo mantener el fondo. Lo único que os podemos decir al respecto es que si el capital del fondo aumenta significativamente estudiaremos bajar la comisión.

2.- Entre los estudios de carteras teóricas y la realidad hay un coeficiente de paso estimado en 0,7.

Teniendo en cuenta el primer punto, el RMA = 24% bajaría al 22%

Aplicando el coeficiente de paso tendríamos 22 x 0,7 = RMA = 15%

Por lo tanto paciencia, a largo plazo deberíamos obtener rentabilidades medias anuales entre el 10 y 15%.

Saludos y buen fin de semana.

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Esfera I / Quant USA del que es gestor en ESFERA CAPITAL GESTIÓN SGIIC, S.A.

sábado, julio 6th 2019en12:08

Ramón, en períodos de correcciones, ¿el fondo se posicionaría corto o simplemente saldría del mercado?

sábado, julio 6th 2019en16:39

Hola Aj,

Si, en mercados bajistas el fondo puede posicionarse corto mediante el sistema TPS.

En mercados alcistas, si el sistema de cobertura Ángel detecta peligro puede posicionarse corto, pero sería para contrarrestar a las acciones que van largo, luego en realidad el fondo debería quedar neutro más o menos.

Saludos.

sábado, julio 6th 2019en12:54

Son estadisticas muy muy buenas, solo hace falta, que la suerte nos acompañe.

Gracias por tu trabajo maestro.

Saludos

sábado, julio 6th 2019en16:40

Gracias a ti Juan Carlos por comentar.

La suerte acabará acompañandonos, no le queda otra :).

Saludos.