A raíz del último artículo (podéis leerlo aquí) en el que vimos como el sistema INT aumentaba su eficacia con un filtro macro, se me ha ocurrido simplificarlo y utilizarlo aplicándolo sólo al etf SPY. Vamos a ver que tal funciona.

Las reglas son muy simples y cada uno las ha de adaptar a su estilo de inversión, así es que las daré genéricas:

- Si el mercado es alcista compro el etf SPY. Considero que es alcista si el precio está por encima de su media de X sesiones o el dato de desempleo está por debajo de su media de Y sesiones.

- Vendo el etf si el mercado NO es alcista.

- Compruebo si el mercado es alcista o no a final de mes. En función de si lo es o no, compro o vendo en la apertura de la siguiente sesión.

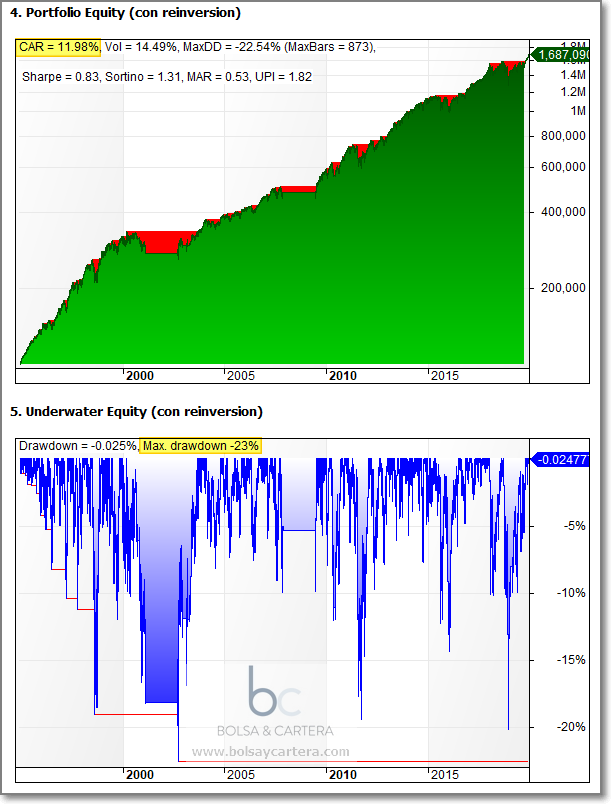

Opero con un capital inicial de 100.000$. Las comisiones y deslizamiento que he considerado son de 5 céntimos por acción y en esta ocasión si que se reinvierten beneficios. No queda otra, ya que desde 1995 hasta hoy sólo se han efectuado 8 operaciones y la última todavía está en marcha. El backtest y sus estadísticas desde 1995 hasta hoy es el siguiente:

Por el motivo anteriormente expuesto, esta vez se reinvierten beneficios por los que las estadísticas que aplico son siguiendo ese criterio: Rendimiento compuesto Anualizado (CAR), máximo drawdown respecto de sus máximos anteriores, etc…

Como veis es un sistema de largo plazo, en el que reinvirtiendo los beneficios se puede obtener casi un 12% de rentabilidad.

Lo que se pretende es estar en el mercado el máximo tiempo posible para aprovechar su inercia alcista, pero salir del mismo en cuanto se prevea un mercado bajista (no una simple corrección).

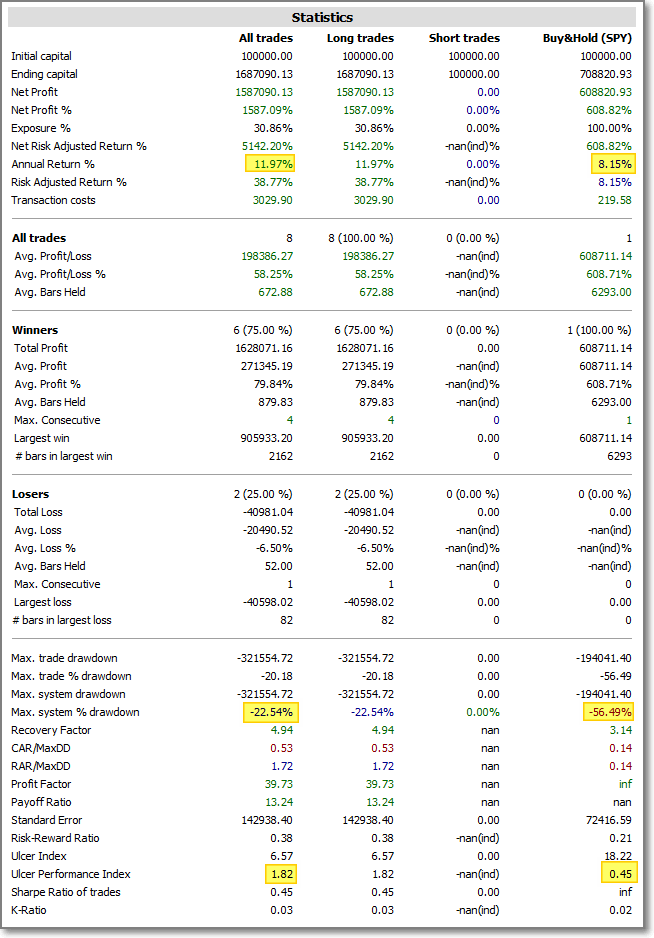

Bate ampliamente al mercado con mucho menos riesgo. Obtenemos un 11,97% de CAR frente al 8,15% si hubiésemos estado invertidos todo el tiempo en el SPY. Así mismo el Máximo Drawdown es de casi el 23% frente al 56% del SPY.

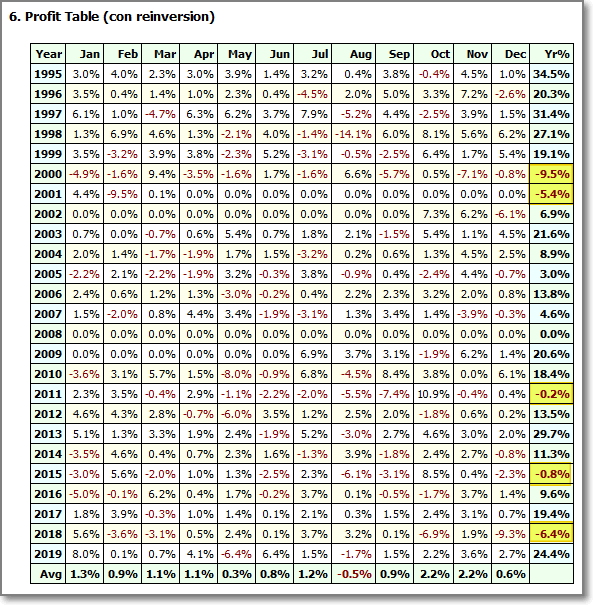

Evidentemente no todo es bonito, hay años como el 2000, 2001, 2011, 2015 y 2017 dónde se pierde dinero. Sin embargo, ninguno de mis sistemas actuales ha conseguido obtener este año más rendimiento que el SPY Paro:

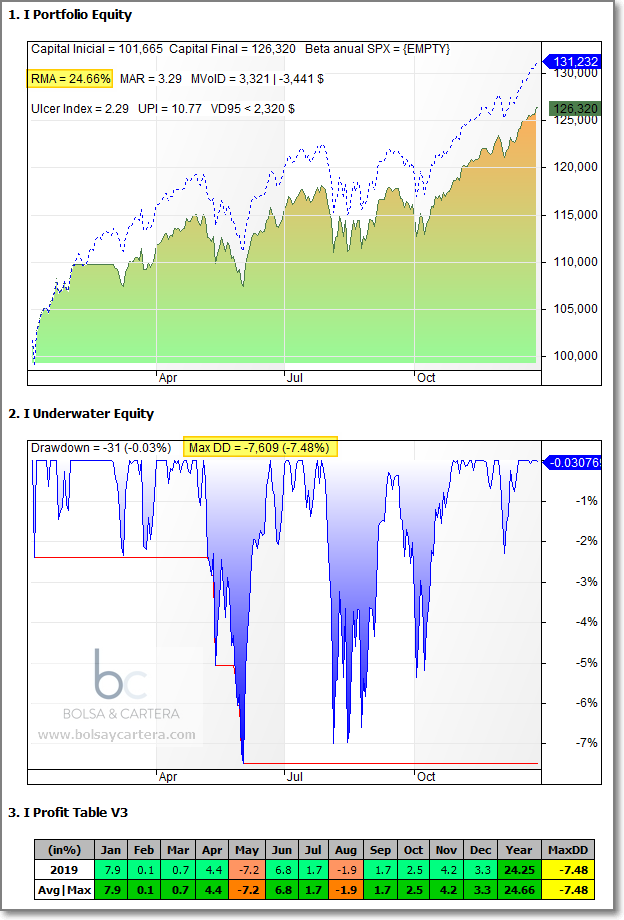

Años como este en el que el mercado tira con fuerza, tener un sistema como este en cartera es fundamental. En lo que va de año llevaría más de un 24% de rentabilidad con un drawdown del 7,5%.

Y evidentemente no ha podido batir al mercado, pues como habréis podido deducir, sólo lo consigue aprovechando que el mercado cae en los mercados bajistas y el no.

Por sus características (largo plazo, pocas operaciones, seguimiento de mercado, buenas estadísticas,…) creo que es un sistema que se adapta perfectamente al funcionamiento de un fondo. Seguiré pensando en el tema y si no encontramos nada negativo, pronto podría formar parte de nuestro fondo de inversión Esfera I / QuantUSA

Saludos y feliz fin de semana.

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Esfera I / Quant USA del que es gestor en ESFERA CAPITAL GESTIÓN SGIIC, S.A.

sábado, diciembre 28th 2019en21:27

Muy buena opción, ya nos cuentas que tal han ido los test, pero todo apunta a un éxito de sistema. Enhorabuena y Feliz año 20.

domingo, diciembre 29th 2019en07:27

Igualmente Mictrad!!!!

sábado, diciembre 28th 2019en22:40

Hola Ramón,

¿Cómo obtener un gráfico actualizado del paro?

El sistema promete.

Feliz Navidad y prospero 2020.

Un saludo

domingo, diciembre 29th 2019en07:29

Buenos días Andrés,

Te pongo uno: https://datosmacro.expansion.com/paro/usa?sc=LAB-

Saludos y prospero 2020 para todos!!!!

domingo, diciembre 29th 2019en11:16

Has probado con el etf RSP (S&P 500 sin ponderación), no tiene tanto histórico como el SPY pero en mercados alcistas se comporta algo mejor.

lunes, diciembre 30th 2019en09:47

Buenos días Vicente,

El RSP obtiene más rendimiento, pero con más volatilidad y los ratios beneficio/riesgo son peores.

En cualquier caso, gracias por aportar 🙂

Saludos.