Hace unas semanas vimos el sistema SPY Paro cuya novedad era que introducía un filtro macro económico para operar. Desde entonces he seguido trabajando en el tema y os voy a contar las evoluciones.

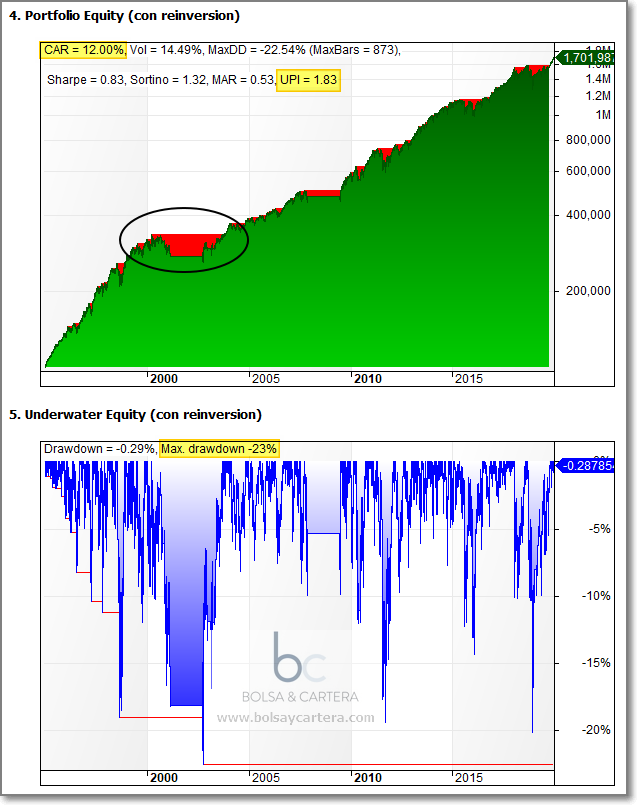

Para los que no sepáis de que va el tema os recomiendo la lectura del artículo sistema SPY Paro. Para el resto, nos quedamos en el siguiente backtest:

Los resultados me gustaron bastante excepto la caída que sufrió el sistema antes de dejar de operar en el mercado bajista del 2000.

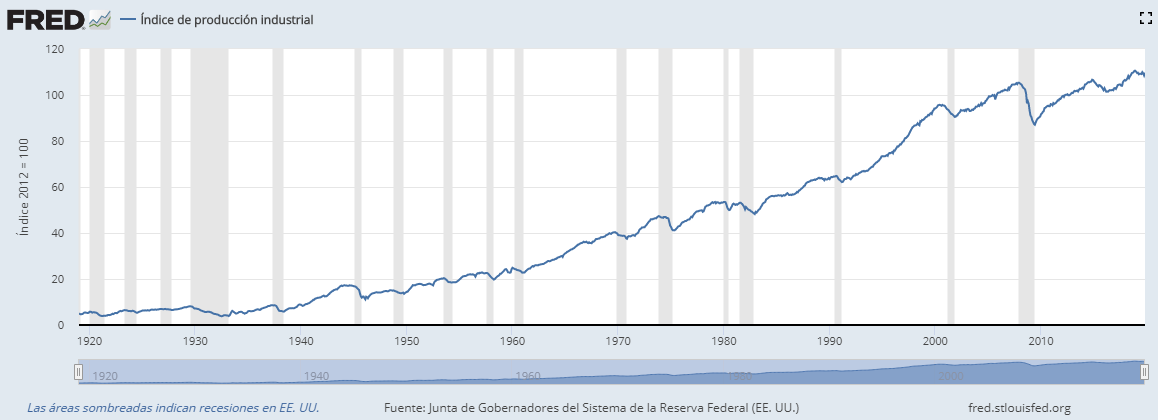

Para intentar solucionarla pensé en introducir otro filtro macro. De los que me suministra Norgate (mi proveedor de datos) el que más me gustaba fue el índice de producción industrial (a partir de ahora IPI)

Como veis en la imagen cada vez que hubo una recesión este índice caía o estaba a punto de hacerlo.

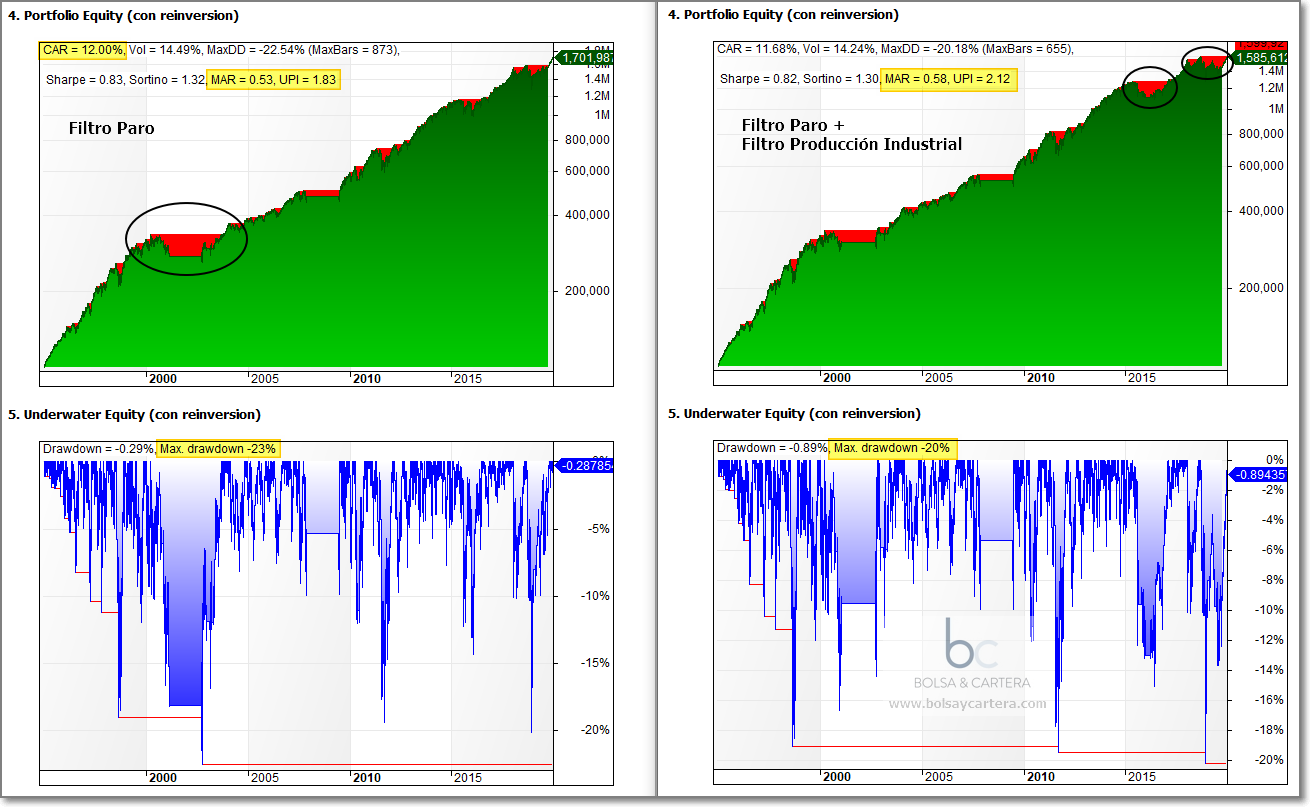

Así es que usé el mismo criterio que con el desempleo. Si el desempleo está por encima de su media o el IPI está por debajo de su media, nos estará diciendo que hay peligro y por lo tanto haremos caso al filtro de mercado (en nuestro caso comprobar si el precio está por encima o por debajo de su media).

El resultado fue el siguiente:

Los resultados fueron buenos, pues aunque cayó un poco la rentabilidad absoluta, la relación beneficio/riesgo (MAR y UPI) aumentaron. Además el drawdown bajó del 23 al 20% y la caida del 2000 fue mucho menor.

Por contrapartida, tener más filtros produce más señales falsas y las caídas de 2015~2016 y 2018 fueron peores con los dos filtros macro que con sólo el del paro.

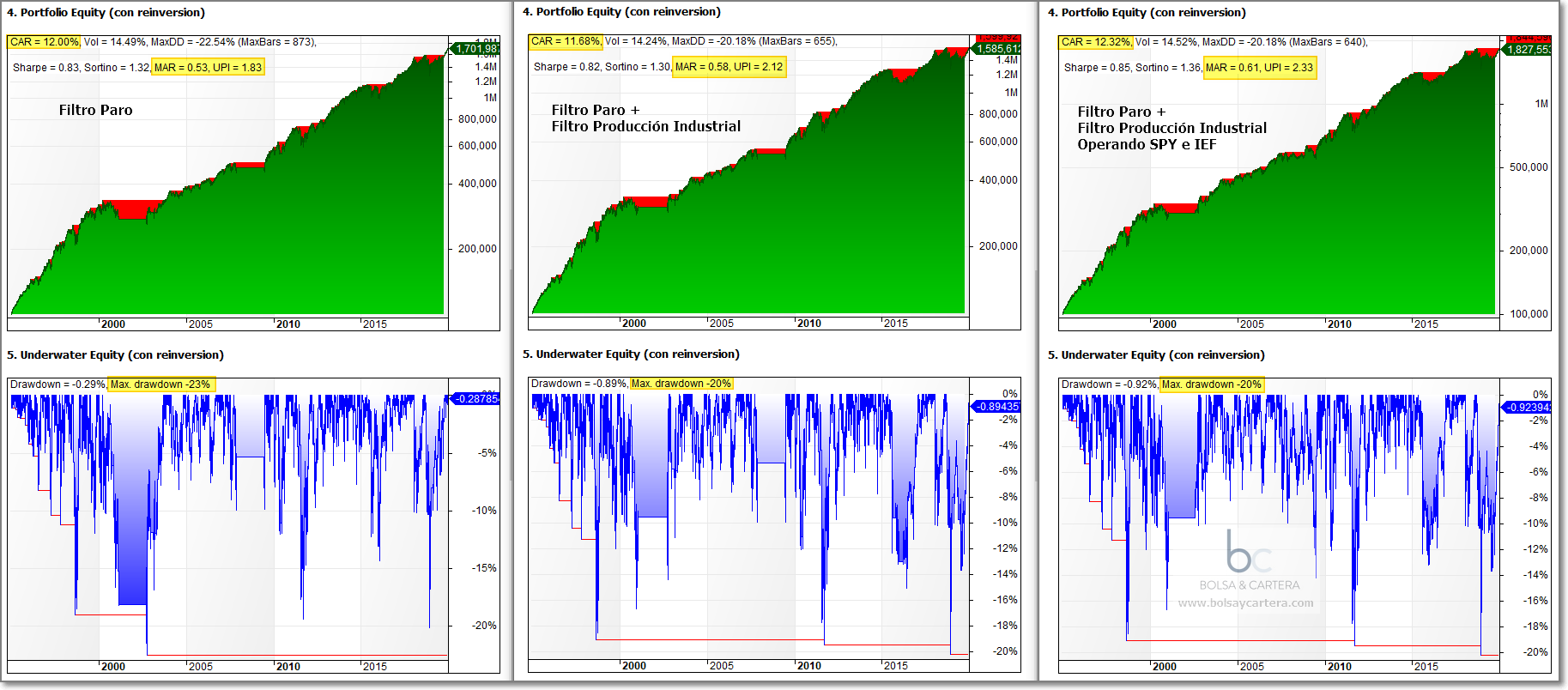

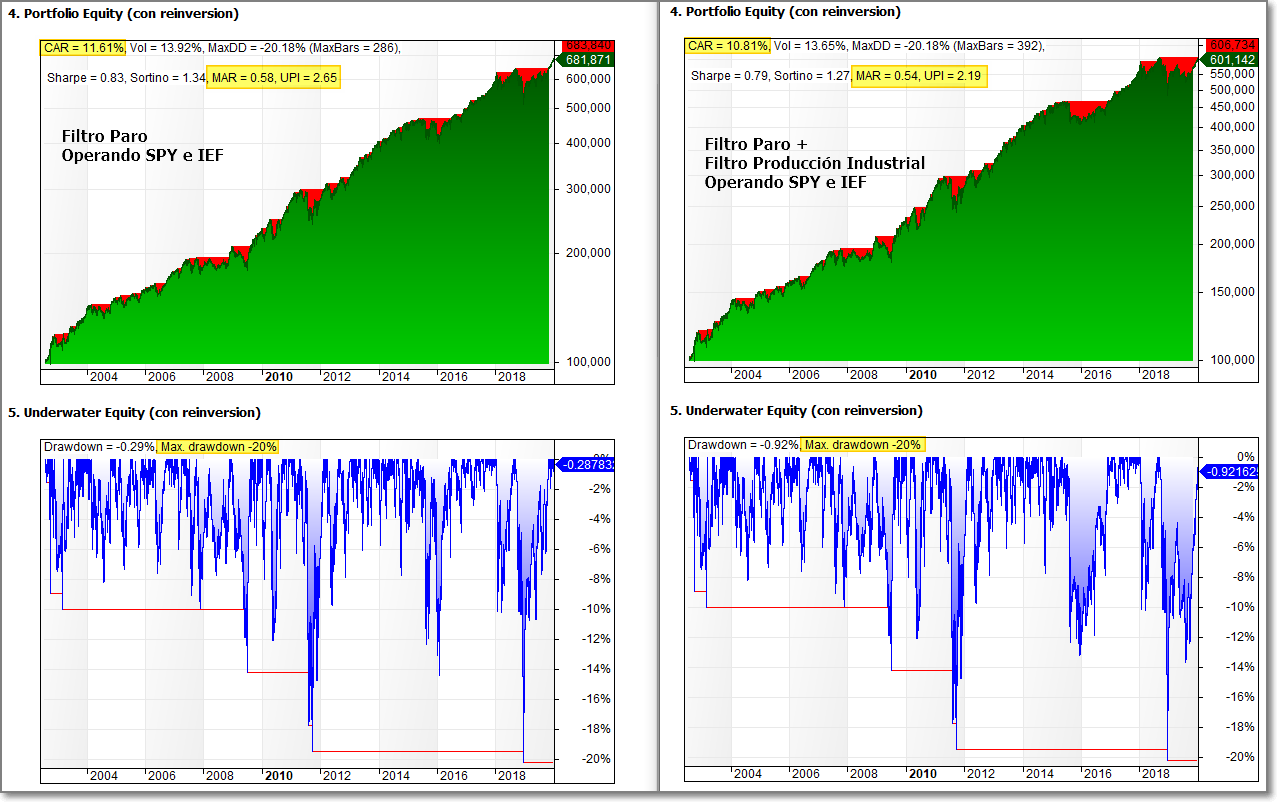

Otra de las cosas que se me ocurrió es que, por norma general, los bonos se comportan de forma inversa a la renta variable por lo que suelen ser un activo refugio en los mercados bajistas. En consecuencia probé a comprar el etf IEF (Bonos a 7-10 años) cuando el sistema daba salida en el SPY:

El resultado también fue bueno. Aumentó la rentabilidad absoluta y la relación beneficio/riesgo (MAR y UPI). El drawdown se mantuvo.

Sin embargo hay un detalle que os he de contar. El histórico del IEF comienza en agosto de 2002, por lo que no podemos saber su comportamiento anterior, pero si sé dos cosas:

1.- Aunque no os he puesto las imagenes, si operamos el SPY y el IEF sólo con el filtro del paro, el drawdown inicial del 23 se reduce al 20% (sin tener en cuenta el IPI)

2.- Lo poco que opera durante el mercado bajista del 2000~2003 lo hace muy bien por lo que imagino que si hubiera operado antes también lo hubiera hecho bien.

Conclusiones

No me convence del todo utilizar el filtro IPI ya que produce señales falsas que pueden empeorar la operativa.

Además la incorporación de los bonos (IEF) a la operativa me hace intuir que durante el mercado bajista del 2000 habrían hecho que el sistema hubiese salido mucho más rápido del drawdown y no hubiésemos echado en falta el filtro IPI.

De hecho, la siguiente imagen nos saca de dudas:

Durante el mercado bajista del 2000~2003, el futuro del bono a 10 años subió prácticamente un 100%.

Por lo tanto, para poder decidir, utilizaré el backtest desde que tengo histórico en el etf IEF, es decir desde agosto de 2002:

Tanto por rentabilidad como por relación beneficio/riesgo, considero que la mejor solución (por ahora, como siempre estoy abierto a mejores soluciones) es operar el SPY Paro sólo con el filtro de desempleo y con los etfs SPY e IEF.

Saludos.

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Esfera I / Quant USA del que es gestor en ESFERA CAPITAL GESTIÓN SGIIC, S.A.

lunes, enero 13th 2020en08:47

Cuando la gente usa filtros macro a veces hace comité del filtros.

Puntuacion a cada uno y si el comité pasa de X puntos entonces filtro = ON por ejemplo.

El indicadore Leader Indicator, o algo así, se basa en eso. Si alguno tiene ruido, lo filtra por comité hasta q muchos se ponen de acuerdo. Evitas overfit, pero igual tb llegas tarde…

En ese comité tambien pueden estar la ma(200), amplitud de mercado, divergencias de ella, etc.

Un saludo

lunes, enero 13th 2020en18:45

Gracias HiperPollo por tus aportes!!!

Seguiré indagando.

Saludos.