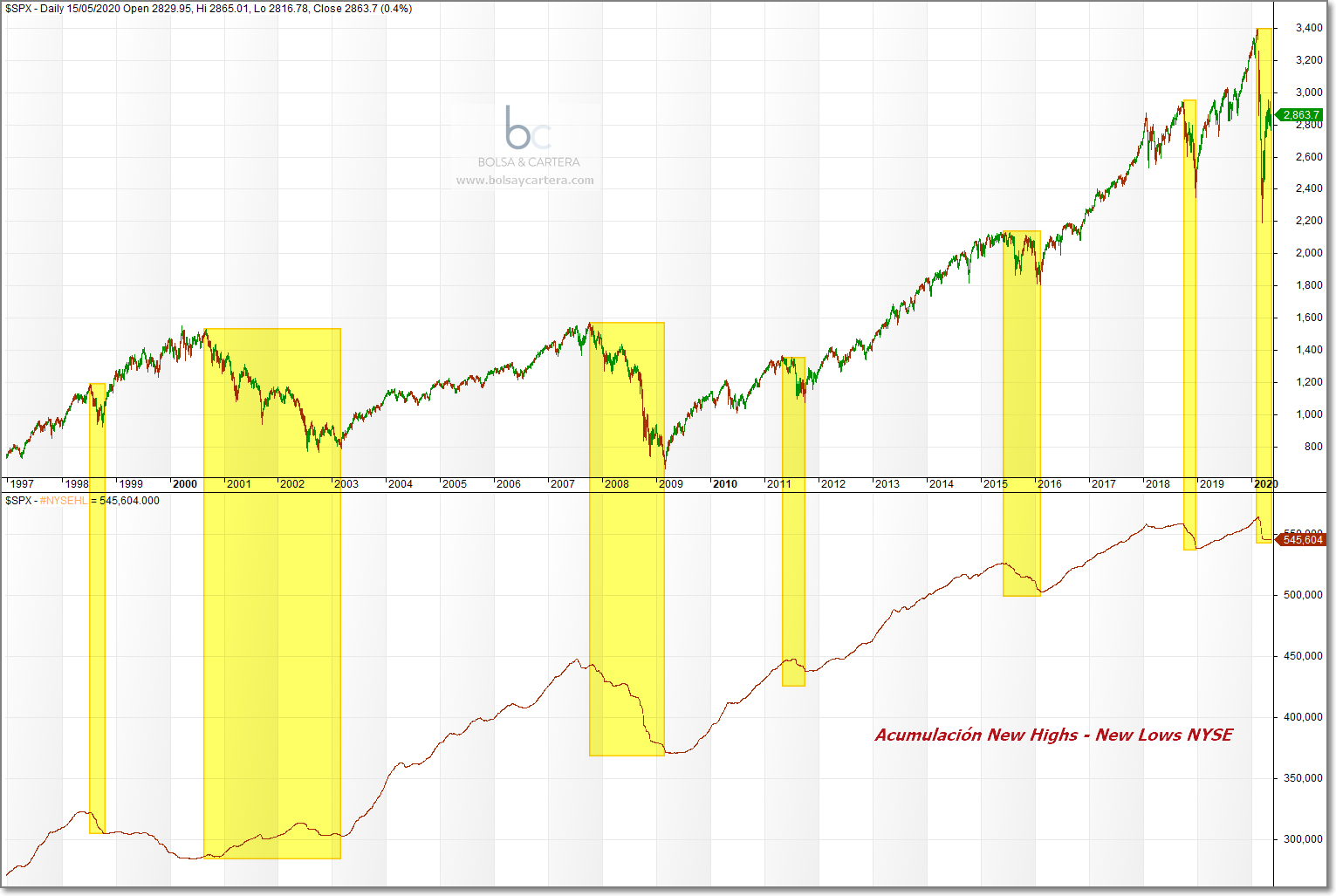

Repasando los indicadores de amplitud de mercado, he visto que hay uno al que no le hemos dedicado ningún espacio y tiene una gran utilidad, se trata de las acciones que hacen nuevos máximos anuales y nuevos mínimos anuales.

Lo que hace este indicador es contar cada día las acciones que en esa sesión su precio hace un nuevo máximo en el último año y restarle las acciones que hacen un nuevo mínimo anual.

En la sesión siguiente hace lo mismo y el valor obtenido se lo suma al del día anterior, de tal forma que obtenemos una línea como la de la parte inferior de la imagen:

En la parte superior de la imagen tenemos el índice SP500 y en la inferior el indicador que estamos tratando aplicado al mercado NYSE.

Como veis, salvo en el mercado bajista del 2000, el indicador refleja las caídas y subidas del precio de una forma muy correlacionada.

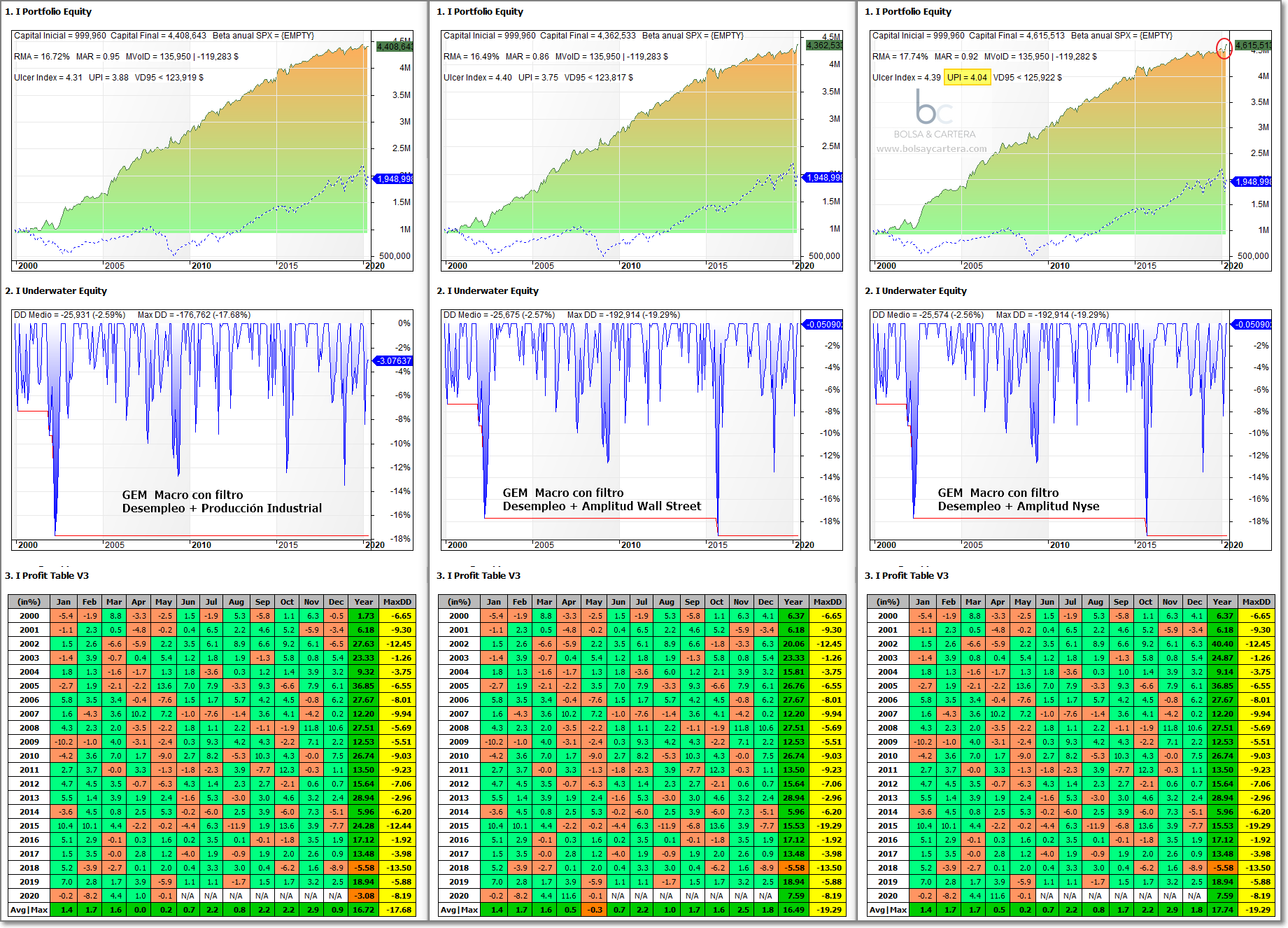

Esto ha propiciado que se me ocurriera utilizar este indicador en el sistema GEM Macro que utilizamos en el fondo de inversión Esfera I Quant USA.

Para no aumentar las variables del sistema, voy a quitar el indicador macro de la producción industrial y añadir este indicador de amplitud. Me gusta bastante la idea de combinar datos macro con amplitud de mercado ? Os recuerdo las reglas del sistema:

- Si estamos en un mercado alcista compraremos renta variable (la más fuerte entre Europa y Estados Unidos).

- Si estamos en un mercado bajista compraremos bonos (el más fuerte entre el 10 años USA o 30 años USA) o nos quedaremos en liquidez.

- Consideramos que el mercado es alcista si el precio del SP500 está por encima de su media o, si el paro está por debajo de su media y el indicador de amplitud está por encima del nivel de hace X meses.

Vamos a hacer una comparación entre los distintos backtest, todos ellos aplicando comisión de compra/venta y sin reinvertir beneficios:

A la izquierda tenemos la versión anterior del GEM Macro, en la que se utilizaba los datos del desempleo y la producción industrial de Estados Unidos.

En el centro, hemos quitado la producción industrial y hemos añadido el indicador New Highs – New Lows en los mercados del NYSE más el Nasdaq (Wall Street)

A la derecha, tenemos el mismo caso anterior, pero con los New Highs – New Lows aplicados sólo al mercado del NYSE.

Las tres versiones son muy buenas (sólo hay que ver como baten al SP500, línea azul de puntitos), pero me voy a quedar con la de la derecha por dos motivos: primero porque es la que mejor UPI (ratio rentabilidad/riesgo) tiene y segundo porque está funcionando muy bien últimamente, está rompiendo al alza el lateral de los últimos meses.

Acabamos de empezar la cartera al completo en este mes de mayo. Esta modificación del sistema no afecta a los resultados de este mes, ya que como se deduce del rendimiento de la tabla, las tres versiones del sistema están operando el mismo activo en mayo.

Espero que os guste esta solución tanto como a mi. Creo que la combinación de estos filtros va a aportar mayor diversificación a la cartera modelo del fondo.

Saludos y feliz domingo.

domingo, mayo 17th 2020en18:24

Tiene muy buena pinta! Opino igual, añadir variables de amplitud al sistema hará que aumente la diversificación. Los filtros de amplitud son infinitos… dan muchas posibilidades

Funcionaría el sistema GEM sin la mm200? con el filtro de producción + paro + Amplitud por ejemplo

lunes, mayo 18th 2020en07:36

Hola Carlos,

No, no funciona. Puedes añadir lo que quieras a un filtro, pero en mi opinión, siempre necesitará una confirmación del precio (en este caso la media).

Saludos.