No hemos comenzado la nueva cartera y ya empiezo con los retoques… es lo que hay si queremos avanzar. He introducido cambios en la lista de etfs y en el código del sistema. El resultado merece la pena.

A raíz de unas conversaciones mantenidas con mis amigos Juan Vicente y Sergio (www.carterasdebolsa.com), me sugirieron la idea de introducir, en la lista de etfs, el etf VEA (acciones de mercados desarrollados no USA). De esta forma nuestra lista quedaría formada por TLT (bonos), VTI (acciones USA) y VEA. Esta lista está mucho más equilibrada que la anterior.

Por mi parte, he hecho que el código tenga en cuenta las pendientes de las medias del momentum y de la volatilidad para la elección del etf. Anteriormente sólo tenía en cuenta el valor absoluto.

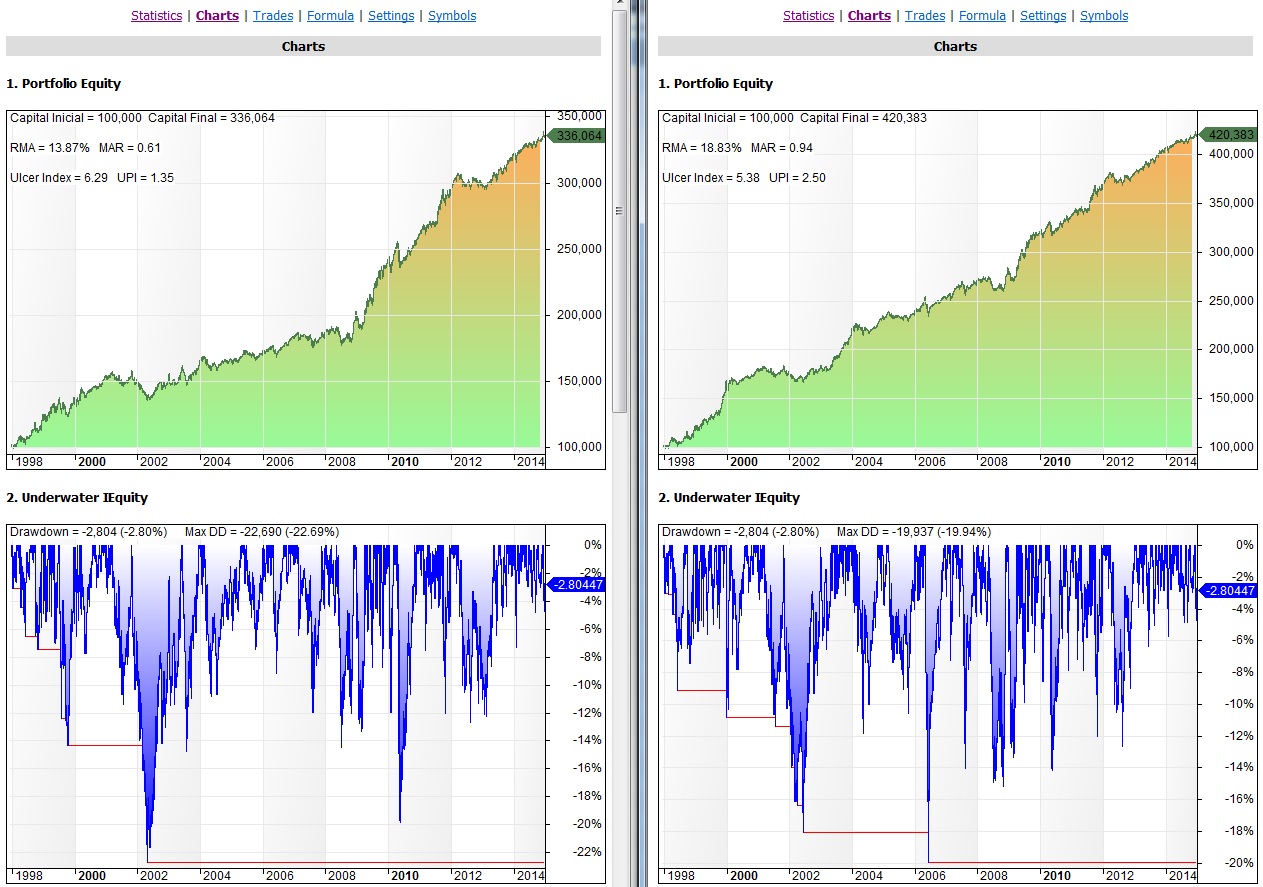

Desde 1.998 hasta 2.014, sin reinvertir beneficios ni aplicar comisiones, aplicando el backtest sobre los fondos equivalentes, los resultados son los siguientes:

A la izquierda el IAEMar original y en la derecha el IAEMar Acelerado.

Se puede apreciar que la mejora en todos los ratios ha sido espectacular.

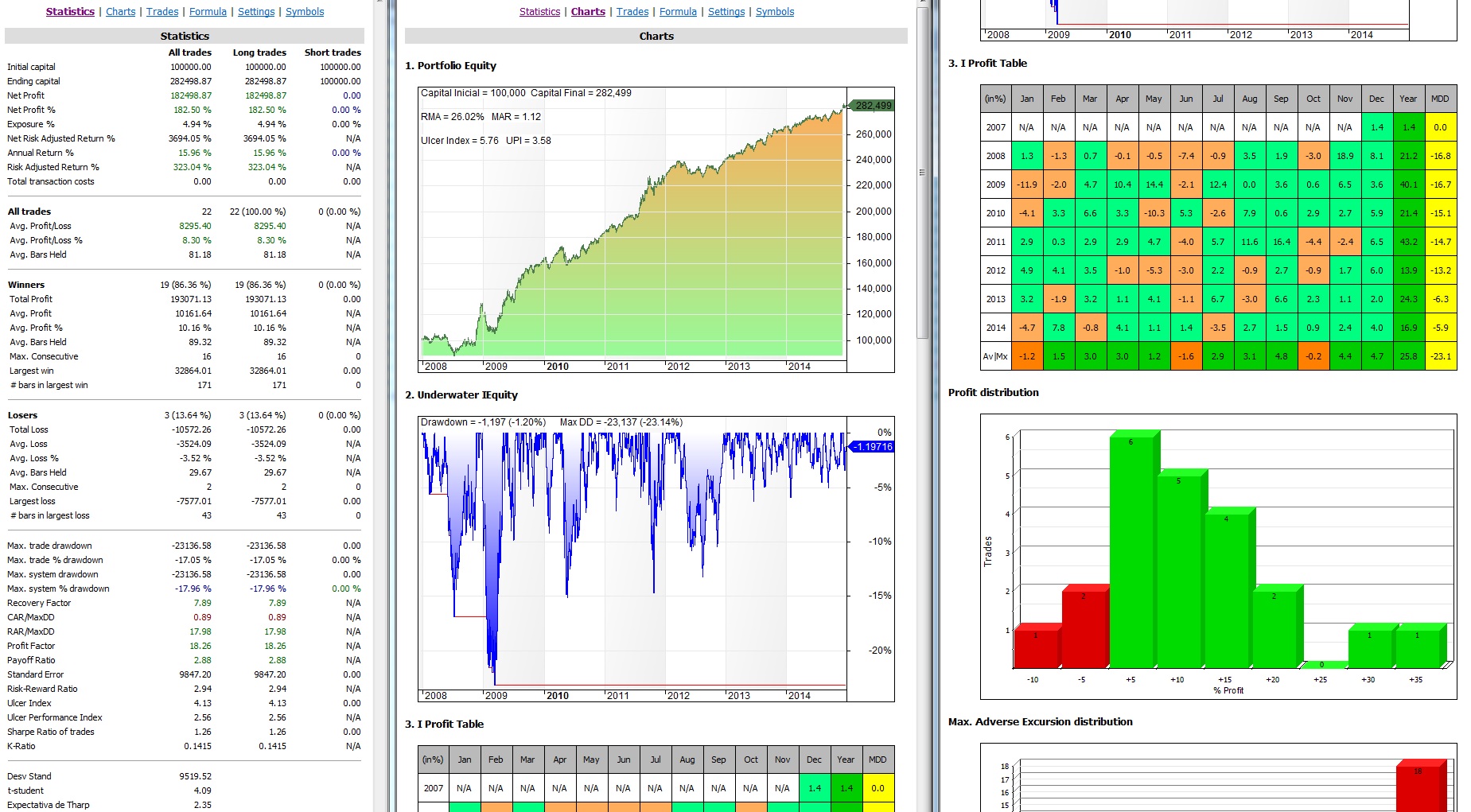

Las estadísticas desde 2.008, que es desde que tenemos histórico de los etfs, en las mismas condiciones explicadas anteriormente, son:

Las mejoras son evidentes y la conclusión es que es conveniente que este sistema sustituya al IAEMar original.

Cambiando de tema, tenemos la cartera en racha (podéis verlo aquí). En lo que va de año lleva ganado un 22,39% frente al -0,34% que lleva el SP500. Hay que aprovechar las rachas que ya llegarán las vacas flacas.

Para el lunes el sistema GPlus dice que entre corto si el precio del futuro del SP500 cae, en algún momento de la sesión, por debajo de 2.035. Si esto pasa, así lo haré con dos futuros mini.

Saludos.

domingo, enero 25th 2015en13:56

Felicidades por tu nuevo sistema y tu nueva cartera que pinta muy bien!

Saludos!

domingo, enero 25th 2015en14:30

¡¡Felicidades, Ramón!!

Sigues mejorando lo que parecía inmejorable.

Un abrazo!.

domingo, enero 25th 2015en18:14

Gracias por la mención. Tu cartera para este año es espectacular.

¡Ojalá se cumplan las expectativas!

domingo, enero 25th 2015en20:30

Me uno a los reconocimientos. Enhorabuena Ramón.

lunes, enero 26th 2015en14:00

Gracias amigos!!!!

martes, enero 27th 2015en21:23

Buenas Ramón, una consulta: ¿el índice MAR que muestras junto a las curvas de capital de tus sistemas, que indica exactamente? es que veo que es el único que no comentas nunca de los sistemas sobre los que impartes cursos.

Un cordial saludo y mi enhorabuena por esa actitud de mejora continua!

martes, enero 27th 2015en23:31

Hola akilesbcn.

El ratio MAR resulta de dividir el RMA entre el máximo drawdown (MDD).

Es un ratio muy interesante y a menudo me gusta tenerlo a la vista, pero desde que incorporé el UPI, la verdad es que me fijo más en este último.

Saludos.