Siguiendo con la serie de artículos que analizan las distintas partes que componen un sistema de tipo «momentum», hoy vamos a ver como afectaría al backtest el dimensionamiento de la posición.

Clenow, en su libro «Acciones en marcha», propone que todas las acciones que operemos tengan la misma volatilidad diaria, para ello a cada una le proporciona el capital necesario para comprar el número de acciones que obtengan esa volatilidad. Los beneficios que nos da el sistema los reinvertimos comprando más acciones.

Sin embargo podríamos haber seguido cualquier otro método para dimensionar la posición de las acciones.

En este artículo vamos a comparar los resultados que propone Clenow con proporcionar el mismo capital a cada una de las acciones. La reinversión en este caso la realizamos proporcionando cada vez más capital a las acciones.

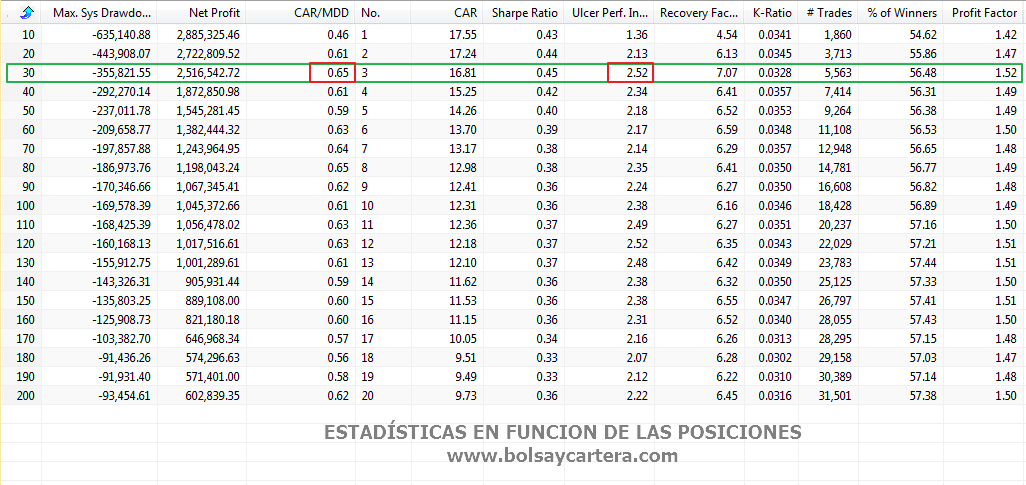

El primer problema que se plantea es decidir cuantas acciones operar. En el periodo en el que estamos analizando el sistema (1995-2015), el sistema basado en el libro, llega a operar más de 200 acciones a la vez. Como no sabemos si es mejor operar 20 acciones o 200, vamos a decirle al ordenador que nos de las estadísticas para cada una de las posiciones y elegimos:

En la imagen podemos comprobar que cuanto menos acciones operemos a la vez más beneficio se obtiene, pero con mucho riesgo. Por lo tanto el factor que va a determinar la elección va a ser el beneficio ajustado al riesgo, es decir, el UPI. En caso de empate, si que miramos el beneficio.

La elección estaba entre 30 acciones o 120. Como tienen el mismo UPI (2,52) elegimos 30 acciones por tener más beneficio, su CAR es 16,81.

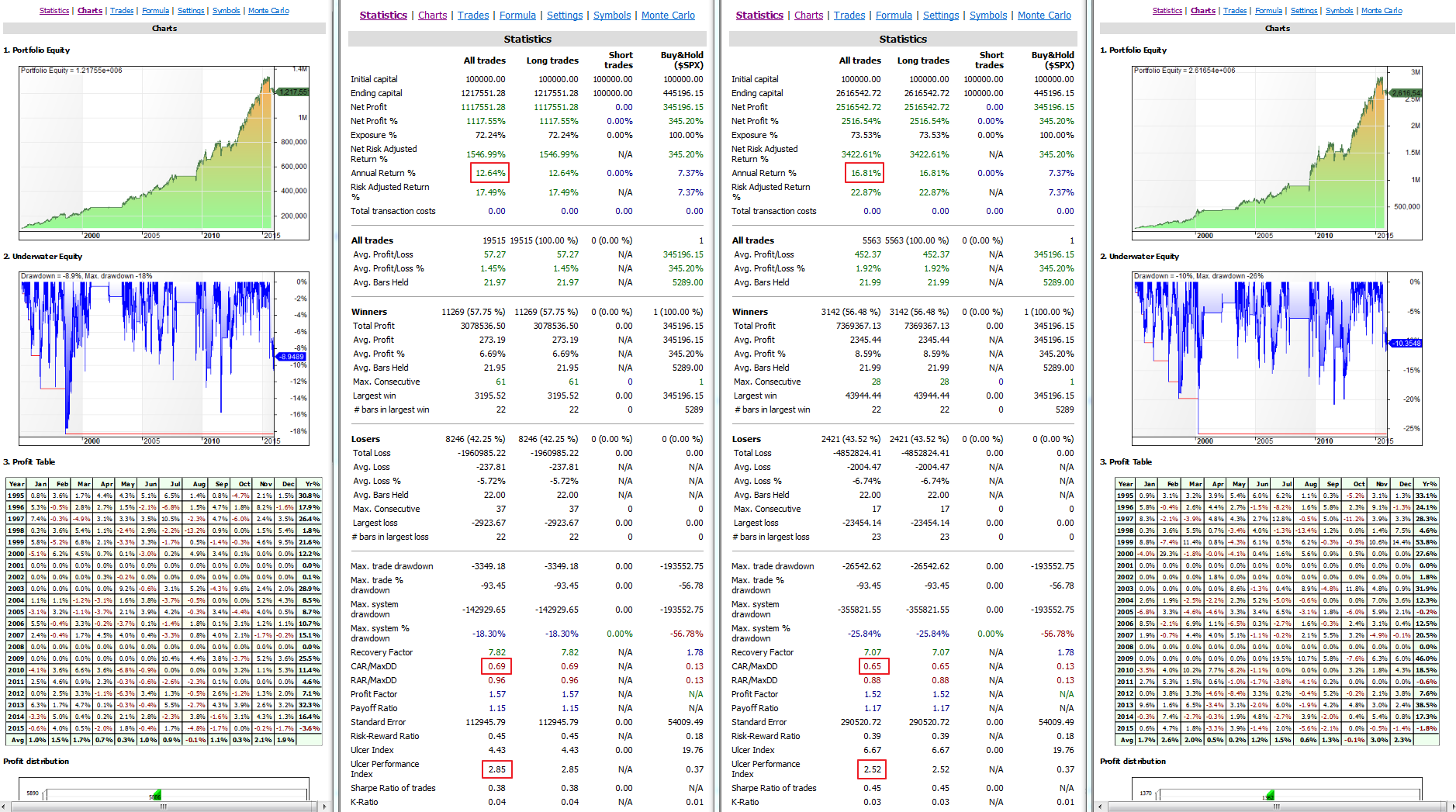

La comparativa quedaría como sigue. En el periodo 01/01/1995 al 31/12/2015, con reinversión de beneficio, pero sin aplicar comisiones:

De la imagen anterior se pueden sacar las siguientes conclusiones:

- Aplicando el mismo capital a cada una de las acciones que operemos, se puede obtener bastante más beneficio.

- Pero si queremos obtener la máxima rentabilidad ajustada al riesgo, igualar volatilidades es la mejor opción.

Esas son las conclusiones teóricas. Ahora, si quisiéramos operar el sistema en real, difícilmente podríamos controlar más de 200 acciones a la vez y por supuesto, habría que tener en cuenta las comisiones.

Saludos.