Navegando por la web me he encontrado este documento de Alexander Soffronow Pagonidis acerca del Internal Bar Strength (IBS). Recomiendo su lectura, aunque esta viene en inglés. Si no tienes demasiado tiempo o no dominas el inglés (como yo) te diré en que consiste el IBS.

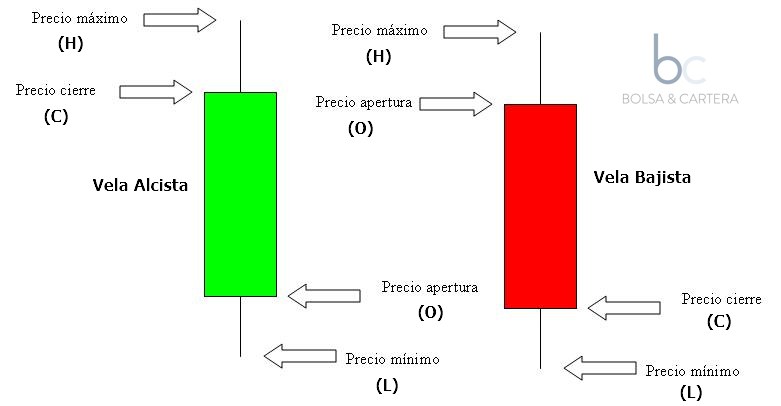

Para explicarte en qué consiste el IBS necesitas saber los precios que componen una vela. En la siguiente imagen los puedes ver:

- Precio de apertura (en inglés Open = O): Es el precio que tiene el activo nada más abrir el mercado.

- Precio de cierre (en inglés Close = C): Es el precio que tiene el activo cuando cierra el mercado.

- Precio máximo (en inglés High = H): Es el mayor de los precios que alcanza el activo durante la sesión del mercado.

- Precio mínimo (en inglés Low = L): Es el menor de los precios que alcanza el activo durante la sesión del mercado.

Sabiendo esto es muy fácil calcular el IBS de la vela en cuestión:

IBS = (C-L) / (H-L) De la formula se deduce que oscila entre 0 y 1.

Lo que nos viene a decir Alexander es que cuando el numerador del IBS es muy pequeño en comparación con el denominador, es decir cuando el valor del IBS es muy bajo, la probabilidad de que el activo suba en el corto plazo aumenta.

La verdad es que lo he comprobado en el SP y funciona. Me gusta porque es realmente simple y las cosas sencillas suelen funcionar.

De hecho, me he confeccionado un sistema basado en este indicador y los resultados son bastante buenos. Seguiré dándole vueltas, pero en principio tiene buena pinta.

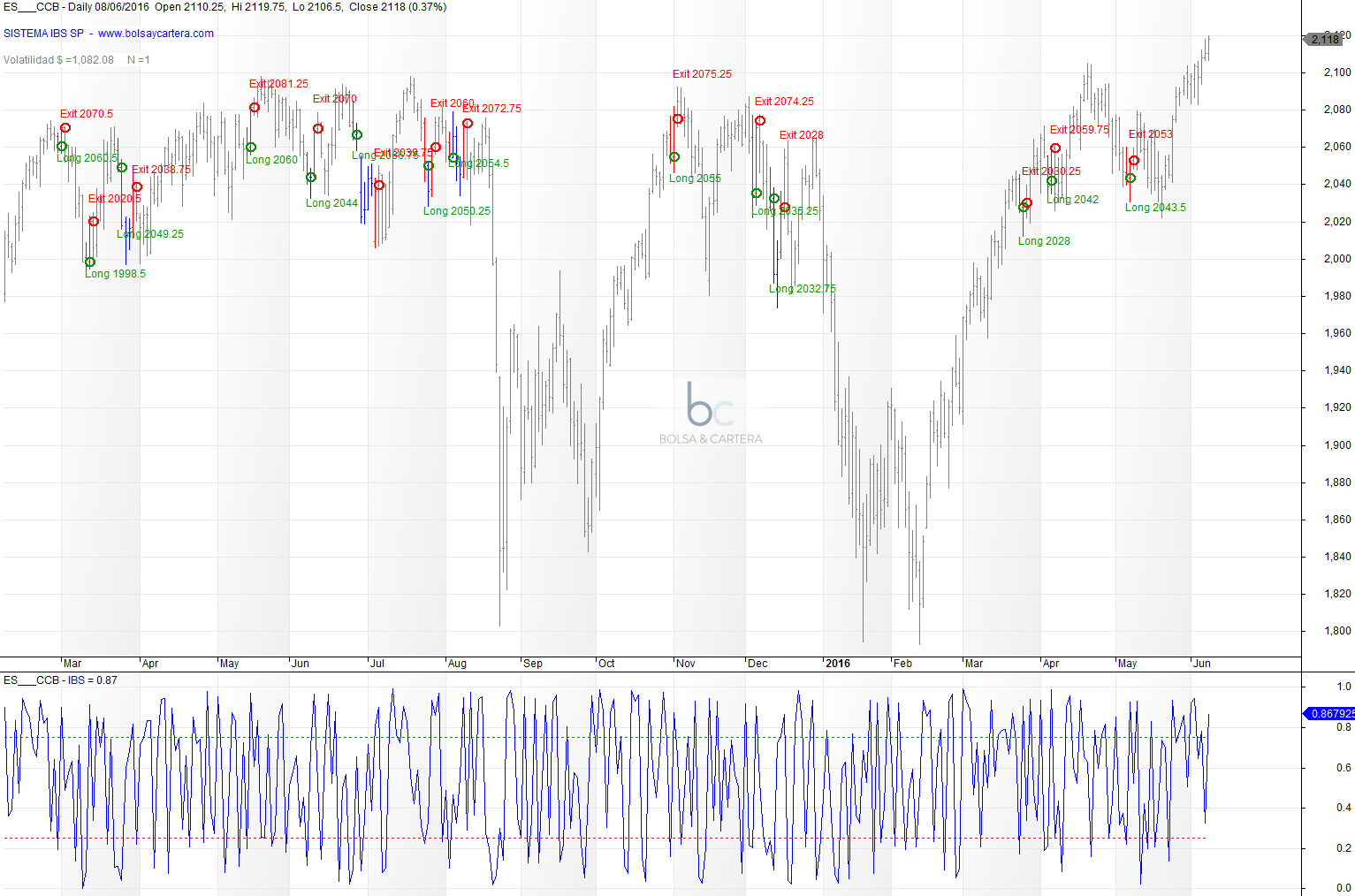

Plantilla Sistema IBS

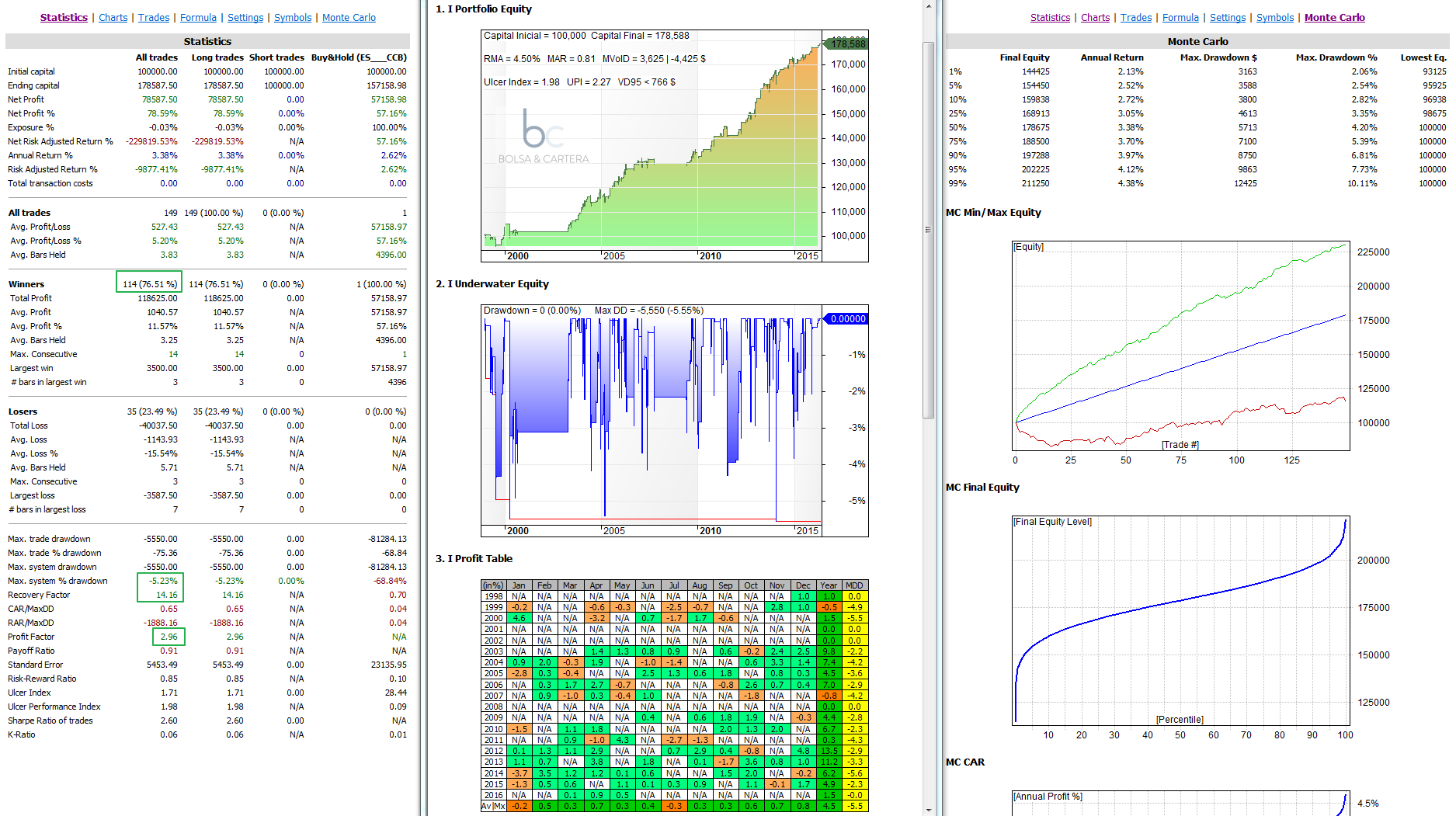

Estadísticas Sistema IBS

Destacaría los recuadros verdes: Alto porcentaje de acierto, bajo drawdown, muy buen recovery factor y profit factor.

Espero que haya sido de tu interés. Si eres miembro de la zona premium y quieres el código del indicador IBS en amibroker, puedes pedírmelo en el correo ramon@bolsaycartera.com

Saludos.

jueves, junio 9th 2016en15:28

Yo llegué a este indicador desde la página que te indico más abajo, no sé si fue igual en tu caso o de lo contrario tal vez te interesa. Saludos!

http://www.priceactionlab.com/Blog/2016/06/performance-mean-reversion-strategies/?utm_source=feedburner&utm_medium=feed&utm_campaign=Feed%3A+PriceActionLabBlog+%28Price+Action+Lab+Blog%29

jueves, junio 9th 2016en17:06

Gracias Julian, se bienvenido.

El blog de Michael Harris es de lectura obligatoria para mi. Me gusta bastante y de vez en cuando aporta ideas brillantes.

Pero no, esta vez fue por casualidad navegando por internet.

Saludos.

jueves, junio 9th 2016en19:07

Hola te queria realizar una consulta si es posible, la compra seria si es menor de 0,2 y venta si es mayor de 0,8 y aplicas un filtro verdad ya que no entras en mercados bajistas.

jueves, junio 9th 2016en20:22

Hola Andrés.

De eso trata la confección de un sistema. Michael Harris menciona la compra y la venta e los niveles que tu indicas, pero hay que comprobar si otros niveles lo hacen mejor, si es bueno poner un filtro de mercado, si podría ser válido en el lado bajista invirtiendo los parámetros, etc…

En fin, ir probando todo lo que se nos ocurre. En eso estoy…

Saludos.

lunes, junio 13th 2016en08:36

Una pregunta ramón, por qué la exposición es de -0.03% cuando debería ser un número mayor que cero?

lunes, junio 13th 2016en09:10

Hola Carlos,

Entiendo que debe ser un error en el cálculo que hace amibroker. Efectivamente, haciendo un cálculo superficial, la exposición debe andar sobre el 14%.

Saludos.

lunes, junio 13th 2016en10:13

Gracias Ramón, entonces entiendo que lo ideal sería utilizar este sistema como parte de un sistema más complejo sobre el SP o bien utilizar el sistema sobre una lista más amplia de activos verdad? Sobre otros activos también ofrece similares estadísticas?

lunes, junio 13th 2016en11:03

Correcto Carlos,

Si tuviera que utilizar este sistema, lo haría junto a otros sistemas formando una cartera.

Además, lo que os he puesto en este artículo es una idea base que habría que desarrollar.

Ver cómo funciona en el lado corto, aplicarlo sobre un conjunto de activos, etc…

En el documento parece que aplicándolo sobre varios activos funciona bien, pero habría que comprobarlo. Lo tengo como tarea pendiente.

Saludos.