El viernes pasado, el sistema ONS entró en la libra tras una falsa ruptura. Esto le hizo un buen agujero a la cartera del blog. Ahora no se trata de lamentarse sino de buscar soluciones al problema.

Para mi están claras las soluciones. Hay que ponerle un stop loss al sistema y dimensionar las posiciones por volatilidad.

¿Por qué no se había hecho esto antes?

Por dos motivos:

- El primero es que para poder ponerle un stop loss a un sistema que sólo está un día en el mercado hay que tener datos intradiarios

- El segundo es que hasta ahora no se había producido un hecho similar, por lo que no habíamos detectado que hiciese falta.

Pues bien, en este artículo os cuento cómo he resuelto el problema. Lo voy a centrar en el stop loss, pues el dimensionamiento de la volatilidad es el de costumbre.

Le he puesto un stop loss al sistema. Al no disponer de datos intradiarios, el sistema da salida por stop loss cuando detecta que en la barra de la sesión el precio del stop loss está comprendido entre el máximo y el mínimo de la sesión.

Si esto pasa estando dentro de la operación, es correcto, pero otras veces el precio del stop se alcanza antes de que estemos dentro de la operación por lo que en realidad no afecta a la misma.

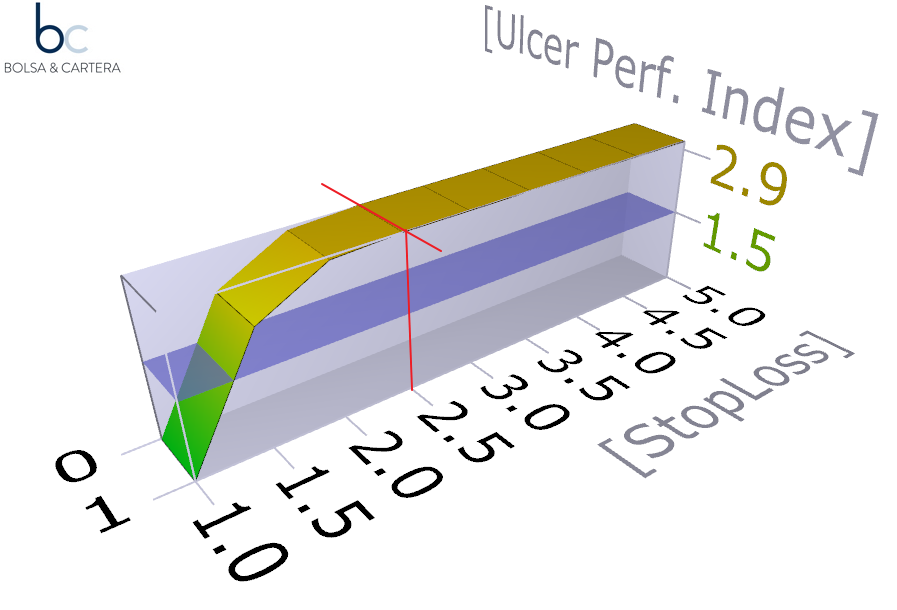

Lo que le he dicho al sistema es que me diga dónde pongo el stop loss para obtener la mejor relación beneficio/riesgo. Evidentemente el menor de esos stop será el elegido, pues será aquel que nunca haya saltado. El resultado es el siguiente para el periodo 1999-2015:

Si pongo es stop loss a 2,5 ATRs no habrá interferido en las operaciones y nunca se hubiese utilizado el stop loss. Sin embargo, en caso de cisnes negros como el Brexit, nos servirá de cinturón de seguridad.

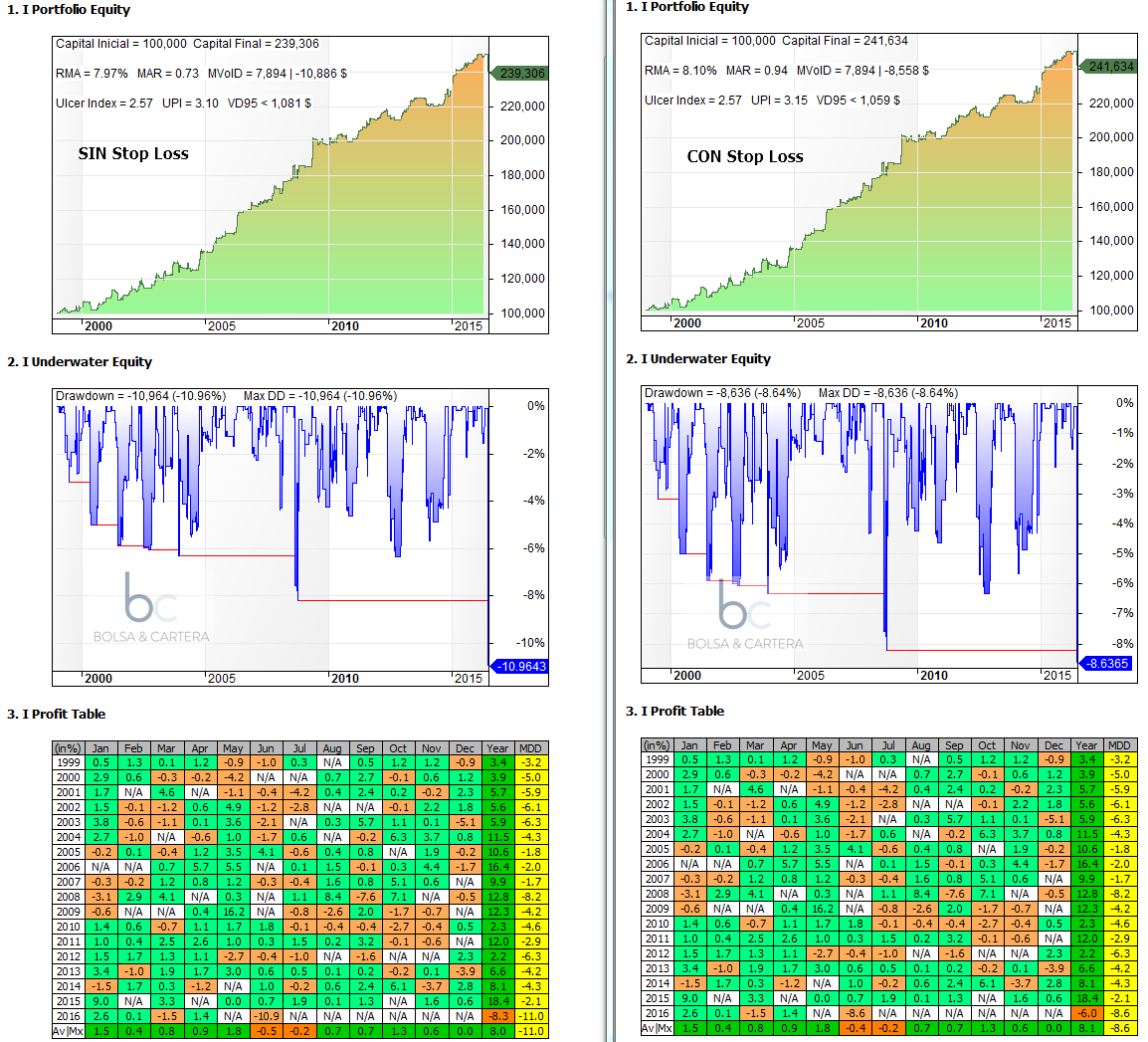

Vamos a ver que habría ocurrido si extendemos el periodo hasta el viernes pasado:

Parece que no sea nada del otro mundo, pero nos ha disminuido el máximo drawdown (que se produjo el viernes) de un 10,96% a un 8,64%.

Sin embargo, si seguimos investigando en lo que pasó, tenemos lo siguiente:

En la parte superior de la imagen, vemos que el sistema dice que saltó el stop loss del USDJPY.

La realidad la vemos en el siguiente gráfico, que es intradiario, el de mi broker. Una vez que entramos en la operación, en ningún momento se alcanzó el precio del stop loss. Este se alcanzó antes de entrar en la operación, luego esa operación se desarrollo hasta el final.

Es decir, amibroker considera que el viernes pasado, la operación del USDJPY acabó perdiendo 4317,60$, cuando en realidad acabó ganando 2100,06$ (ver la parte baja de la imagen).

Luego el viernes pasado el sistema no habría tenido un drawdown del 8,64%, sino del 2,14% ((2100,06-4240,25)/100). ¡¡ Genial !!

Saludos.

lunes, junio 27th 2016en16:20

Ramón, Me parece muy buena idea la de poner una red anticaidas.

El problema de este sistema realmente no es que venga un cisne negro, sino que venga un cisne negro justo inmediatamente después de un cisne blanco tal como pasó el Viernes pasado y a eso o se le pone algún tope o el agujero puede ser tremendo.

Otra mejora más. No paras!!!….y que sigan.

Saludos.

lunes, junio 27th 2016en20:39

Correcto Paco,

Este sistema es muy bueno, pero las falsas rupturas se dan de vez en cuando y si coincide una con una noticia tipo Brexit… uffff.

Por suerte he conseguido ponerle paracaídas al sistema.

Saludos.