El nacimiento de un sistema de trading o la mejora del mismo conlleva mucho tiempo, muchas horas desarrollando ideas infructuosas hasta que por fin, cuando casi estas abandonando el proyecto, das con una que merece la pena y recompensa los días perdidos.

El IBS es un indicador basado en un patrón de precio de una vela (en este artículo lo explico).

Hasta esta versión nosotros operábamos el sistema apoyándonos en la figura de la vela que hacía el futuro mini del SP500.

En la nueva versión del sistema mantenemos este concepto y añadimos la amplitud de mercado, es decir, pedimos que el futuro mini del SP500 cumpla el nivel IBS que queremos y además queremos que la mayoría de valores del mercado también lo cumplan.

Pues esta idea tan simple, produce en la nueva versión una mejora considerable.

El estudio corresponde al periodo 01/01/98 hasta el 14/11/16. No se reinvierten beneficios ni se aplican comisiones. Dimensiona los contratos a operar del futuro mini del SP500 en función de la volatilidad (ATR).

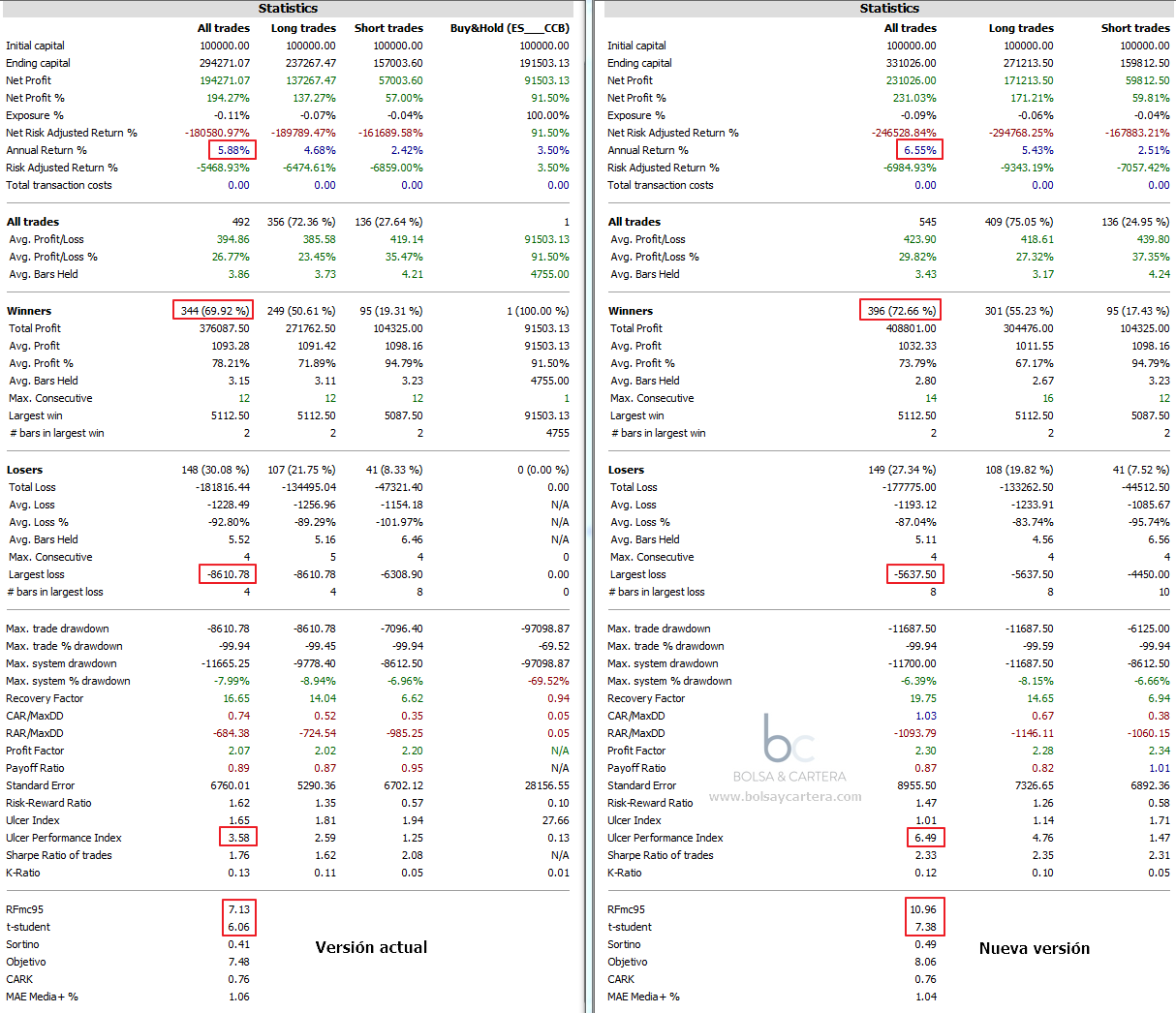

Estadísticas

Las estadísticas de la izquierda son del sistema actual. Las de la derecha la nueva versión que vamos a empezar a operar. Son las estadísticas que nos ofrece amibroker. Vemos que:

- El CAR mejora de 5,88% a 6,55%.

- Operamos más, pero más eficazmente. El porcentaje de aciertos pasa del 69,92 al 72,66%.

- La peor operación perdedora era de 8.611$ y ahora pasa a ser de 5.638$

- El UPI aumenta de 3,58 a 6,49, es decir, casi duplica al que teníamos y ya sabéis que para mi el UPI es uno de los mejores indicadores de la relación rentabilidad/riesgo.

- El Recovery factor de Monte Carlo al 95% (RFmc95) mejora pasando de 7,13 a 10,96

- Lo mismo ocurre con la t-student que pasa de 6,06 a 7,38

¡La mejora es espectacular!

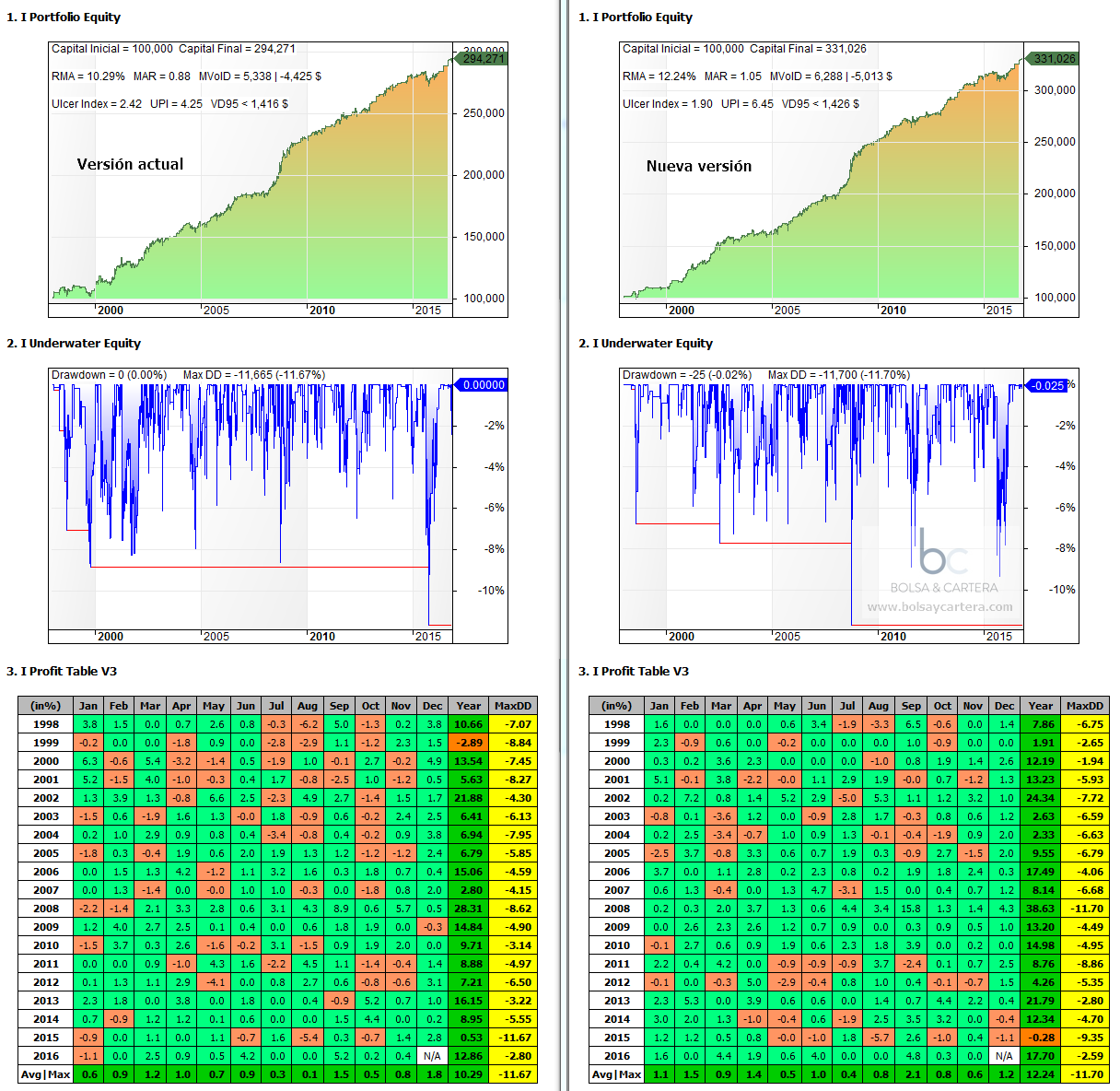

Curva de Capital, Drawdown y Rentabilidades

Las estadísticas de la imagen están calculadas con respecto al capital inicial. Lo más destacable es ver como aumenta la rentabilidad (RMA), se mantiene el drawdown y se reduce el Ulcer Index.

El mejor síntoma de robustez lo encontramos en el análisis de Monte Carlo.

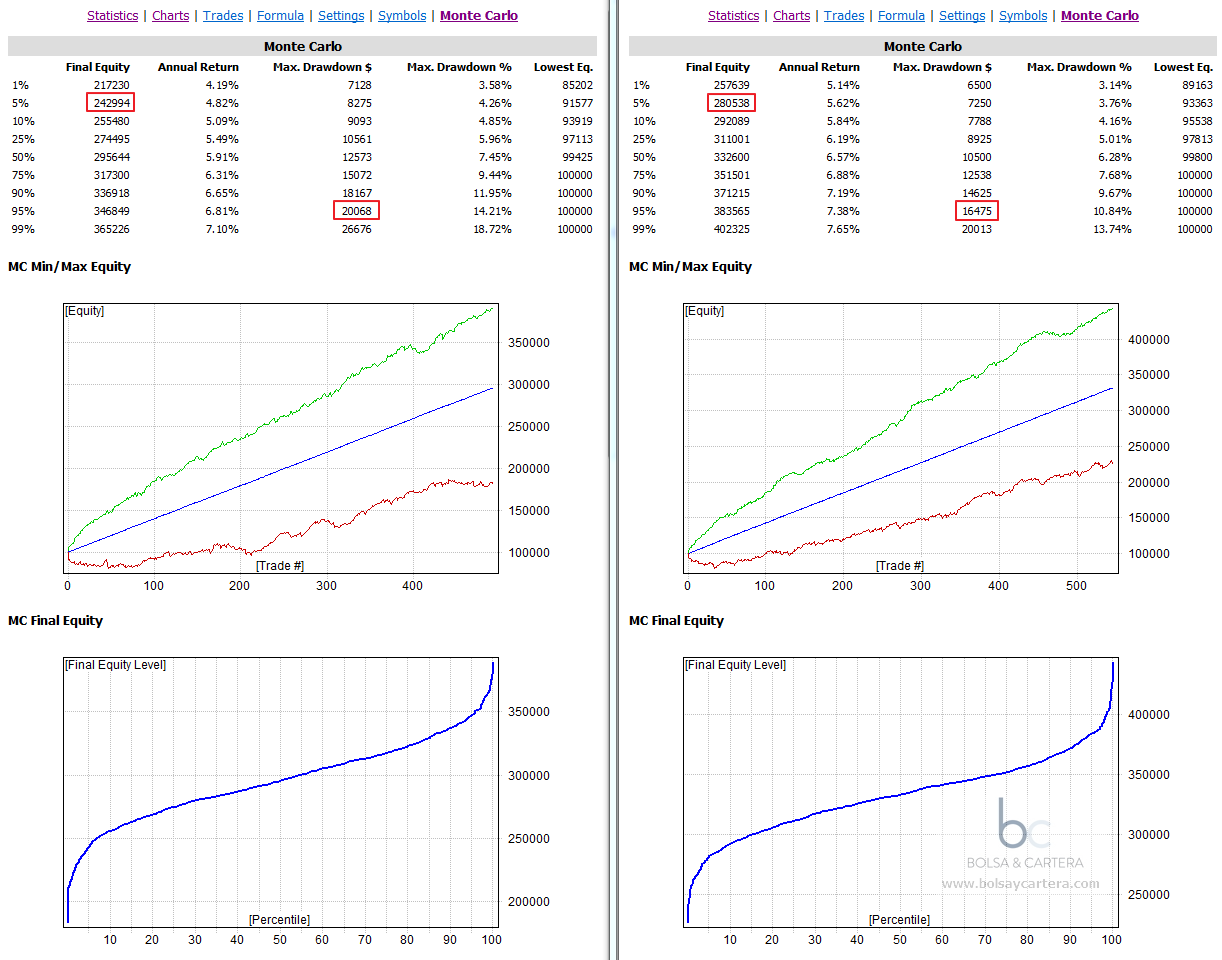

Análisis de Monte Carlo

Podemos comprobar que el beneficio esperado, en el periodo analizado y con un 95% de probabilidad, será superior a 180.538$. Mejora de 142.994 a 180.538$

Con un 95% de probabilidad, el drawdown será inferior a 16.475$. Mejora reduciéndose en 3.593$.

El RFmc95 que veíamos antes sale del ratio de los números anteriores: 180.538/16.475 = 10.96 Es un ratio excelente.

A partir de ahora, las señales que demos en la zona premium sobre este sistema, corresponderán a la nueva versión.

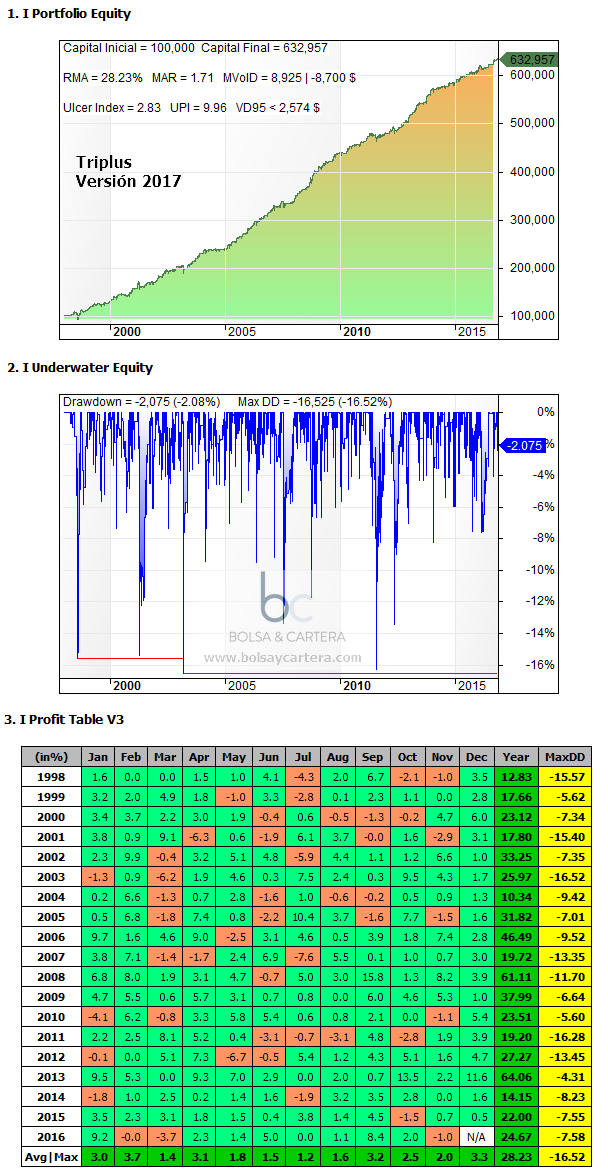

Por último quería comentaros que esta mejora afecta al sistema Triplus.

En la confección de la cartera para el año que viene, quiero encajar que el Triplus opere los tres sistemas a la vez: Groza, MersiSP e IBS.

Sistema Triplus

A ver como lo consigo, pues las estadísticas merecen la pena.

Saludos.

miércoles, noviembre 16th 2016en17:39

Magníficas noticias para el IBS Ramón. Me alegra saber que pronto podremos disfrutar de sus mejoras en la cartera.

Enhorabuena por no parar de mejorar lo que ya de por sí es bueno.

Saludos.

miércoles, noviembre 16th 2016en18:37

Gracias a ti ¡maestro!.

Saludos.