Continuamos con el segundo de los artículos destinados a explicar la cartera de sistemas de trading del blog que operaré en 2017. El cambio fundamental lo expliqué ayer. Como creo que el sistema letras no operará, cubro su hueco operando los tres subsistemas del Triplus al completo. Pero hay más cambios.

El resto de cambios, vienen propuestos al realizar un walk forward (proceso que expliqué en este artículo) a los sistemas de trading:

1.- Sistema MersiSP: Va a hacer entradas y salidas más rápidas.

2.- Sistema Groza: Sin cambios.

3.- Sistema IBS: Recien incorporado a la cartera por lo que no cambiamos nada.

4.- Sistema SVXY: Lo revisamos en mayo de 2016, por lo que lo mantenemos tal cual.

5.- Sistema INT: Limitamos el dimensionamiento en función de la volatilidad de las acciones.

6.- Sistema INR: Se revisó en mayo de 2016, por lo que lo mantenemos tal cual.

7.- Sistema Mersi Forex: Se reduce el stop loss.

8.- Sistema ONS: Limitamos el dimensionamiento en función de la volatilidad de las divisas.

9.- Sistema Letras: Sin cambios.

Principales objetivos para el diseño de la cartera

En este apartado voy a poner los límites a la cartera. No traspasarlos será el objetivo del diseño.

1.- El Máximo Drawdown, en el histórico de la cartera, no debe superar el entorno del 30%

2.- Volatilidad máxima diaria inferior al 5%. Hay estudios que demuestran que una volatilidad diaria superior al 10% llevan rápidamente la cartera a la ruina.

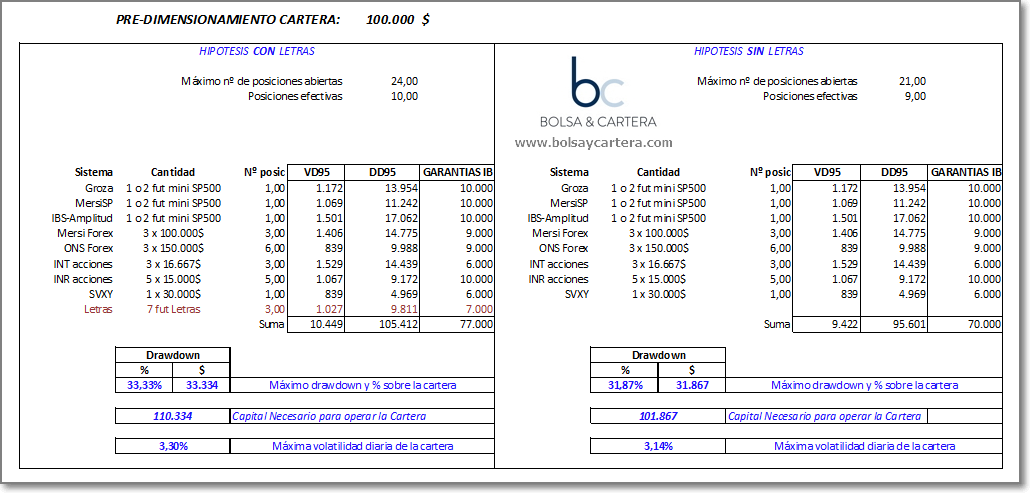

En la siguiente imagen se ponen los resultados que nos han dado los backtest de los distintos sistemas con los parámetros para operar en 2017. El periodo analizado es del 01/12/98 al 30/11/2016, es decir, 18 años justos.

En la imagen se puede ver que los 2 primeros objetivos se cumplen para la cartera sin el sistema Letras.

Se puede comprobar que las garantías que nos pide el broker más el máximo drawdown esperado, no supera el capital inicial. En realidad, si lo superamos por poco, al igual que el DD también se pasa un poco. Pero tener en cuenta que es un pre-dimensionamiento, además que todos los numeros que he puesto en el cuadro son para estar del lado de la seguridad.

Vamos a explicar cada uno de los conceptos:

- Máximo nº de posiciones abiertas: Es el máximo número de posiciones que podrían llegar a estar abiertas en la cartera.

- Posiciones efectivas: Es el número máximo de posiciones descorrelacionadas que podría llegar a tener abierta la cartera, bajo mi punto de vista:

- Groza + Mersi + IBS: entre los tres he supuesto 2 posiciones.

- Mersi Forex + ONS: De las 9 posiciones que pueden llegar a abrir estos dos sistemas, he estimado 3.

- INT + INR: De las 8 posiciones que pueden llegar a abrir estos dos sistemas, he estimado 3.

- SVXY: 1 posición efectiva.

- Letras: 1 posición efectiva.

- Sistema: Nombre del sistema de trading.

- Cantidad: Son las posiciones que pueden llegar a abrir cada sistema y su importe o cantidad.

- Nº Posic: Número de activos distintos que puede llegar a abrir cada sistema.

- VD95: Volatilidad máxima diaria que ha tenido el sistema en el periodo analizado, con un 95% de confianza.

- DD95: Máximo drawdown del sistema en el periodo analizado, con un 95% de confianza.

- Garantías IB: Garantías del broker con el que opero.

Como veis en la imagen, el máximo drawdown esperado es del 31,87% (entorno al 30%) y la volatilidad máxima diaria es del 3,14% (inferior al 5%). Vamos a ver el tercer y último objetivo.

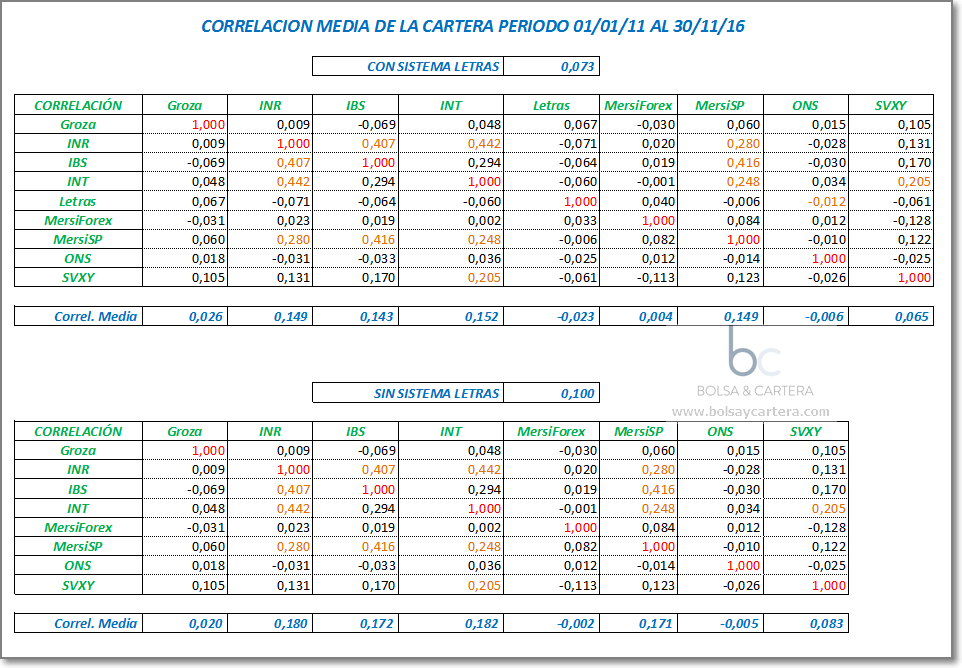

3.- La cartera debe estar formada por sistemas lo más descorrelacionados posibles. Como sabéis, la correlación se mueve entre los valores 1 y -1. El primer valor indica que los activos se mueven completamente en el mismo sentido. El segundo indica que se mueven en sentidos opuestos. Lo ideal sería obtener cero como valor de la correlación. Indicaría que cada sistema se movería a su aire independientemente de los demás, de este modo se conseguiría el menor drawdown posible.

A continuación se muestra la correlación entre sistemas en el periodo 2011 – 2016. El motivo es que el sistema SVXY no dispone de más histórico.

Se aprecia como el sistema Letras contribuye a descorrelacionar los sistemas, pero ya sabéis, no es que no quiera utilizarlo, es que no creo que de señales para operar en 2017.

En cualquier caso una correlación en la cartera del 0,100 la considero muy buena.

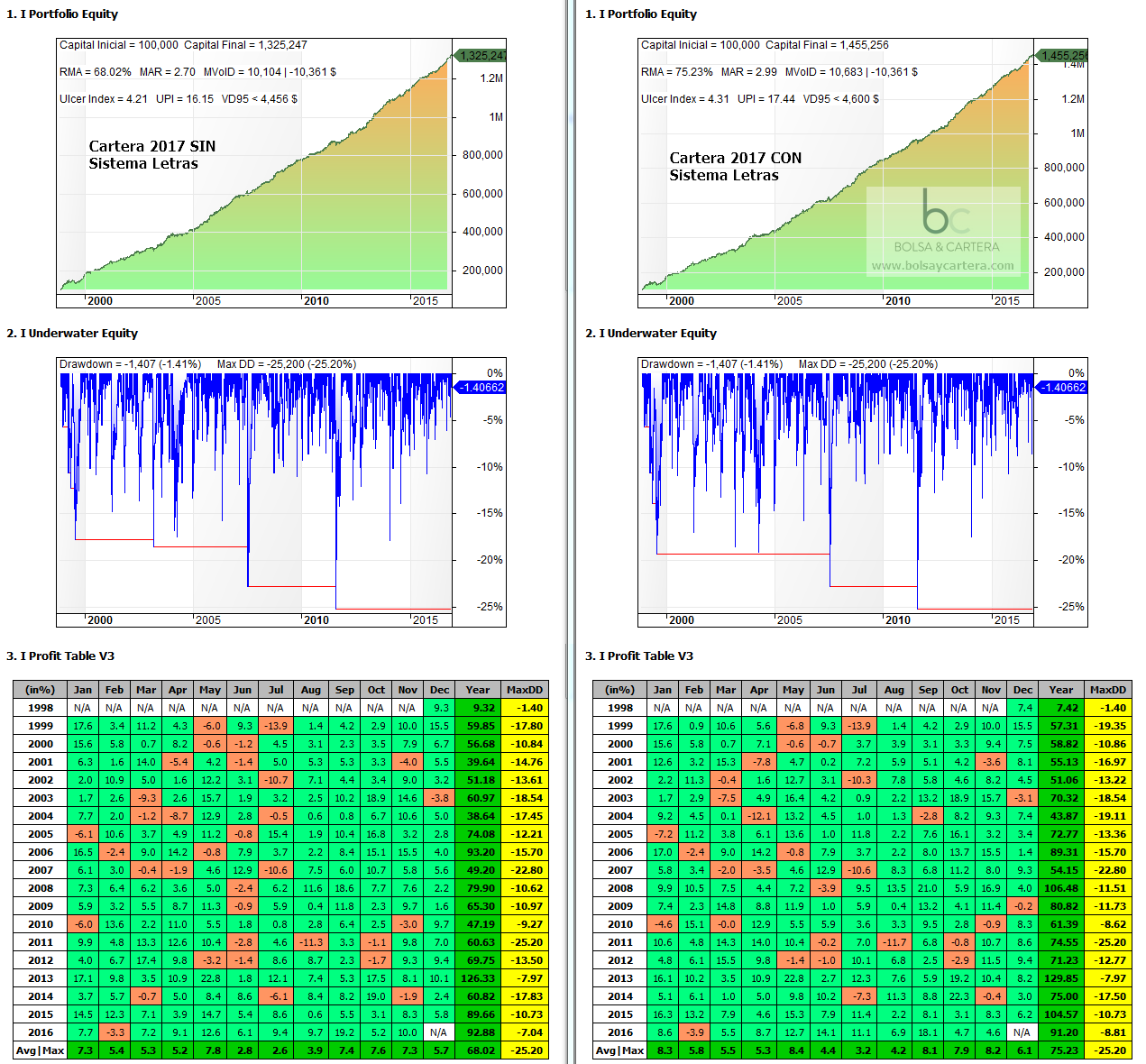

Como conclusión podemos considerar que este predimensionamiento de la cartera es válido a falta del análisis de Monte Carlo, al que someteremos la cartera en el próximo artículo.

Pero antes de terminar, con este predimensionamiento ya podemos saber cómo lo ha hecho la cartera en el periodo analizado.

Pues una rentabilidad media anual del 68% con un drawdown máximo del 25%, no está nada mal. Con un UPI del 16… esta cartera promete. Veremos si supera Monte Carlo.

Saludos.

jueves, diciembre 15th 2016en13:06

Hola Ramón, un 68%?

No me queda claro si la cartera se apalanca o no. Si nos damos de alta en la zona premium, especificas el porcentaje de capital que le tenemos que asignar a cada posición o señal de alerta?

Saludos,

jueves, diciembre 15th 2016en13:32

Hola Carlos.

Claro que se apalanca la cartera. Este dimensionamiento es para una cartera de 100.000$. Un futuro mini del SP500 ya son 110.000$ y podemos llevar hasta 3 posiciones de el.

Pero ademas llevamos acciones, forex y volatilidad. En algún momento de 2017 el apalancamiento podría llegar a 10. No es normal, pero podría llegar.

Pero por eso mismo controlamos la volatilidad y diseñamos la cartera para no perder ni ganar más de 5.000$ al día.

En las alertas digo lo que hay que operar y la cantidad. No en dinero sino en acciones, futuros, lotes, etc…

La cantidad que digo es para una cartera de 100.000$, pero se puede saber lo que operar para otros importes, pues es proporcional al capital invertido.

Si digo comprar x cfds de una acción y tu capital inicial es 50.000$, pues si quieres replicar la cartera, deberás comprar la mitad (x/2).

Si quieres más información, puedes ver el vídeo de este enlace:

https://www.bolsaycartera.com/suscripciones/

Saludos.

jueves, diciembre 15th 2016en15:36

No he podido ver el vídeo aún, pero entonces si dices de comprar un futuro del sp500 , se deberían comprar minis del sp500 para una cartera de menos de 100.000$?

jueves, diciembre 15th 2016en15:55

Carlos,

en el caso de futuros, que yo sepa, no se pueden subdividir, por lo que tocaría entrar con cfds que lo repliquen.

1 futuro mini del SP500 equivale a 50 cfds (al menos en mi broker).

Saludos.

jueves, diciembre 15th 2016en22:46

Sin apalancar cuál sería su Rma?

viernes, diciembre 16th 2016en08:25

Hola Mar, se bienvenida.

Antes de contestarte a tu pregunta me gustaría decirte que el apalancamiento para esta cartera es como la gasolina para un formula 1. Podremos decir que tenemos un F1, pero sin gasolina no va a funcionar.

Contestando a tu pregunta, decirte que si no quieres tener apalancamiento, el capital inicial debería estar entorno a 1 millón de euros, es decir habría que multiplicarlo por 10, por lo tanto el RMA habría que dividirlo por 10. Quedaría entorno al 6,8%.

La parte buena es que el máximo drawdown también quedaría divido por 10, es decir, sería de un 2,5%.

Las estadísticas MAR y UPI no variarían.

Saludos.

viernes, diciembre 16th 2016en10:19

Hola,

¿como llegas al valor de correlaciom total de 0.085?.

Un saludo!

viernes, diciembre 16th 2016en11:10

Hola Diego,

Tras tu pregunta he repasado los números y he encontrado unos errores en las formulas. Los he subsanado y he corregido la imagen. Gracias por preguntar. Me ha servido para darme cuenta. La correlación pasa de 0,085 a 0,100.

Te explico como la calculo

En la última fila tienes la correlación media de cada sistema con respecto a los demás. Es la suma de las correlaciones de esa columna (menos 1) y dividido por el numero de sistemas menos el mismo (8-1=7).

Luego sumo todas esas correlaciones medias y las divido por 8, que es el numero de sistemas. Esto me da 0,100.

Saludos.

viernes, diciembre 16th 2016en18:56

Buenas Ramón,

Es correcto calcular la corre con las medias de las correlaciones?

Normalmente yo la calculaba en excel multiplicando matriz de pesos y corres con la siguiente fórmula:

=MMULT(MMULT(TRANSPONER(pesosfinal);correfinal);pesosfinal)

Enhorabuena por el planteamiento para 2017, tiene muy buena pinta.

Saludos.

viernes, diciembre 16th 2016en19:11

Hola Carlos,

Seguro que criterios para hacerlo hay muchos. ¿Por qué no tomamos el tiempo de exposición al mercado de cada sistema?, por ejemplo.

Yo lo hago como se lo vi hacer a Oscar Cagigas. Me pareció sencillo e igual de eficaz que otros criterios.

Recuerda que en bolsa no existe la verdad absoluta. Hazlo como a ti más te convenza.

Saludos y gracias por la felicitación.

viernes, diciembre 16th 2016en19:50

Hola Ramón,

Con apalancamiento la cartera rinde un 68% de media según el gráfico, sin apalancamiento sería un 6,8%, pero sin embargo el resultado final está sobre el 30%? me gustaría entenderlo

sábado, diciembre 17th 2016en20:16

Muchas gracias por la aclaracion Ramon.

Un saludo

viernes, diciembre 16th 2016en20:03

Carlos, no se si te entiendo yo a ti, pero voy a intentar contestarte a lo que creo que preguntas.

1.- La cartera es la cartera y tiene apalancamiento. El caso de NO apalancamiento ha sido por contestar a MAR. Pero la cartera lleva un apalancamiento inherente por los activos que utiliza.

2.- La rentabilidad del 68%, es la rentabilidad media anual que teoricamente hubiese dado la cartera si la hubieramos operado así desde 1998 hasta hoy. ¿Pero como va a funcionar en el futuro?… pues no lo sabemos, pero cuando hagamos el análisis de Monte Carlo nos dirá unas probabilidades sobre los resultados. Drawdown, rentabilidad, etc…

3.- La rentabilidad del 30% es la que, desde que empezó el blog, hemos ido obteniendo de media cada año.

Saludos.

viernes, diciembre 16th 2016en20:25

Bueno me refería a que si ha rentado de media un 68%, y estos últimos años «sólo» un 30% eso es que la curva de capital, aun siendo excelente, se ha aplanado, verdad?

viernes, diciembre 16th 2016en20:44

Vale Carlos, ya te entiendo.

No, no es porque la curva se esté aplanando. Es por muchos motivos. Te digo algunos de ellos:

1.- La cartera que estamos diseñando no es la que hemos utilizado en el pasado.

2.- Si hubiese sido la misma, verás que la media es 68%, pero verás que hay años del 38% y otros del 120%. Cuando hagamos el análisis de Monte Carlo, veremos que probabilidades hay de cada cosa.

3.- Llevar la teoría a la práctica tiene sus inconvenientes. Hay veces cuando tienes los datos y el sistema te dice que entres, ya has llegado tarde. O cuando compras algo en apertura tiene su deslizamiento y en la teoría no.

Etc…

Saludos.

sábado, enero 7th 2017en13:52

Hola Ramon,

una duda, para realizar el estudio de correlacion inter-sistemas, ¿utilizas las fechas de entrada y no las fechas de cierre de cada sistema verdad?. Y para las fechas en las que un sistema no tiene entreda, su rentabilidad seria 0%. No se si lo que digo lo realizas asi.

Un saludo.

sábado, enero 7th 2017en17:39

Hola Diego,

La correlación entre sistemas la calculo con los rendimientos diarios de cada uno de los sistemas.

No se si te refieres a eso.

Saludos.

sábado, enero 14th 2017en12:34

Perdona Ramon, te volvi a preguntar lo mismo en otro post (no me di cuenta que me habias contestado a este. Cuando hablas de rendimientos diarios, siempre hablas de los rendimientos en % (siempre respecto al capital de partida).

¿Como realizas el estudio cuando los sistemas son swing?, ¿simplemente utilizas la fecha del dia que hay mercado?, ¿seria la fecha de entrada del sistema?, algunos no son intradiarios. No se si me estoy explicando bien.

Saludo y gracias.