Hoy os voy a hablar de un nuevo sistema de trading que opera volatilidad a través del etn XIV o el etf SVXY. Por ahora, no lo vamos a poder utilizar en la cartera del blog, pero vamos a verlo para que veáis las enormes posibilidades que ofrecen los sistemas de trading.

En la cartera del blog, operamos la volatilidad a través del sistema SVXY. Es un sistema que opera cuando el mercado hace un pequeño retroceso dentro de una tendencia alcista. Sus estadísticas son buenísimas, podéis verlas en el enlace anterior. Sin embargo, cuando las cosas se ponen feas deja de operar y aquí es dónde aparece el nuevo sistema XIV Piram.

Cuando la corrección del mercado empieza a ser seria, el XIV Piram da señal de entrada, pero lo hace poco a poco, entrando hasta en tres ocasiones por operación, es decir, promediando a la baja. La primera vez entra con un poquito de capital, la segunda con un poco más y la tercera con el resto. Ya os adelanto que hay que tener valor para operarlo, pues lo mismo te dice que entremos cuando el XIV ha caído un 20%.

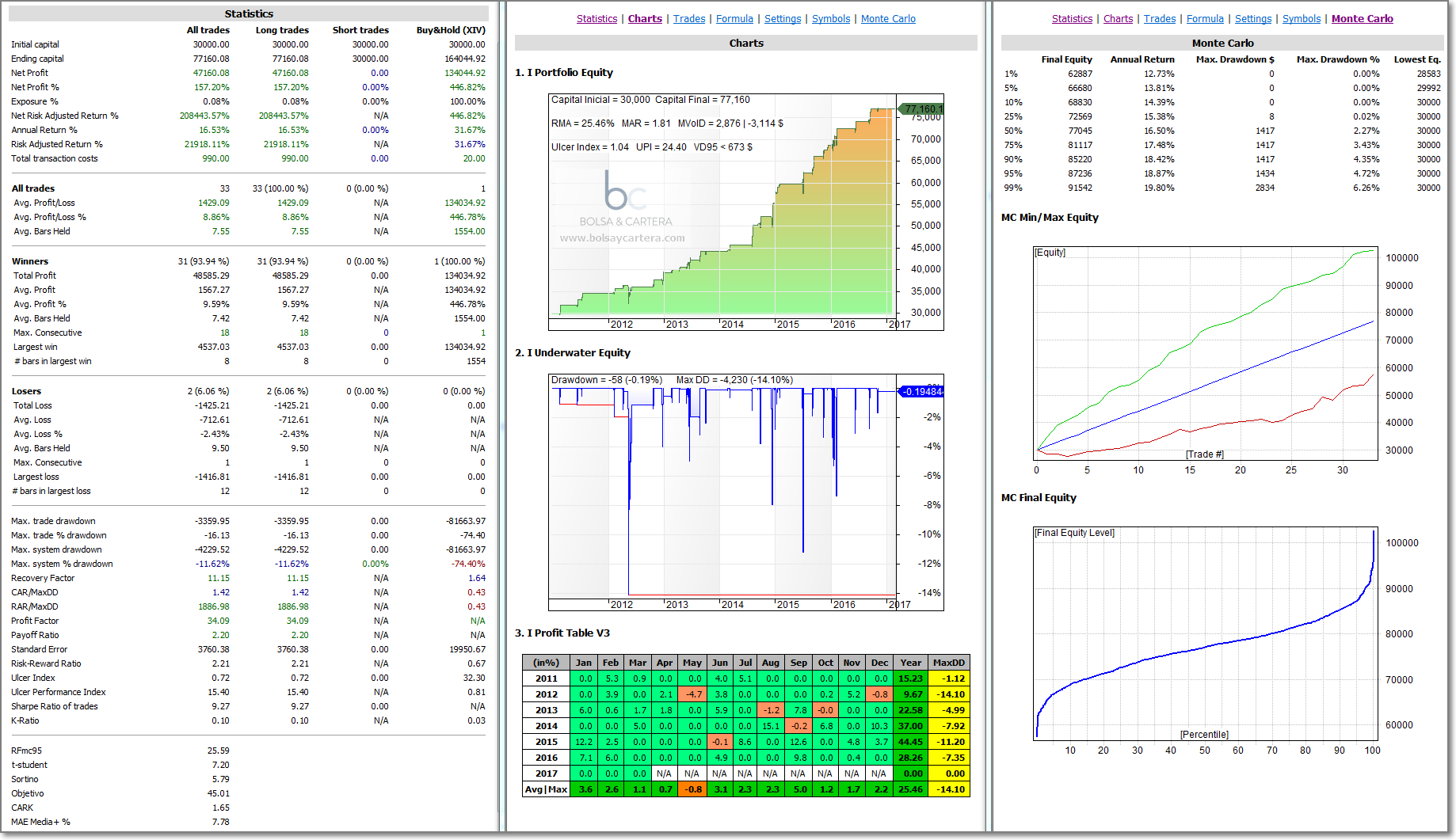

A continuación os pongo las estadísticas desde 2011 hasta hoy, con un capital inicial de 30.000$, sin reinvertir beneficios y con unas comisiones de 10$ cada vez que se compra o se vende.

Como datos positivos hay que resaltar el UPI (24.40), el % de aciertos (94%) y el recovery factor de monte carlo (RFmc95 = 25.59). Son espectaculares.

Como datos menos postivos resalto las pocas operaciones que realiza y que, en principio, hay que operarlo al cierre. Hay que comprobar las condiciones de compra a pocos minutos del cierre y ver que se cumplen.

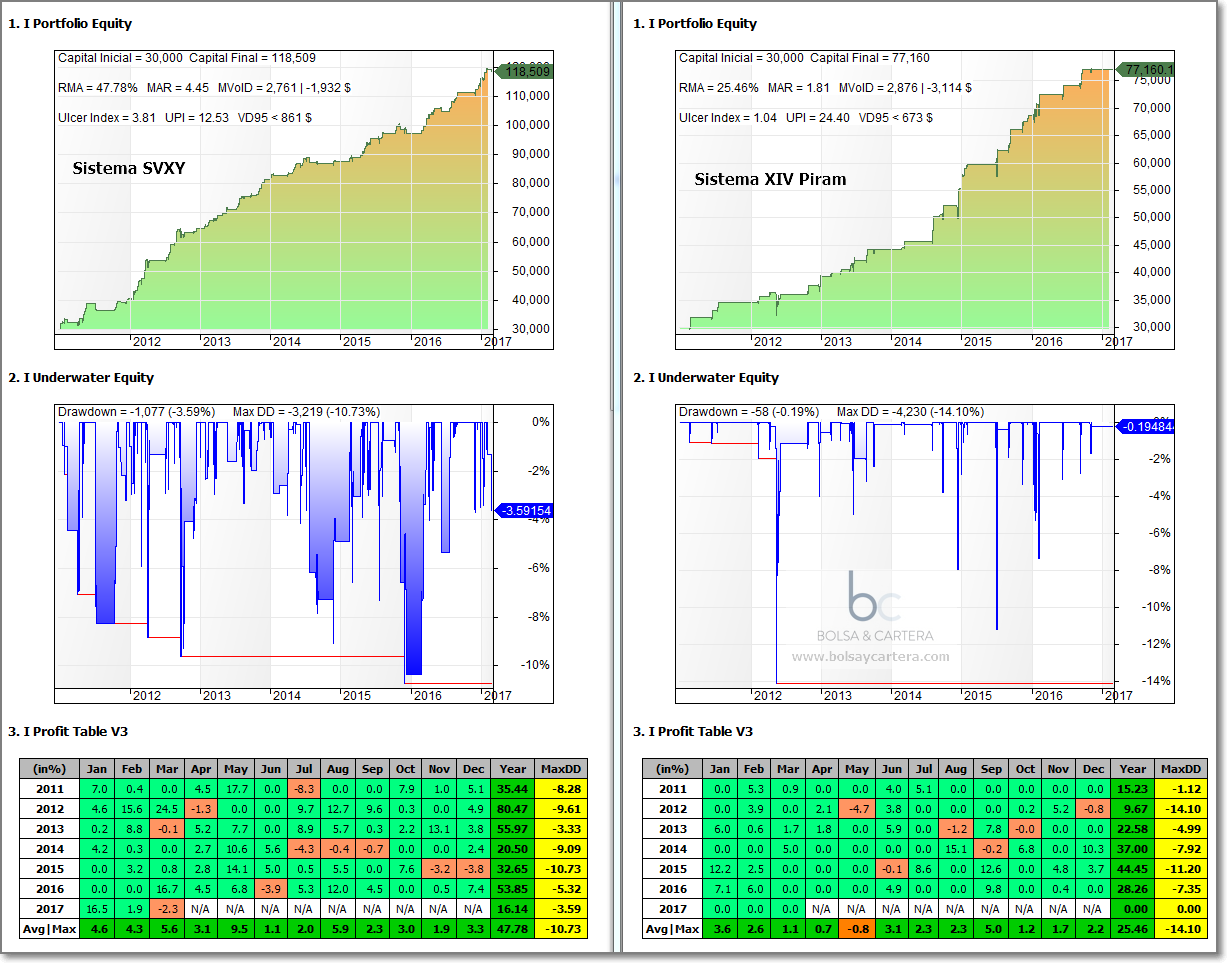

En un principio, rondó por mi cabeza la posibilidad de utilizar en la cartera este sistema en vez del sistema SVXY.

Pero al final prevaleció el SVXY. Tiene mucho más rendimiento y el ratio MAR (RMA/MaxDD) es muy bueno. Es verdad que el XIV Piram tiene un beneficio ajustado al riesgo buenísimo (UPI), pero el del SVXY no está mal tampoco.

Pero ahora viene lo bueno.

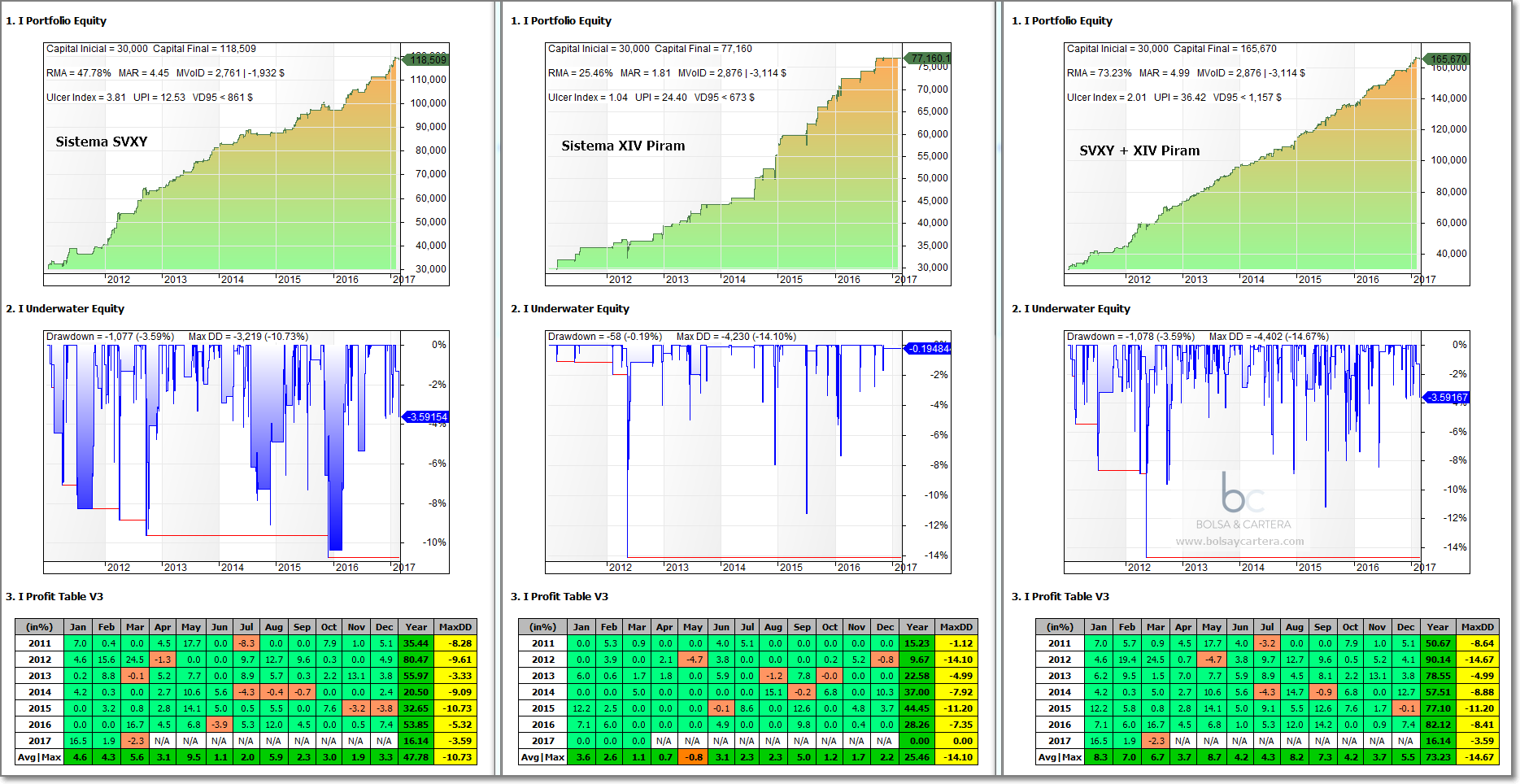

Posteriormente me di cuenta, tal como os decía al principio, que los sistemas son complementarios, es decir, sus operaciones rara vez coinciden en el tiempo. ¿Esto que significa?, que con en capital que se opera un sistema, se pueden operar los dos. ¡Las estadísticas se quedan sin calificativos!.

Una rentabilidad media anual (RMA) del 73% con un UPI de 36 y tan sólo un 15% de máximo drawdown… E S P E C T A C U L A R

Y ahora viene lo malo.

Por ahora no voy a poder compartir esto con vosotros en la cartera del blog. El motivo es que la comprobación necesaria en los últimos minutos de la sesión, me impide lanzar la alerta y que os de tiempo a leerla y poner las órdenes.

Pero no tiro la toalla… sigo trabajando para solucionarlo.

Saludos.

martes, marzo 7th 2017en12:24

Vaya… Tanto cambian las estadísticas si se opera al cierre o si se opera al día siguiente?

martes, marzo 7th 2017en12:25

Entiendo que se debe aprovechar mucho de los gaps de apertura

martes, marzo 7th 2017en13:22

No lo sé Carlos. Es una de las cosas en las que estoy trabajando.

Saludos.

martes, marzo 7th 2017en15:38

Buenas tardes

No se podría hacer directamente con el cfds / futuro del vix que tendrá un horario de negociación más amplio?

martes, marzo 7th 2017en16:33

Hola Cmportillo.

Creo que como decía Carlos, a este tipo de sistemas les va muy bien los gaps que se producen.

En los futuros, al tener el horario tan amplio, esos gaps no se producen y probablemente por eso funcionan peor que con los etfs y etns.

Saludos.

martes, marzo 7th 2017en17:42

Hola, felicidades como siempre por las nuevas ideas que proporcionas, nos obligas a pensar y no relajarnos en la búsqueda de nuevos sistemas o hacer más eficientes los que ya tenemos.

¿Has pensado en extender el período de backtesting de los sistemas de volatilidad aprovechando las estimaciones que se pueden descargar en esta página?

http://investing.kuchita.com/2012/06/28/xiv-data-and-pricing-model-since-vix-futures-available-2004/

Por supuesto, siempre existe un error de estimación en torno al 0.25%, pero menos da una piedra.

Saludos.

martes, marzo 7th 2017en18:26

Hola Julián, se bienvenido.

El tema de los datos sintéticos tiene sus partidarios y detractores.

En su día llegué a utilizarlos, pero la verdad es que no me fío y prefiero hacer los backtest con el histórico real y si este es corto, llevar un control de las operaciones en real cuando utilizo el sistema.

Todo fue a raíz de este artículo:

http://alvarezquanttrading.com/2016/11/16/is-synthetic-xivvxx-data-safe-to-use/

Saludos.

martes, marzo 7th 2017en19:35

Como dicen en Centroamérica, cuando yo voy de ida tú ya vienes de regreso 😀

¡Muchas gracias de nuevo!

martes, marzo 7th 2017en19:40

Gracias a ti por tu aporte y por leerme.

Saludos