Con el artículo de hoy, comienza una serie de artículos en los que os voy a ir contando como voy a ir operando la cartera de opciones que pretendo llevar en «paper trading» a partir de octubre.

SP500 contado diario

Puesto que la amplitud de mercado se está deteriorando cada vez más, he decidido comenzar con nuestro sistema de cobertura Ángel (por si entra en acción antes de hora).

Como sabéis el sistema lo teníamos diseñado para entrar cortos con futuros del SP500 cuando el mercado presentara peligro.

Para poder operar opciones con él he tenido que adaptarlo un poco. Puesto que operaremos opciones del SP500, utilizaremos directamente el índice como subyacente y puesto que, en muchas ocasiones, conoceremos la señal de entrada después de estar cerrado el mercado, pues operaremos en la apertura.

Además tenemos una ventaja añadida y es que con el índice disponemos de más histórico que con el futuro.

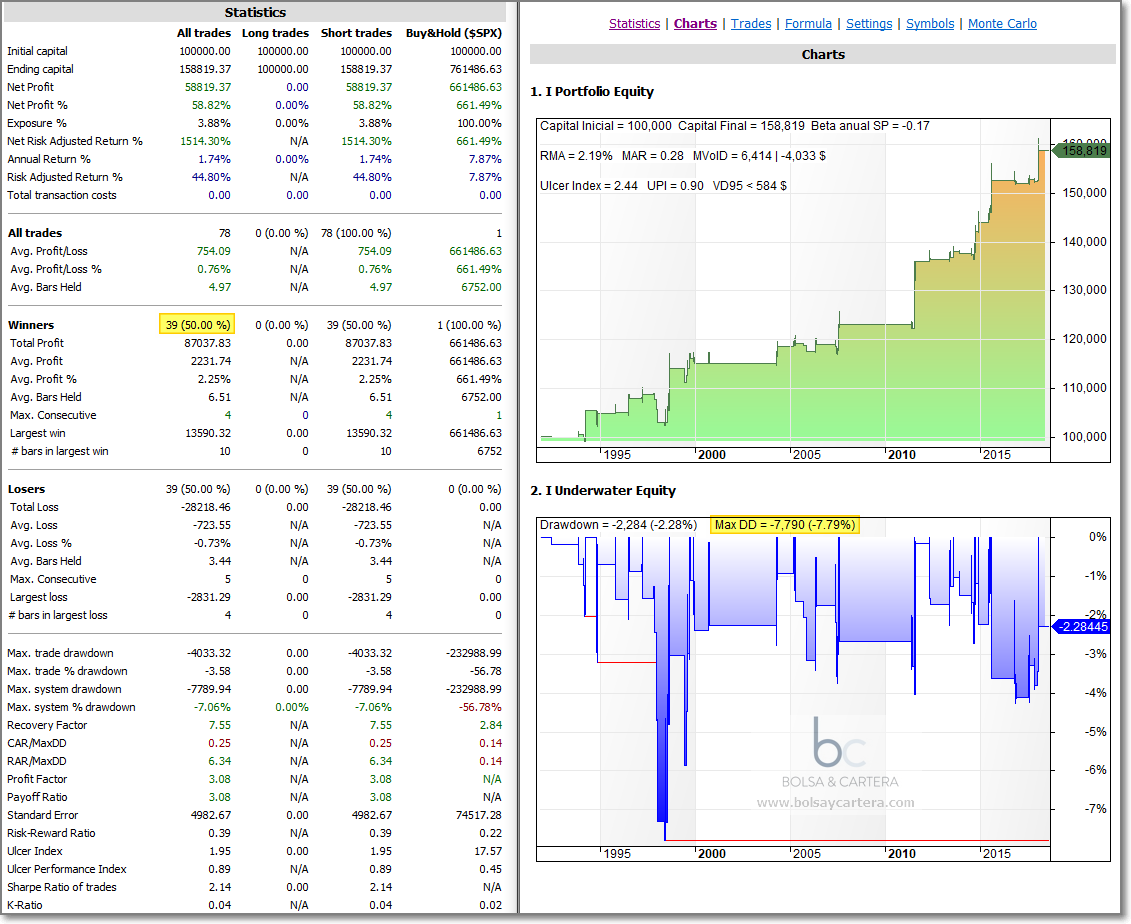

Aplicando el sistema directamente sobre el índice, las nuevas estadísticas son las siguientes:

Si pudiéramos cubrirnos directamente con el índice SP500, aplicando un capital constante en cada operación de 100.000$, obtendríamos un beneficio de 59.000$ con un drawdown de 8.000$.

El sistema acierta el 50% de las ocasiones, pero cuando acierta, el beneficio es muy superior a cuando falla.

El problema lo tenemos en saber cómo hubiese funcionado comprando puts. Para ello se me ha ocurrido hacer un backtest de la siguiente forma. Se trataría de calcular el precio teórico de la prima de la put en el momento de entrada y en el de salida. Definiendo una pérdida máxima por operación, podría calcular el número de puts a comprar. El beneficio o pérdida, sería la diferencia de primas por el nº de puts y por 100 que es el multiplicador de estas opciones.

Sólo quedaría un dato por saber, la volatilidad implícita. A falta de este dato, utilizaré la volatilidad histórica.

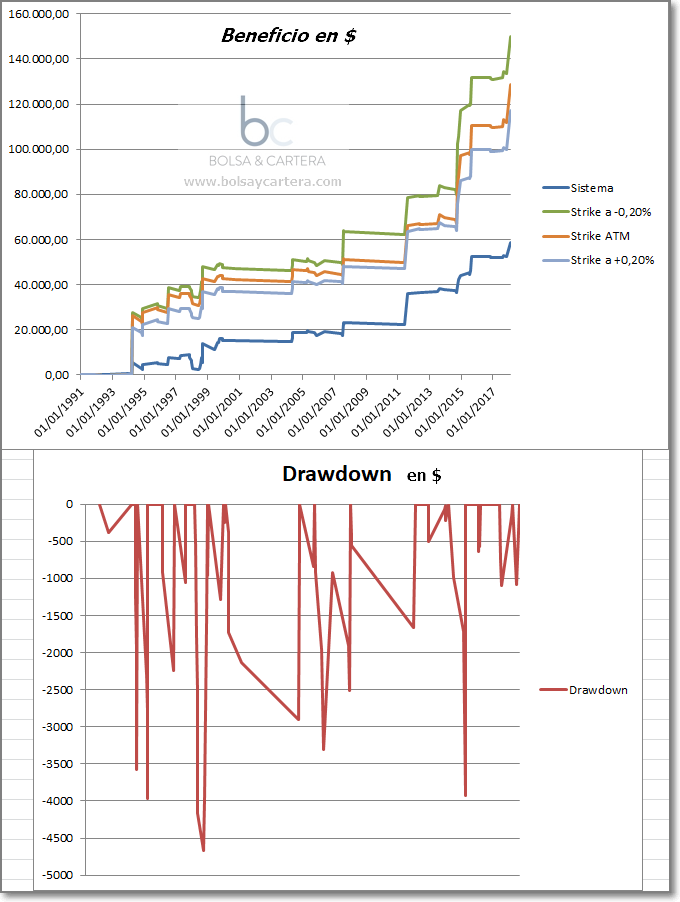

Esto que acabo de contar rápidamente son muuuuchas horas de excel cuyo resultado es el siguiente:

En la parte superior de la imagen tenemos el beneficio del sistema, el beneficio comprando puts ATM (At The Money, es decir coincide el strike con el precio del índice), comprando puts con el strike a -0,20% del precio del índice (OTM) y comprando puts con el strike a +0,20% del precio del índice (ITM).

Los resultados son demoledores en las tres variantes, pero me voy a centrar en la OTM (Out of The Money) que es la utilizaremos. La pérdida máxima por operación utilizada para el backtest ha sido de 2600$ (un 2,6% del capital de nuestra cartera).

- El beneficio utilizando el índice habría sido de 60K. Comprando puts ascendería a 150K, más del doble.

- El máximo drawdown utilizando el índice era de 8k, con opciones no llega a 5k.

Eso si, debido a la naturaleza de las opciones (si el precio no se mueve mucho el resultado es negativo) el porcentaje de operaciones ganadoras baja del 50% al 45%.

Pruebas de seguridad

Como no tenemos los precios históricos de las opciones, esto sólo puede definirse como un intento de simulación de backtest. Así es que, por nuestra seguridad, debemos someterlo a más pruebas que nos den alguna garantía. Se me han ocurrido un par de pruebas.

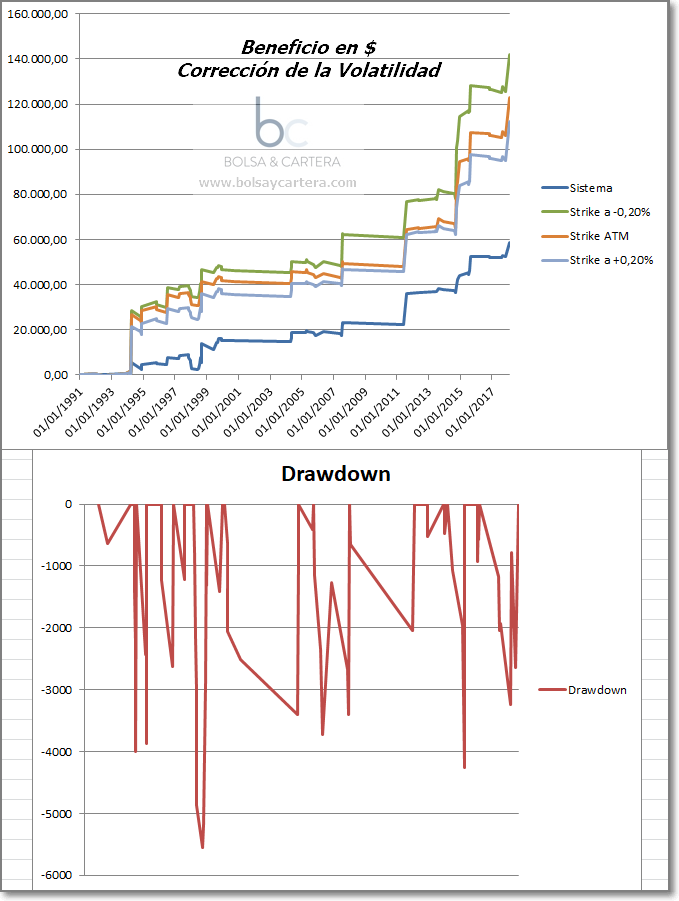

La primera consiste en tener en cuenta la volatilidad histórica del día de la compra. Sin embargo vamos a modificar la volatilidad del día de la salida.

La mayoría de veces cuando el mercado se desploma la volatilidad implícita del activo se dispara mientras que cuando el mercado sube, lo normal es que la volatilidad baje.

Siguiendo ese criterio, lo que hago en el siguiente backtest es incrementar un 20% la volatilidad de salida con respecto de la de entrada si el precio de salida es más bajo que el de entrada. Y subirla un 10% en el caso contrario. Los resultados son:

El resultado es que el beneficio ha bajado en 10K y el drawdown ha aumentado en 1K. Como vemos nada grave. Seguimos superando ampliamente al sistema.

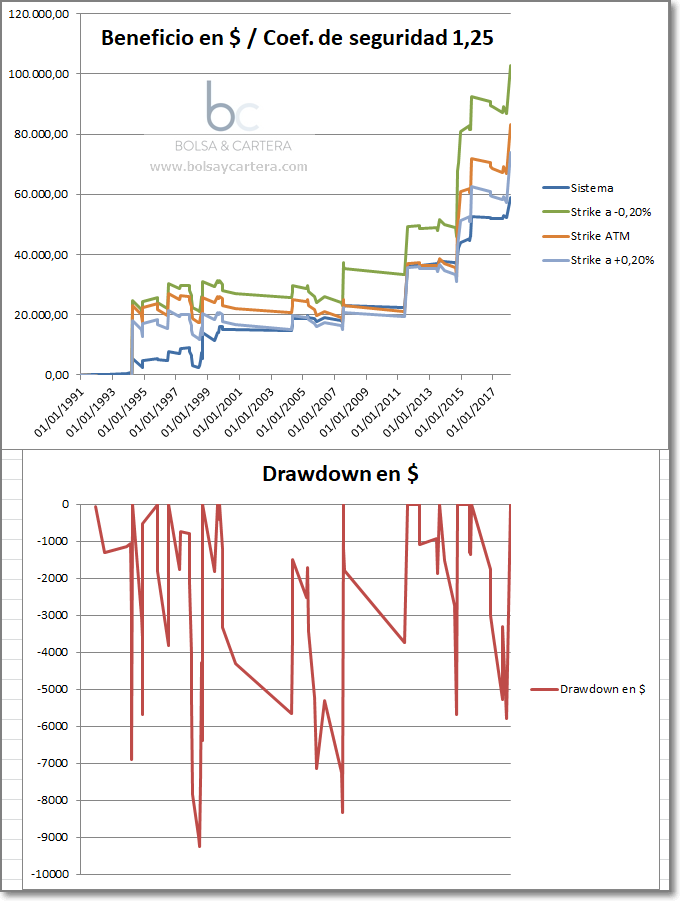

La segunda prueba que se me ha ocurrido es aumentar un 25% el precio de la prima el día de la compra. El día de la salida, la prima es la teórica. Además también aplicamos el cambio de volatilidad de la primera prueba. Los resultados son los siguientes:

Esta vez el beneficio ha bajado hasta los 100K, pero sigue siendo muy superior al del sistema 60K. Dónde si superamos al sistema es en el drawdown ya que ahora es algo más de 9K y el del sistema estaba en torno a 8K.

Mis impresiones son que este sistema va a funcionar muy bien con opciones, sin embargo, puesto que no tenemos los datos históricos reales de las opciones, lo prudente es que tengamos un periodo de paper trading con él. Empezaremos en octubre.

Saludos.

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Quien no la conozca, ahora tiene 15 días para probarla GRATIS.

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Esfera I / Quant USA del que es gestor en ESFERA CAPITAL GESTIÓN SGIIC, S.A.

miércoles, septiembre 19th 2018en11:06

Gran trabajo maestro, todo esto al final tiene que reportar ganancias en tu cartera y en tu fondo, o como poco estabilidad. Y conseguir estabilidad cuando hay grandes caidas, es muy muy importante.

Nuevamente felicidades

miércoles, septiembre 19th 2018en11:37

Gracias Juan Carlos!!!!

miércoles, septiembre 19th 2018en11:32

Enhorabuena Ramón por el post y los avances que estás logrando para la cartera.

El sistema de opciones seria con carteras de menos de 100k? Cuántos Puts habría que comprar para cubrir la cartera actual?

miércoles, septiembre 19th 2018en11:42

Gracias Carlos!!!

Como siempre tengo que dimensionar para una cartera tipo y esa es la del blog, cuyo capital es de 100K

Si tienes menos capital inicial puedes meterte en una put sabiendo la máxima pérdida que puedes tener.

En estos momentos una put (como la que vimos en el articulo de ayer) está a 18, luego la máxima pérdida es de 1800$.

En estos momentos la cartera del blog compraría una.

Saludos.

jueves, septiembre 20th 2018en14:41

Muy instructivo el artículo.

Los resultados prometen.

Felicidades!!

jueves, septiembre 20th 2018en15:42

Gracias Jordi!!!

A ver si podemos dar a luz más sistemas con opciones proximamente.

Saludos.

viernes, septiembre 21st 2018en16:51

Está genial, lo malo es que este sistema opera poquísimo y hacer el paper trading va a llevar mucho tiempo.

Enhorabuena con los avances en las opciones y la cartera. Yo creo que el camino de las opciones reportará éxitos.

lunes, septiembre 24th 2018en07:25

Hola Sak.

El paper trading es para conocer cómo se comportan las opciones, no el sistema.

Por lo tanto, con una o dos operaciones será suficiente.

Gracias por tus felicitaciones 🙂

Saludos.

lunes, octubre 1st 2018en15:07

Buenas tardes,

Se pudo hacer paper-trading de la última operación del sistema Angel para comparar el rendimiento con CFDs vs Opciones?

lunes, octubre 1st 2018en16:21

Buenas tardes Carlos

Tengo malas noticias al respecto. No hice la operacion con opciones en paper trading porque encontré un error conceptual en el backtest.

En este backtest, al ser de los primeros, todavía no había caído de dónde sacar la volatilidad implicita (VI), así es que utilicé la histórica.

Posteriormente me di cuenta, que corrigiendo el VIX se puede utilizar como VI así es que volví a hacer el backtest y los resultados ya no son mejores que utilizando cfds o futuros.

Por ahora, mientras no encuentre algo mejor, seguiremos con futuros o cfds.

Saludos.