El sistema SPY Aceleración Piram es una nueva versión de este sistema que promedia a la baja. Como os comenté en otros artículos, promediar a la baja no está muy bien visto, pero si se hace de la forma correcta, aumenta la eficacia de los sistemas de reversión a la media.

Desde mi punto de vista, es una buena forma de dar consistencia a este tipo de sistemas.

Estos se configuran con un setup para unas caídas promedio y cuando estas caídas se distancian de la media fallan proporcionalmente a la profundidad de la caída. Una forma de reducir estas operaciones fallidas es promediando a la baja.

Promediar a la baja consiste en entrar en la operación en varias veces. En nuestro caso, cuando el sistema de señal entraremos con el 50% del capital y si la operación tiene excursión negativa y llega a un determinado nivel por debajo del precio de la entrada, entraremos con el otro 50% del capital.

Como decíamos anteriormente, los escenarios que peor les van a los sistemas de reversión a la media son los de caídas bruscas tipo 2011, 2015 o el 2018. Veamos este año pasado:

Como vemos en la imagen, 2018 se caracterizó por tener varias correcciones importantes con caídas bruscas y profundas.

El sistema SPY Aceleración Piram realizó 14 operaciones y sólo promedió en 5 de ellas (rayas rojas verticales discontinuas). De esas cinco operaciones cuatro acabaron en positivo y sólo en la operación que promedió en octubre tuvo pérdidas.

Si no hubiésemos promediado, esas cinco operaciones hubiesen acabado en pérdidas.

Funcionamiento del sistema

El sistema funciona igual que el original (ver ficha). Si el sistema da señal de entrada, los lunes en la apertura compraremos renta variable (60K en cfds del SPY) o bonos (un futuro del T-Bond).

Si la operación evoluciona favorablemente y el sistema da salida, la cerraremos en la apertura de la semana siguiente. Si por el contrario, la operación entra en excursión negativa y alcanza un determinado nivel, al cierre de esa sesión promediamos a la baja volviendo a comprar otros 60K del SPY.

Con los bonos no promediamos. El motivo es que los bonos no tienen grandes movimientos. De hecho, el sistema tiene un stop loss del 9% para la renta variable y del 4% para los bonos.

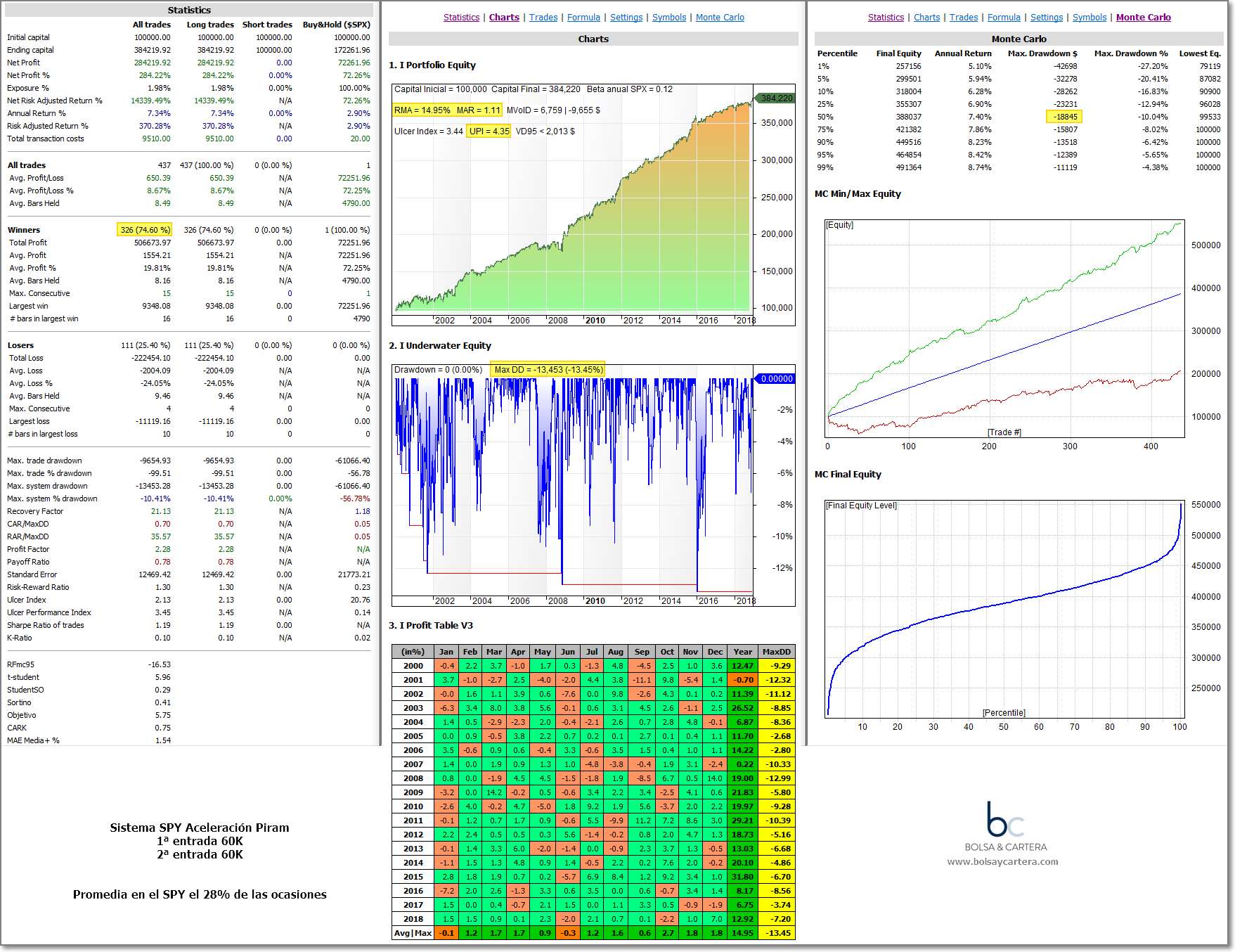

Las estadísticas sin reinvertir y aplicando una comisión de 20$ por operación son:

Las estadísticas a destacar las he sombreado en amarillo:

- Rentabilidad media anual (RMA) del 15%

- Ratio que reflejan el beneficio/riesgo: MAR 1,11 y UPI 4,35

- Porcentaje de aciertos del 74,6%

- Promedia en el 28% de las ocasiones

- En el backtest el máximo drawdown ha sido del 13,45%, pero mucho ojo que el análisis de Monte Carlo dice que lo normal es que esté entorno al 18,85%

Motivos de la elección

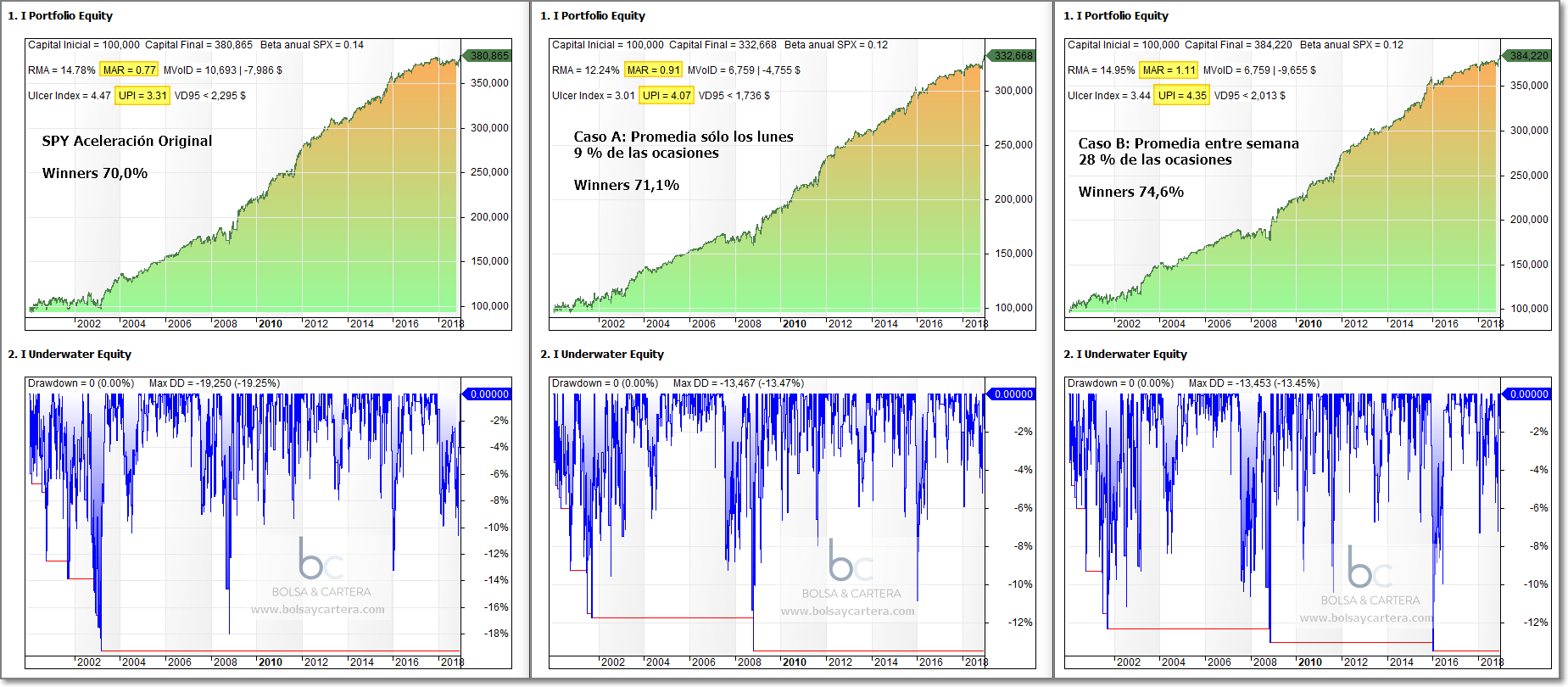

Había barajado otra solución que era que el sistema sólo promediase los lunes por seguir con la filosofía de un sistema tipo semanal, es decir, que entráramos con una segunda posición los lunes si el precio había caído por debajo de un cierto nivel, pero los resultados han sido tozudos y nos demuestran que es mejor promediar en cuanto el precio caiga, sin esperarse a que acabe la semana:

A la izquierda de la imagen tenemos el sistema original, en el centro tenemos el sistema promediando los lunes y a la derecha la solución elegida que es promediando el día que el precio cae por debajo del nivel de referencia.

Como veis los mejores ratios beneficio/riesgo (MAR y UPI), el porcentaje de aciertos y la mayor rentabilidad, se alcanzan con la solución elegida.

Este lunes que viene empezaremos a usar esta versión del sistema en la zona premium.

Saludos y buen fin de semana.

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Esfera I / Quant USA del que es gestor en ESFERA CAPITAL GESTIÓN SGIIC, S.A.

sábado, febrero 15th 2020en21:54

La explicación que yo le doy es que al combinar sistemas que operan los mismos activos e incluso a igualdad de asignación de peso de capital por activo, al combinar los sistemas (cada uno con sus condiciones) se potenciales el % de asignación de capital a los mejores activos que selecciona cada sistema y por tanto se reduce el drawdown.

Lo he comprobado con la combinación de 4 sistemas en 1, los 4 basados de dual momentum, pero con diferentes criterios de selección, y que actúan los 4 sistemas sobre la misma diversificación de activos.

Saludos

domingo, febrero 16th 2020en09:13

Hola José Miguel.

La explicación radica en que cada sistema selecciona el activo con condiciones distintas por lo que no coinciden en el tiempo.

Cuando un sistema alcanzaba el 13% de drawdown el otro subía con lo que la suma de drawdown se reducía. Lo mismo ocurría en el caso del 18% de drawdown.

Saludos.