Hace tiempo que no repasamos la cartera del blog ni los sistemas de trading que la componen, por lo que vamos a dedicar el artículo de este fin de semana a ver cómo van en el año.

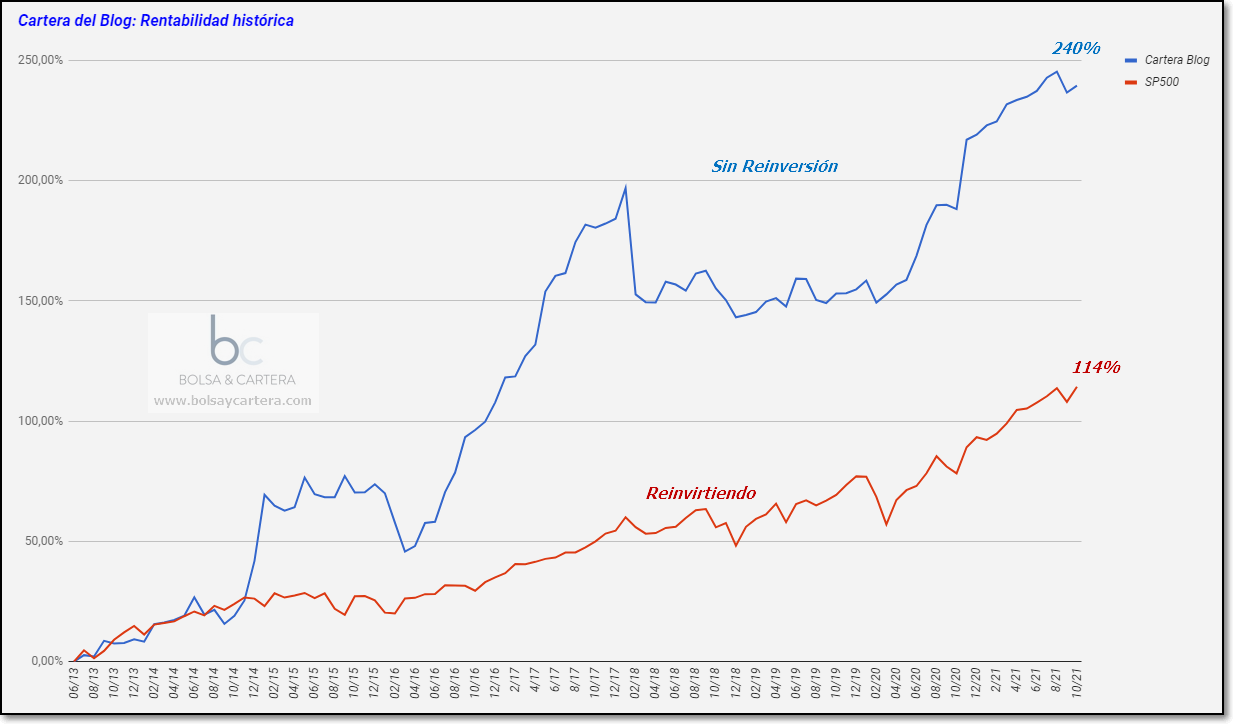

La cartera del blog, desde su inicio, lleva una rentabilidad media anual (RMA) del 28,75, sin reinvertir beneficios:

Desde el inicio, a mediados de 2013, duplicamos la rentabilidad del índice de referencia SP500.

Este año podríamos decir que estamos en la media:

Llevamos un 20% de rentabilidad en lo que va de año y si esa tendencia se mantiene podríamos cumplir con la media que vimos anteriormente.

De la imagen también se desprende la fortaleza que está teniendo el SP500 este año. Lleva un 21% en lo que va de año, muy igualado con la cartera, pero nada habitual en un índice.

Aunque en la primera imagen parece que es fácil superar al SP500, ya os digo que para nada. Si no fuera por el apalancamiento de la cartera, superar al SP500 sería muy complicado.

No voy a repasar la totalidad de los sistemas que componen la cartera, pero si vamos a ver alguno.

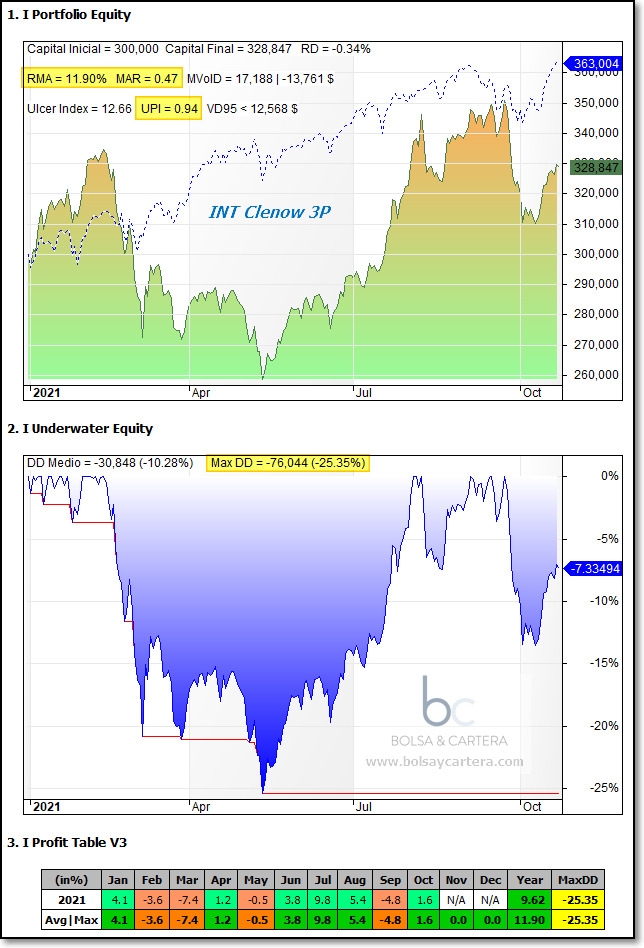

Este sistema opera mensualmente las acciones más fuertes del Nasdaq 100. Es uno de los buques insignia de la cartera, sin embargo este año no está contribuyendo mucho:

Si os fijáis, sólo lleva ganado un 10% en el año, no consigue batir al SP500 y encima lo hace con mucho riesgo: el UPI es muy bajo y el máximo drawdown ha sido fuerte este año (25%).

Cierto es que salió del drawdown tan rápido como llegó y que es un sistema muy capaz. En años anteriores nos ha demostrado que en cualquier momento puede despertar y superar con creces al SP500.

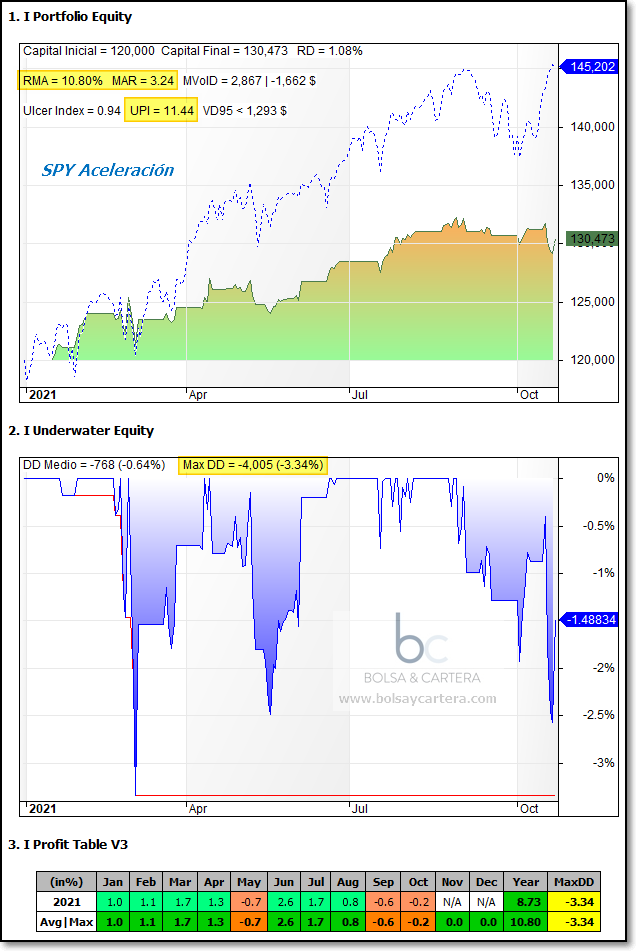

Es otro de los pilares de la cartera. Opera semanalmente el etf SPY que replica al SP500, el etf TLT (bonos USA a 20 años) o puede quedarse en liquidez.

Este año tampoco está contribuyendo mucho a la rentabilidad de la cartera, tan sólo un 9%. Pero a diferencia del INT lo ha hecho con mucho menos riesgo: un UPI de 11,44 y un máximo drawdown del 3,34%

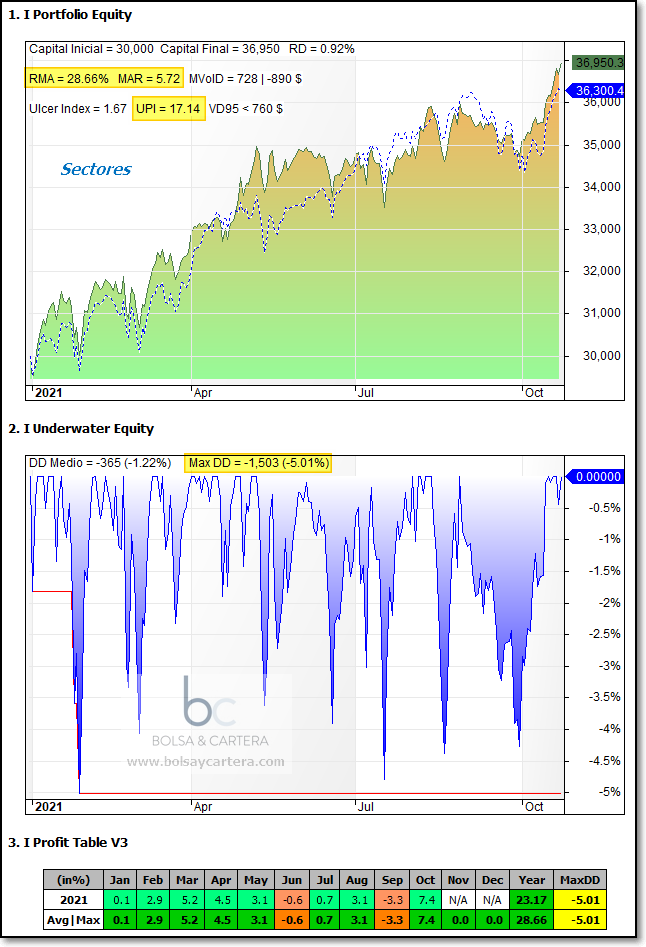

Este sistema opera mensualmente los dos sectores más fuertes y los dos más sobrevendidos.

Lo incorporamos a mitad de año y ha sido una grata sorpresa pues está contribuyendo mucho en la rentabilidad de la cartera:

No sólo lleva un 23% de beneficio en el año, sino que lo está haciendo con un riesgo muy controlado: un UPI de 17,14 y un máximo drawdown del 5%.

Tenemos más sistemas de trading (ver cartera), pero hemos visto una buena representación, no quiero quitaros más tiempo del fin de semana.

Saludos y feliz domingo!!!

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Gestión Boutique VI Quant USA del que es asesor.

domingo, octubre 24th 2021en12:02

Si es tan dificil superar al mercado, ¿ por qué no comprar un etf o cfd o fondo que replique al Sp500 y no nos complicamos tanto la vida?

domingo, octubre 24th 2021en13:13

Hola Raúl, son varios los motivos, te cuento un par de ellos.

1.- No quiero tener drawdowns del 50 o del 60% como hubieron en el SP500 en mercados bajistas anteriores.

2.- Quiero intentar tener beneficio todos los años. Indexándote al SP500 no se consigue esto.

Saludos.

domingo, octubre 24th 2021en12:49

Me alegro que os vaya tan bien, a seguir así. Saludos

domingo, octubre 24th 2021en13:14

Gracias Jesús!!!!

domingo, octubre 24th 2021en14:40

Como haces para que en el backtest te salga también la curva del sp500 no se como se hace me puedes decir que tengo que insertar en mis códigos de mis sistemas para que me salga también la curva del sp500?

Gracias por todo lo que haces por nosotros

lunes, octubre 25th 2021en06:30

Hola Elabuelo,

En el archivo «I Porfolio Equity» de amibroker, añade las siguientes líneas:

P=Foreign(«$SPX»,»C»);

EQ = C;

EqSPX = EQ[0]*P/P[0];

Plot(EqSPX, «», colorBlue, styleLine | styleDashed);

Donde $SPX es el símbolo del índice SP500 de tu proveedor de datos.

Saludos.