Hoy vamos a dedicarle un poco de tiempo a repasar el sistema sectores. Sin duda, uno de los pilares de la cartera del blog.

Quien no sepa como funciona este sistema y qué opera, puede leerse este artículo

Normalmente los sistemas funcionan por rachas, una veces son buenas y otras malas. De lo que se trata es que al sumar las buenas y descontar las malas, el sistema acabe ganando dinero con el menor riesgo posible.

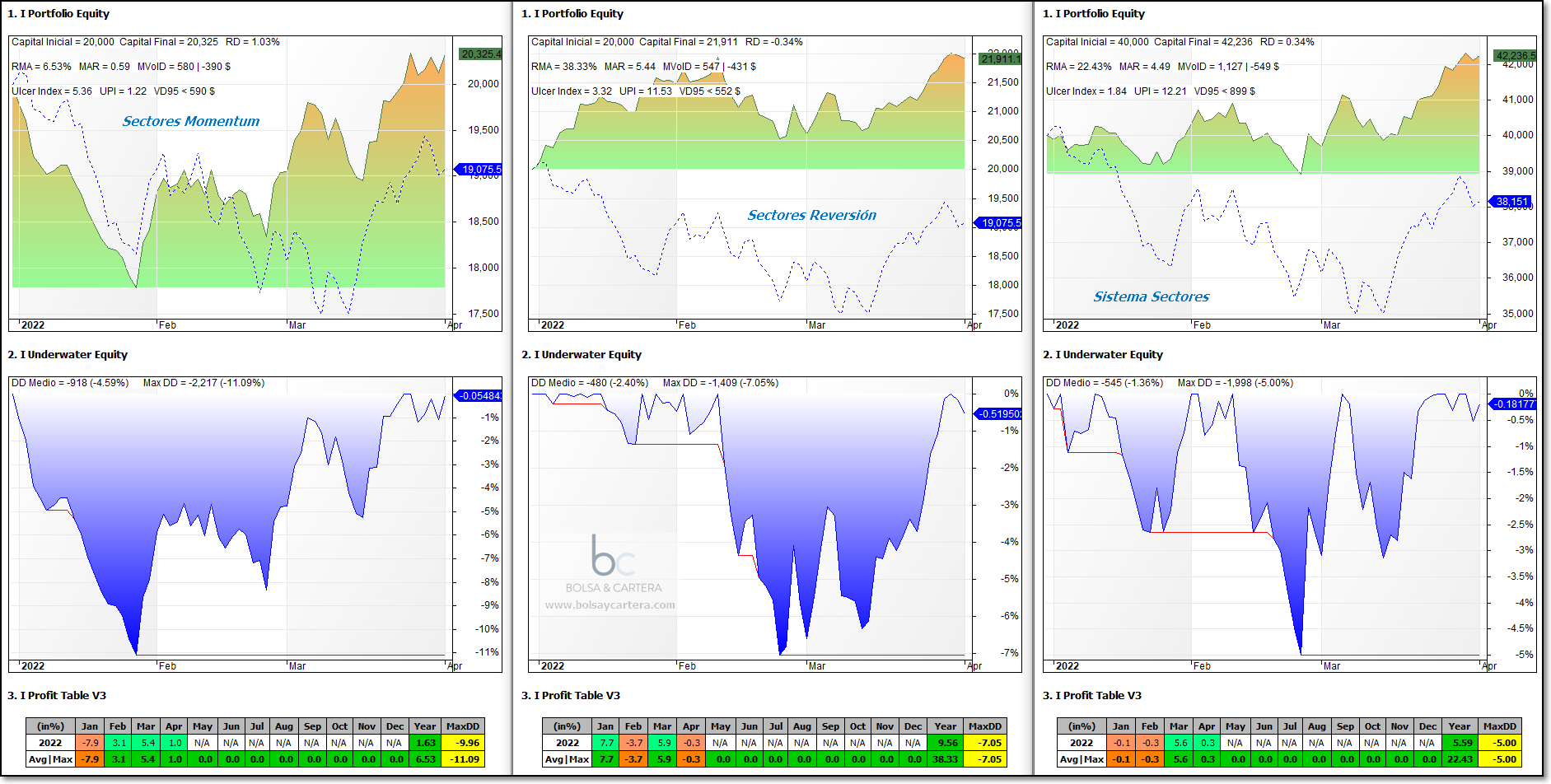

Sin duda, el sistema sectores cumple con creces este requisito. Asi va en lo que llevamos de año:

Mientras que el SP500 va perdiendo en lo que va de año algo más del 4,5%, este sistema lleva ganado un 5,59%. Y lo hace con un riesgo más que asumible: un máximo drawdown del 5% y un beneficio/riesgo (UPI) de 12.

Me sigue sorprendiendo lo bien que funciona la combinación del momentum con la reversión. Fijaros como la pata del momentum tiene un UPI de 1,22 y la reversión de 11,53. Pues bien, al combinarlos el beneficio/riesgo mejora y sube a 12,21.

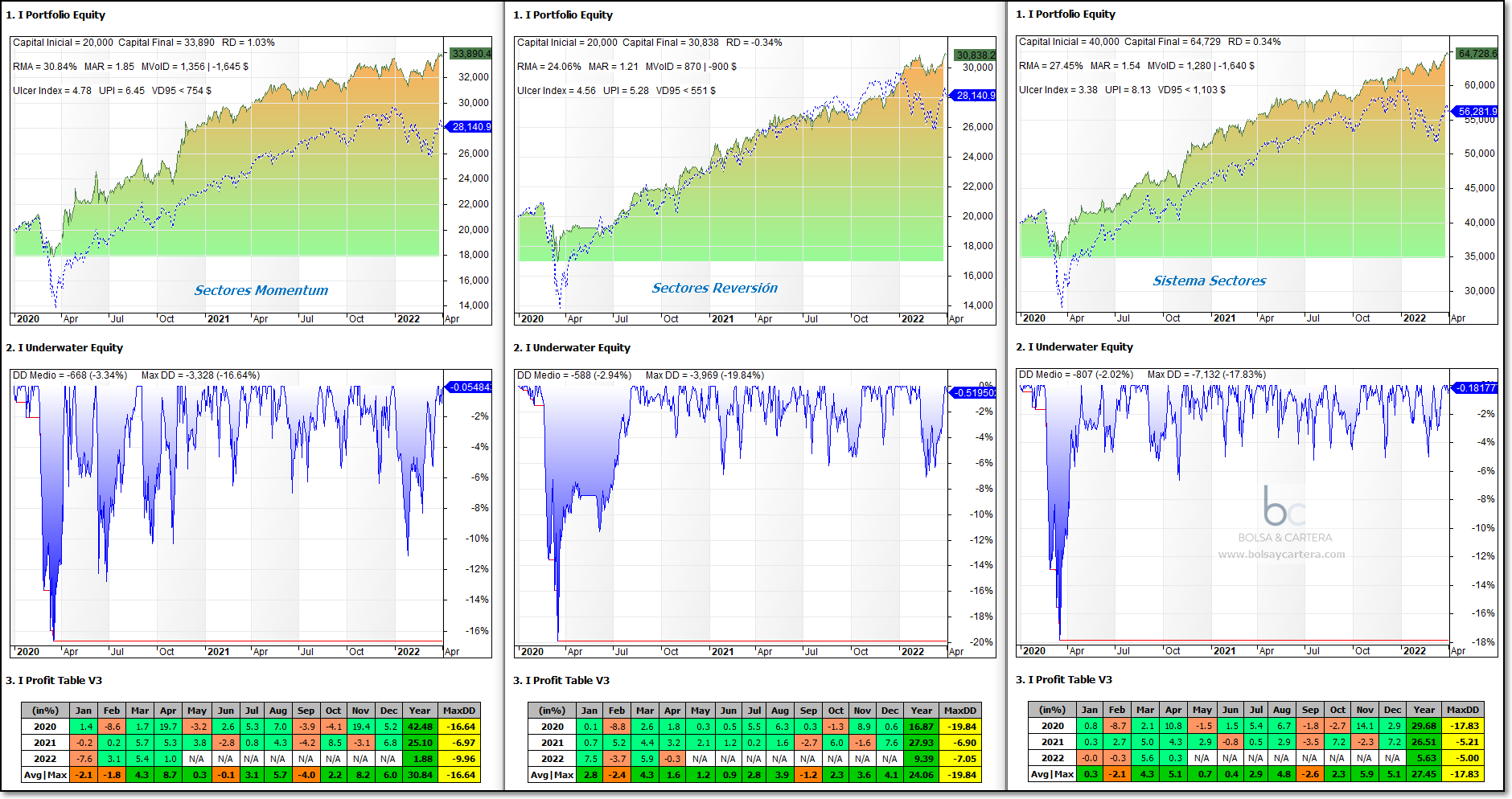

Quizá alguno de vosotros, si no conoce el sistema, podría pensar que puede tratarse de un inicio de año en el que el sistema ha tenido «suerte» y le está yendo bien. Por eso en el siguiente backtest he ampliado el horizonte temporal para coger la gran caída que tuvimos en el 2020:

Como podéis ver, el sistema bate ampliamente al SP500 (línea discontinua azul) con la mitad de drawdown que él.

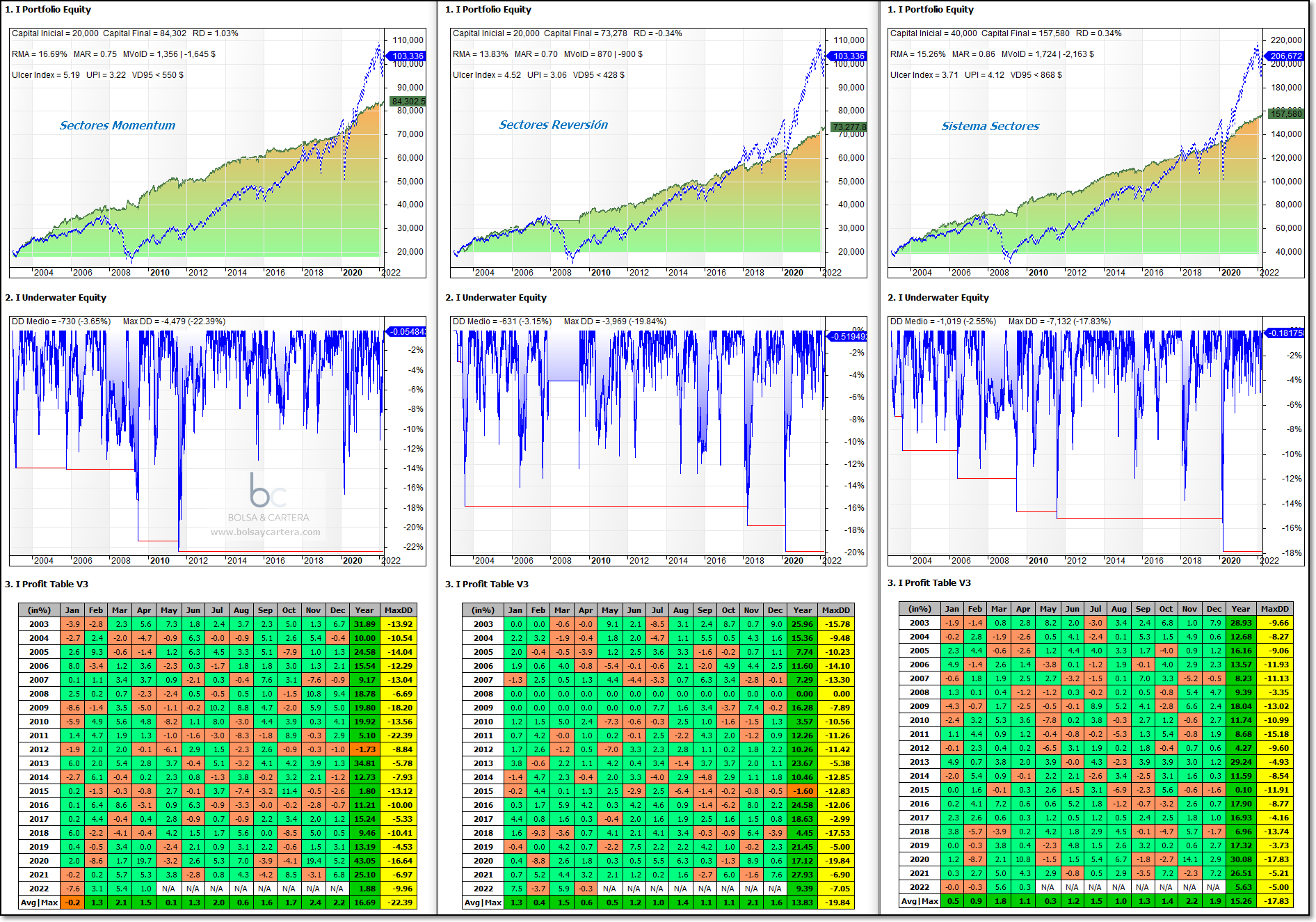

Por último, sólo resta ver el comportamiento del sistema en todo el periodo posible. Lo he hecho desde 2003 ya que antes quedan pocos activos en la cesta debido a su histórico.

Se aprecia como el sistema ha conseguido sortear el mercado bajista de 2007 con mucho menos drawdown que el SP500.

Además se sigue cumpliendo que la combinación de las dos patas (momentum+reversión) mejora el beneficio/riesgo medido mediante el UPI. Incluso el Máximo drawdown se reduce con respecto a cualquiera de sus patas.

Sin embargo, alguno de mis lectores me hacen la observación de que el sistema no consigue batir al SP500 en el largo plazo…

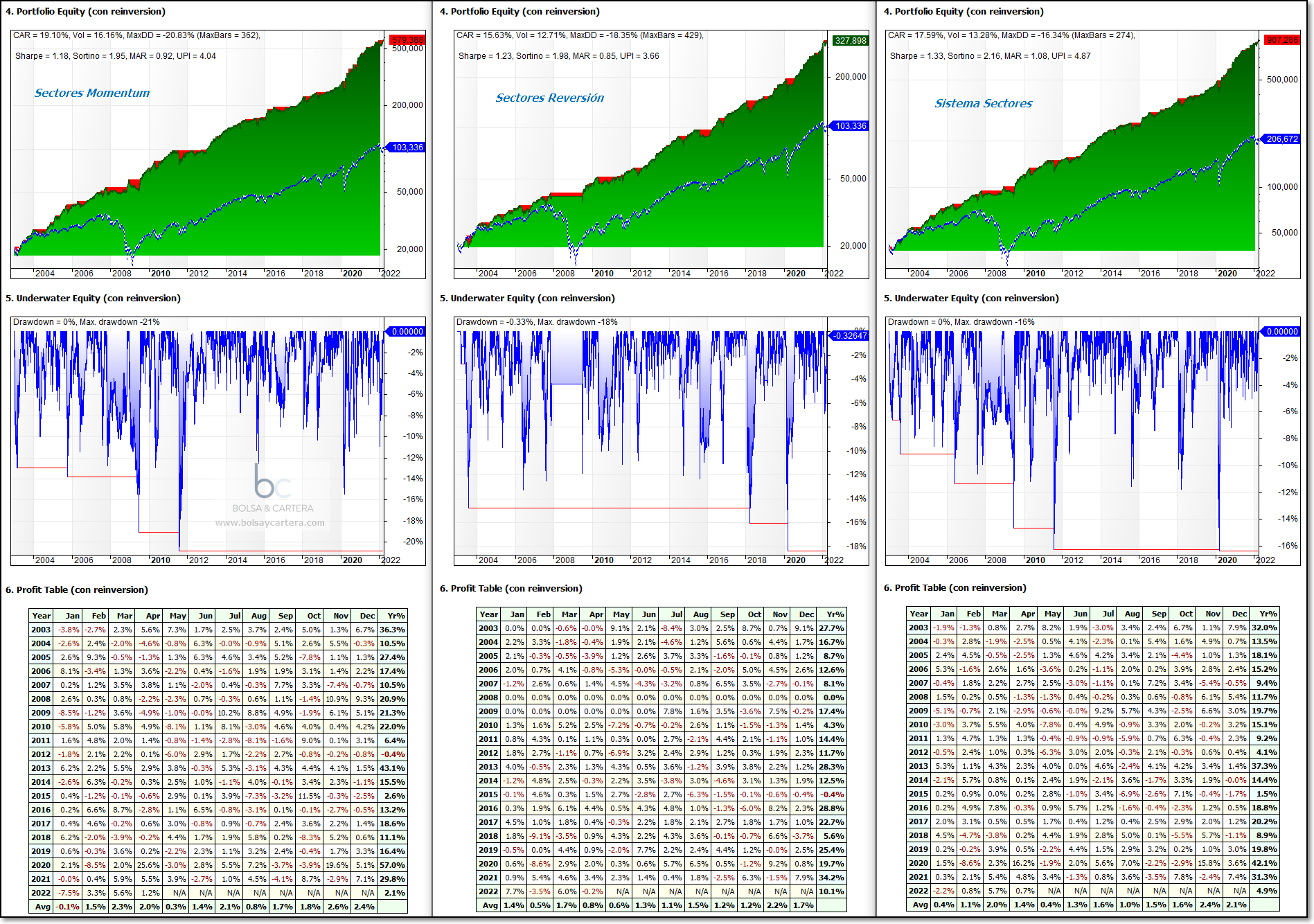

La respuesta siempre es la misma. Tengo que recordaros que, por diversos motivos que no vienen al caso, los backtest los hago sin reinversión de beneficios. Si los tuviéramos en cuenta el backtest sería este:

Está claro que con el poder del «interés compuesto» se disipa toda duda 🙂

Saludos y feliz fin de semana!!!

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Gestión Boutique VI Quant USA del que es asesor.

sábado, abril 2nd 2022en10:28

Hola Ramón,

Tiene lógica, diseño y grandes resultados tanto en backtest como en operativa real. Simplemente extraordinario.

Saludos.

sábado, abril 2nd 2022en18:23

Gracias Juanvi!!!

Se agradece algún comentario de vez en cuando… a veces pienso que estoy sólo 😅

La verdad es que estoy muy contento con el sistema.

Saludos.

sábado, abril 2nd 2022en19:16

Buen trabajo Ramón.

Simplemente espectacular

domingo, abril 3rd 2022en09:21

Me alegro que te guste DOr. Gracias.

Saludos.