En el artículo de hoy vamos a aportar alguna sugerencia sobre la cartera permanente de Harry Browne. Se trata de una estrategia de inversión conservadora que últimamente se está popularizando por las redes sociales.

Me estoy acabando de leer el libro «El Inversor Conservador» de Carlos Santiso. En el se explica muy bien esta estrategia por lo que recomiendo su lectura a todo aquel que le guste invertir tranquilamente.

Muy superficialmente os contaré que esta estrategia está invertida todo el tiempo a partes iguales en una cesta de 4 activos: renta variable, bonos del tesoro, oro y liquidez.

Una vez al año se rebalancean las posiciones para conservar los porcentajes de inversión.

En el libro podemos ver que la gran ventaja de esta estrategia es su tranquilidad, tiene una volatilidad entorno al 7,5%.

Como me gusta comprobar todo lo que me cuentan o leo, se me ha ocurrido hacer un backtest sobre esta estrategia. Los activos que más creo que se asemejan son:

- VTI para la renta variable

- TLT para bonos

- GLD para el oro

- SHY para la liquidez

Las reglas que he utilizado son:

- Comprar y mantener un 25% de cada uno de estos activos.

- Rebalancear las posiciones la primera sesión de cada año.

- Aplico 20$ por operación.

Los resultados obtenidos son:

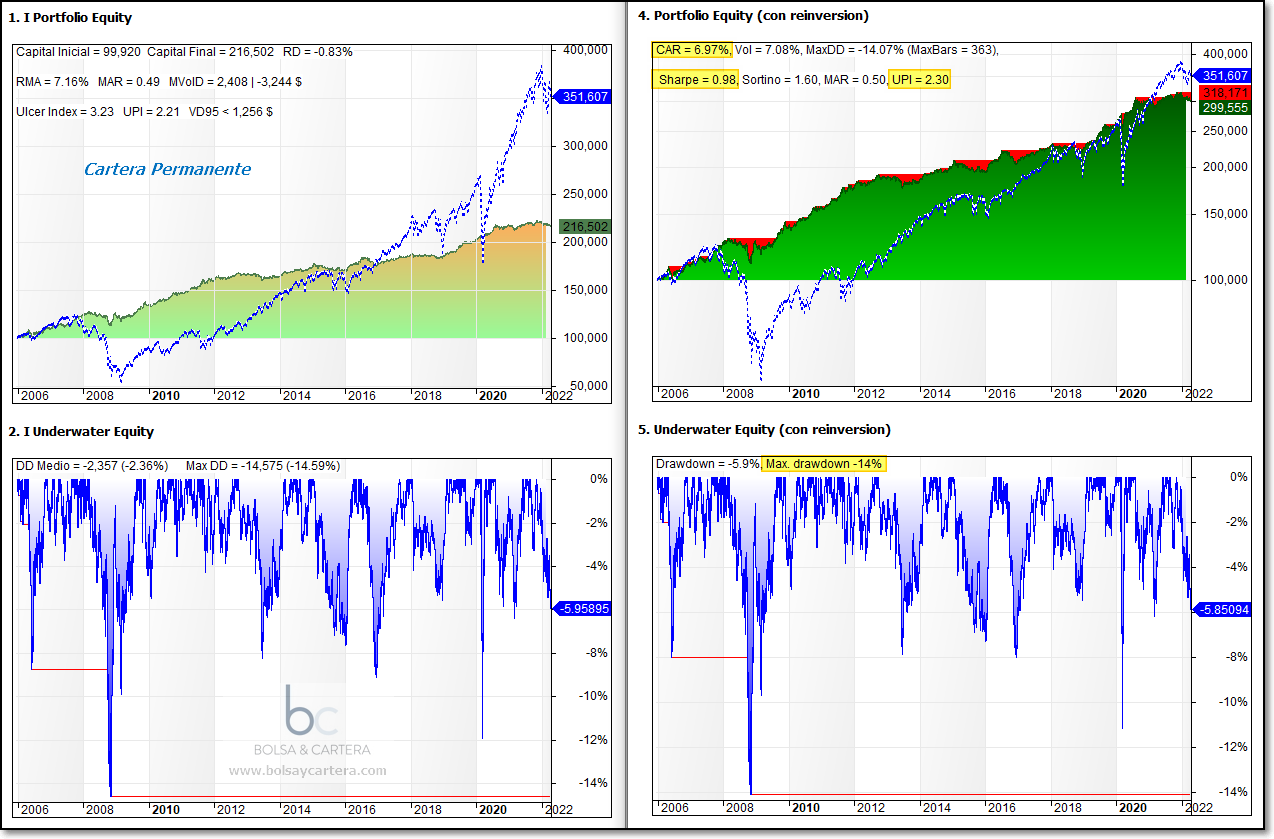

He empezado el backtest en 2006 porque el etf del oro (GLD) no dispone de mucho más histórico. La imagen de la izquierda es el backtest sin reinvertir beneficios y la de la derecha reinvirtiendo beneficios.

Para lo simple que es el sistema, los resultados no están mal y concuerdan con los del libro. Una rentabilidad compuesta (CAR) del 7% con una volatilidad realmente baja del 7%, por lo que el Sharpe es 1.

El máximo drawdown es del 14% que está muy bien para haber superado el mercado bajista del 2008 (El SP500 tuvo un drawdown del 57%)

Si nos conformamos con esto pues se acabaría el artículo, pero se me han ocurrido un par de cosas que podrían mejorar la estrategia y que quería compartir con vosotros.

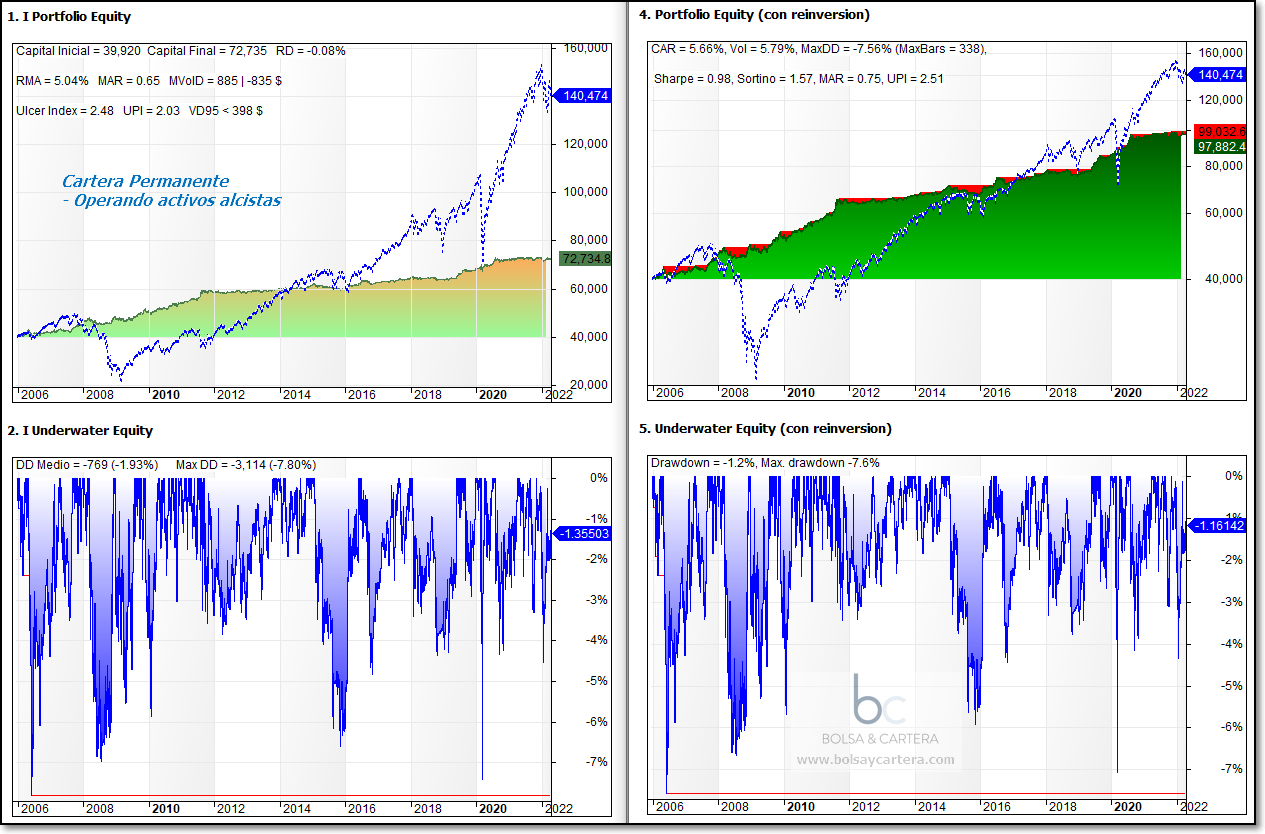

Por ejemplo, no veo lógico que si uno de los activos se vuelve bajista tenga que seguir operándolo. Entiendo los motivos que nos da el libro, pero prefiero no operarlo porque no se cuánto caerá y no estaría cómodo con él en cartera.

En el siguiente backtest he contemplado esta opción. Sólo operare los activos que sean alcistas con su 25% del capital. Esta comprobación así como el rebalanceo la haré mensualmente:

La verdad es que no hemos conseguido gran cosa, pues el CAR y la volatilidad han caído en la misma proporción por lo que el Sharpe se mantiene en 1. Eso si, el máximo drawdown ha bajado casi a la mitad, un 7,6%.

El motivo está relativamente claro. Imaginaros la situación actual: la renta variable, los bonos y la liquidez son bajistas, sólo el oro está en fase alcista, es decir, tenemos tres cuartas partes de la cartera en liquidez.

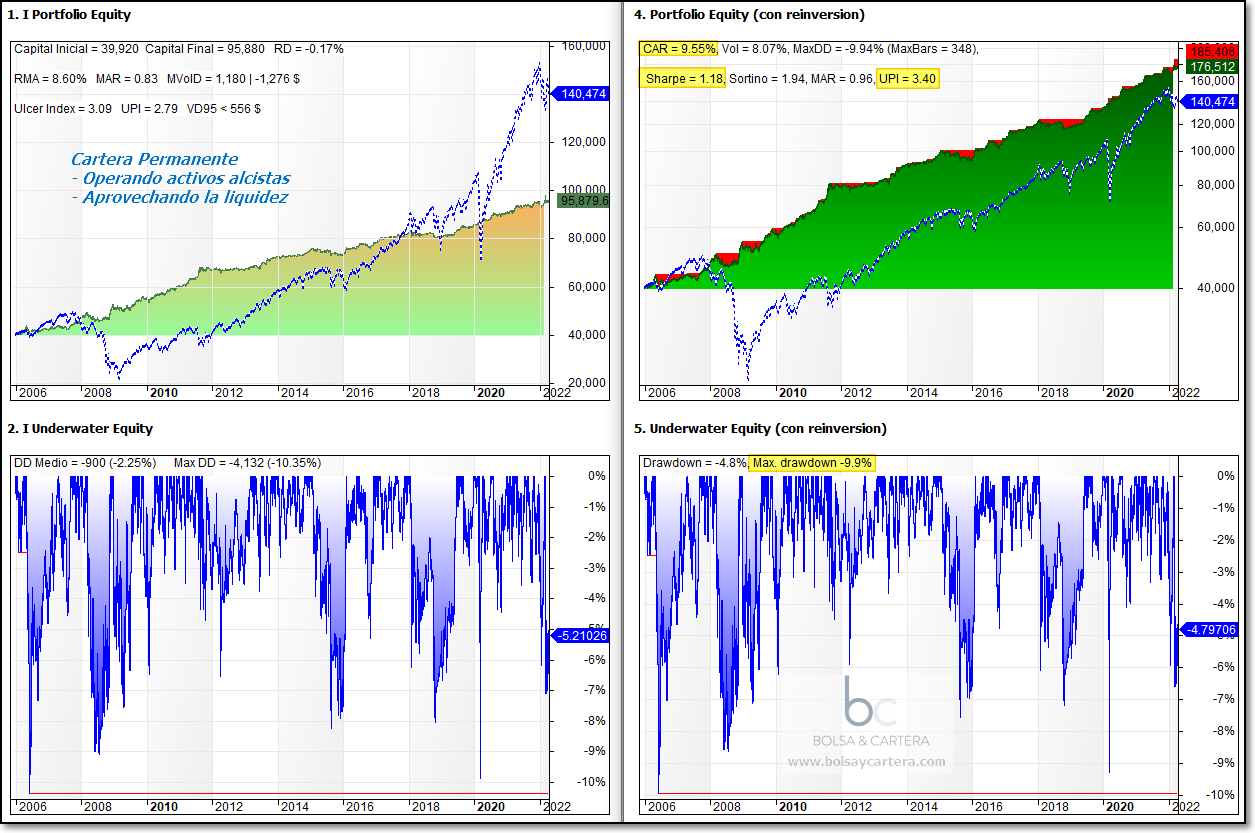

Así es que lo que se me ocurre es que el dinero que no utilicen los activos bajistas sea utilizado por los alcistas, es decir, si tenemos un activo alcista utilizará el 100% del capital, si tenemos dos activos alcistas utilizarán el 50% del capital cada uno y así sucesivamente. Los resultados son los siguientes:

Parece que ahora sí hemos dado en la diana.

Hemos mejorado la rentabilidad incrementando menos el riesgo, por eso mejoran el Sharpe (1,20) y el UPI (3,40) y manteniendo muy bajo el máximo drawdown (tan sólo el 10%). Hasta se consigue batir al SP500 (línea discontinua azul).

Este sistema ya va más con mi estilo y lo veo operable.

Por ahora esto es todo, lo próximo es comprobar que si lo integramos en la cartera del blog los resultados (beneficio/riesgo) mejorarán. En caso contrario, tendremos un buen sistema para el banquillo.

Saludos y felices fiestas!!!

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Gestión Boutique VI Quant USA del que es asesor.

viernes, abril 15th 2022en19:20

Muy interesante el post, pero le veo alguna pega.

La cartera permanente se diseño para amoldarse a diferentes modalidades de mercado a largo plazo, y menos de 20 años de histórico no son suficientes para cubrirlos. Algunos tipos de marcadores inflacionistas por ejemplo se dieron en los 70s.

Por lo que tengo entendido, la cartera permanente busca todo lo contrario a la «optimización», y por eso se le asigna ese porcentaje fijo a cada activo, en cualquier momento, pues no se trata de acertar que activo va a tener mejor rendimiento. Para buscar alfa, yo prefiero usar los sistemas de momentum o de revisión a la media, no una cartera permanente. Por lo menos yo veo más útil usar la cartera permanente sin cambios para bajar la volatilidad y la descorrelaccion de la cartera con renta variable.

Un saludo

viernes, abril 15th 2022en19:36

Hola Carlos,

Si, tengo clara la filosofía de la cartera permanente. Ya he contado que me estoy acabando el libro.

Es una pena no poder disponer de más histórico, pero 18 años tampoco es desdeñable.

Mi filosofía es que lo que funciona recientemente, si tiene suficientes operaciones estadísticamente hablando, sentido común y pocas variables (esta sólo tiene una), las probabilidades de que siga funcionando son altas.

No tenemos porque coincidir todos 🙂

Por último, esta estrategia sólo se incorporará a la cartera del blog si aporta. Esto todavía tengo que verlo.

Saludos.