En esta último artículo sobre la remodelación de la cartera del blog, vamos a ver con qué sistemas vamos a afrontar lo que quede de mercado bajista.

Operativa en largo

Sistema Nasdaq Reversión: Este sistema mantiene sus estadísticas dentro de la normalidad, por lo que lo mantenemos con el mismo capital (30.000$)

Sistema Sectores: Estamos en el mismo caso anterior, por lo que mantenemos el sistema, pero reducimos el capital a 30k, ya que no quiero apalancarme constantemente.

Sistema SPY Aceleración Piram: Ya vimos en el último artículo, que este sistema estaba en la cuerda floja. Lo vamos a mantener, pero controlándolo semanalmente y reduciendo su capital a 40k. Por lo pronto esta semana pasada lo hemos operado y la operación ha acabado en positivo.

Estos tres sistemas compondrían la base principal de la operativa en largo.

Debido a la alta efectividad y baja exposición (duración de las operaciones 3~4 días) al mercado, vamos a utilizar también el sistema MersiMonday. El capital destinado a el será de 50k. Sólo en el caso que SPY Aceleración esté operando renta variable y este sistema también opere, estaremos apalancados (no creo que se de muchas veces).

Operativa en corto

Sistema TPS : Este sistema operará el SP500 en corto con un capital de 100.000$.

Cartera

La composición de la cartera estará formada por los sistemas mencionados anteriormente. Si alguno se saliera de sus estadísticas volveríamos a remodelarla, o si el mercado cambiara a sesgo alcista y empezaran a entrar otros sistemas como Dorado, INT, etc…

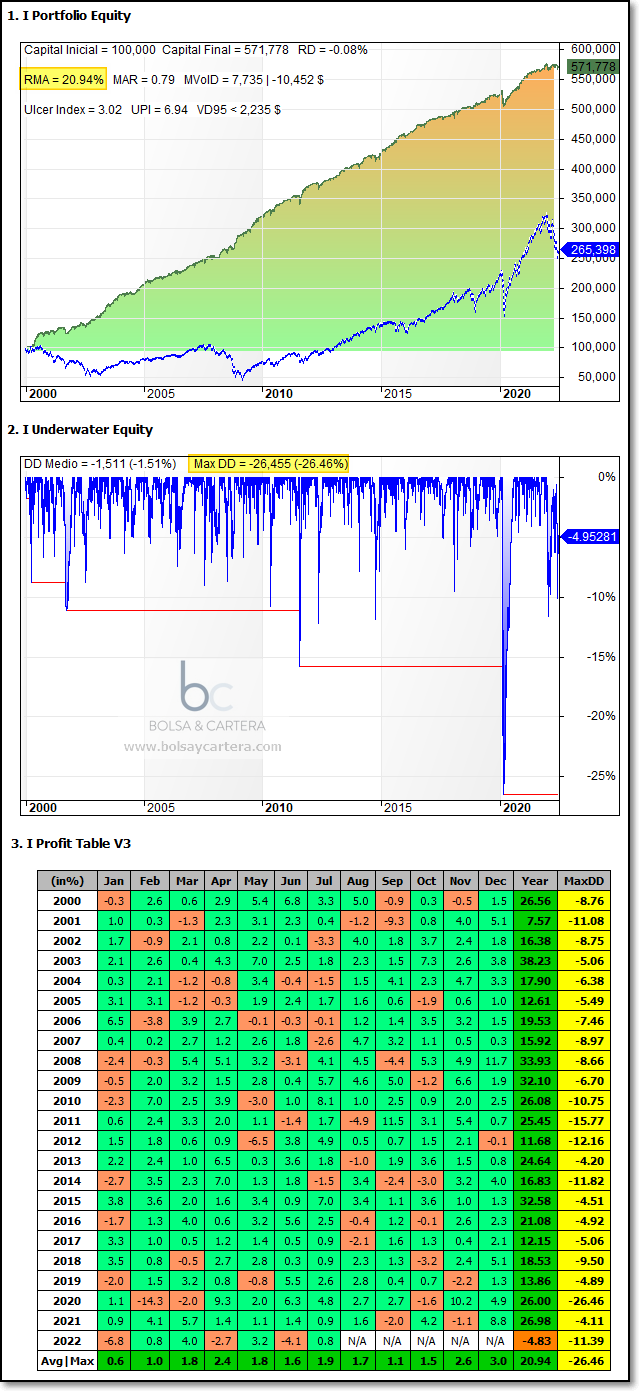

La suma de sus backtest da el siguiente:

Dos observaciones:

1.- Debido al casi nulo apalancamiento, el rendimiento medio anual (RMA) no es muy alto.

2.- El máximo drawdown (26,46%) se produjo en marzo de 2020, cuando el mercado era alcista y cogió a todos los sistema en largo. En esta ocasión no nos debe pasar, ya que, bajo la media de 200 sesiones, el TPS sólo opera en corto y por lo tanto no contribuye al drawdown en caso de caídas del mercado (incluso debería reducirlo).

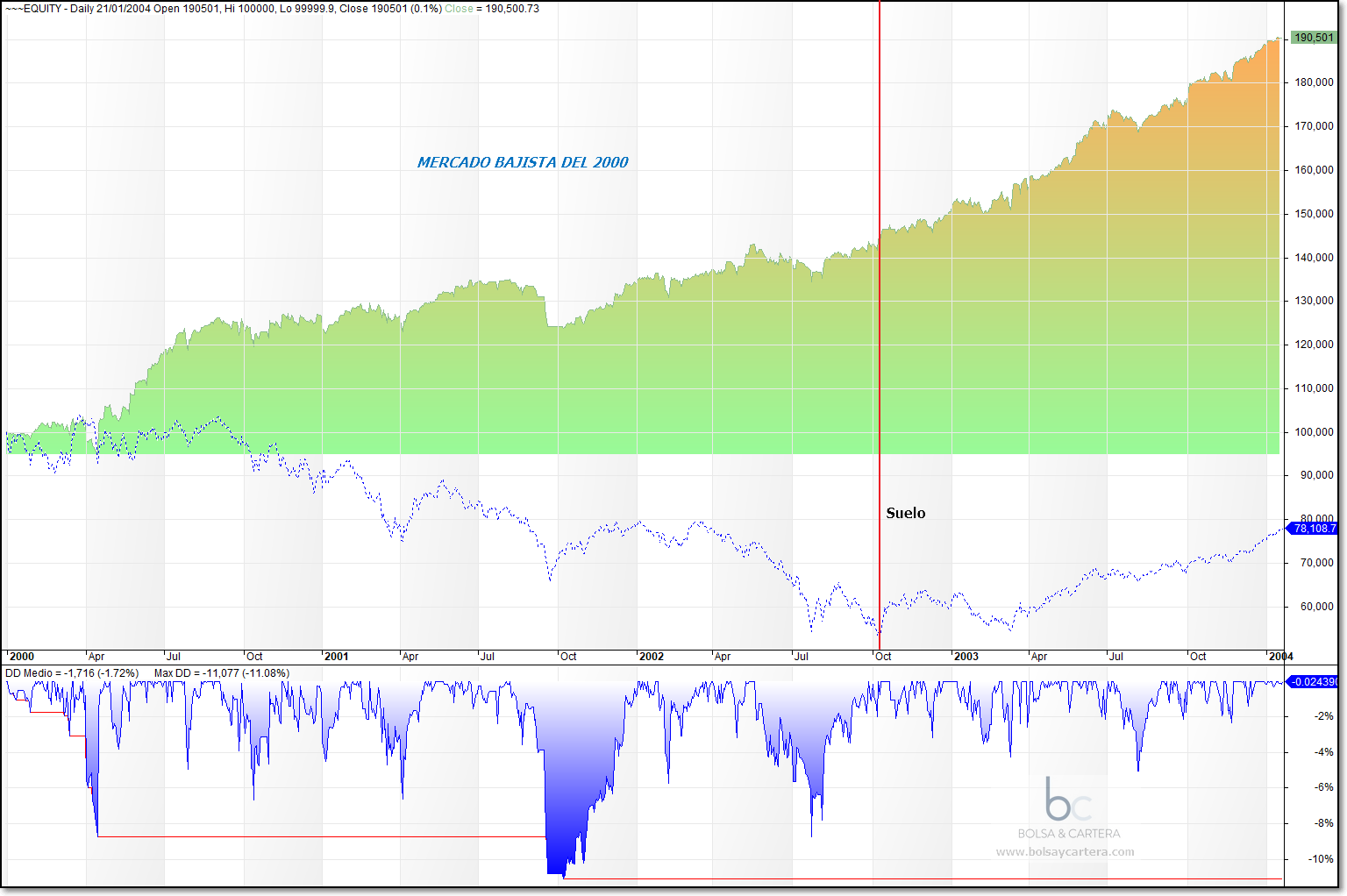

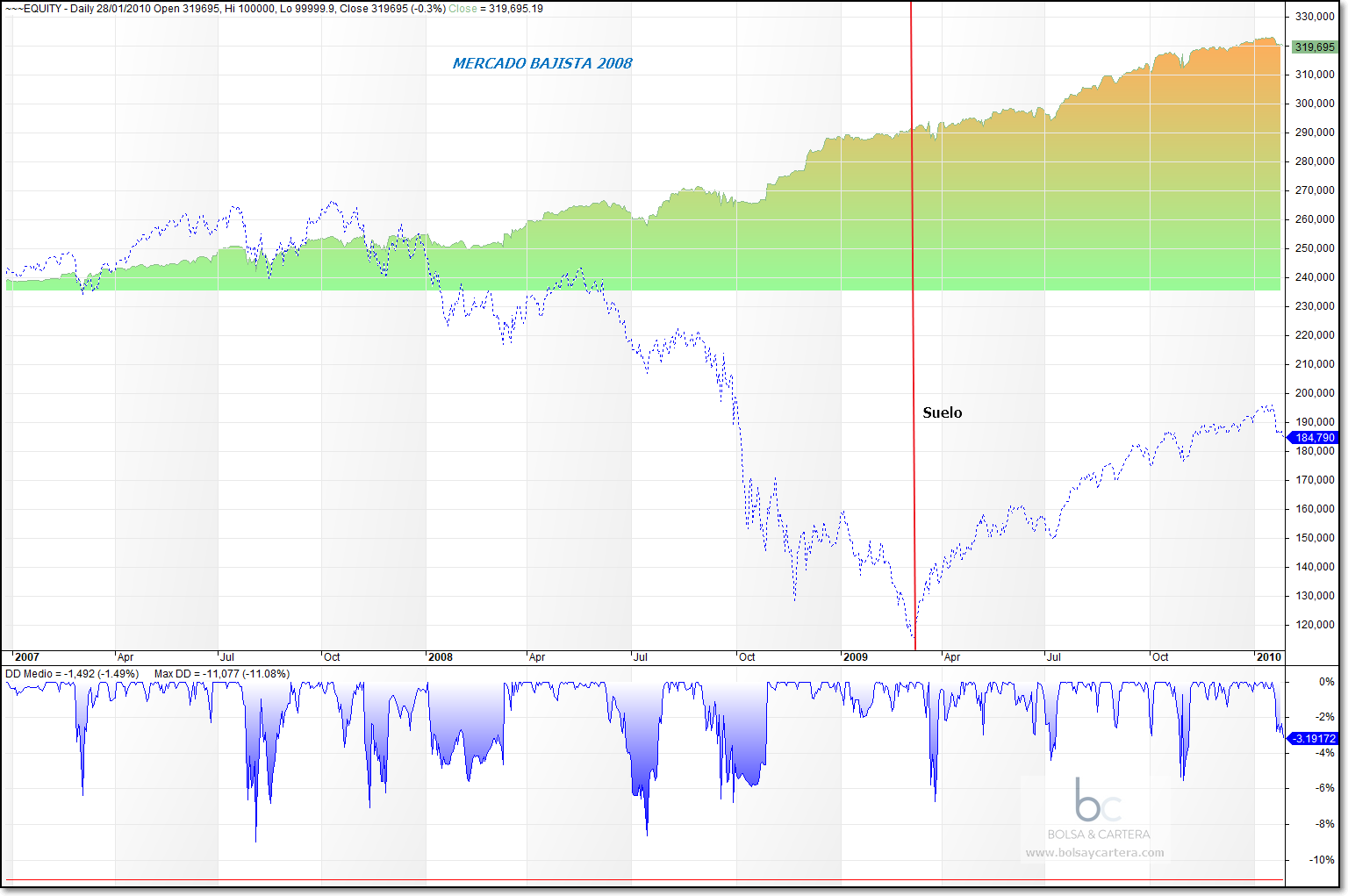

De esto se deduce que esta cartera pensada para mercados bajistas debe ser analizada en ese contexto y por eso vamos a ver los periodos 2000 y 2008:

En este periodo, la cartera tuvo beneficios con un máximo drawdown del 11 %.

Pinto la línea roja para que se aprecie que antes y después de hacer suelo el mercado, la cartera se comporta bien. Yo diría que incluso mejor después de hacer suelo.

En el mercado bajista de 2008 aún se comportó mejor, más beneficio y menor dradown (9%). Antes y después del suelo se comporta muy bien.

En resumen, creo que nos encontramos ante una cartera equilibrada en su parte larga y corta, que se ha comportado bien en los dos mercados bajistas anteriores. Y esto, aunque no es una garantía de futuro, me da confianza para afrontar el mercado que nos depare el mañana.

Saludos y buen fin de semana!!!