Este fin de semana quiero compartir con vosotros la idea de utilizar la amplitud de mercado como filtro de mercado a la hora de operar renta variable.

Para este estudio , utilizaremos como ejemplo el Sistema INT Clenow que como todos sabéis opera las 4 acciones más fuertes del Nasdaq 100 según el criterio que Andreas Clenow expuso en su libor «Acciones en Marcha»

Indicar también, que realizaremos los backtest sobre las acciones deslistadas del Nasdaq 100, sin reinversión de beneficios y aplicando una comisión de compra/venta de 20$ por operación.

Los backtest se realizan con datos de Norgate. El periodo estudiado es desde 1995 hasta hoy. Empezamos…

Un filtro de mercado es una condición que impide operar al sistema de trading cuando esta se da.

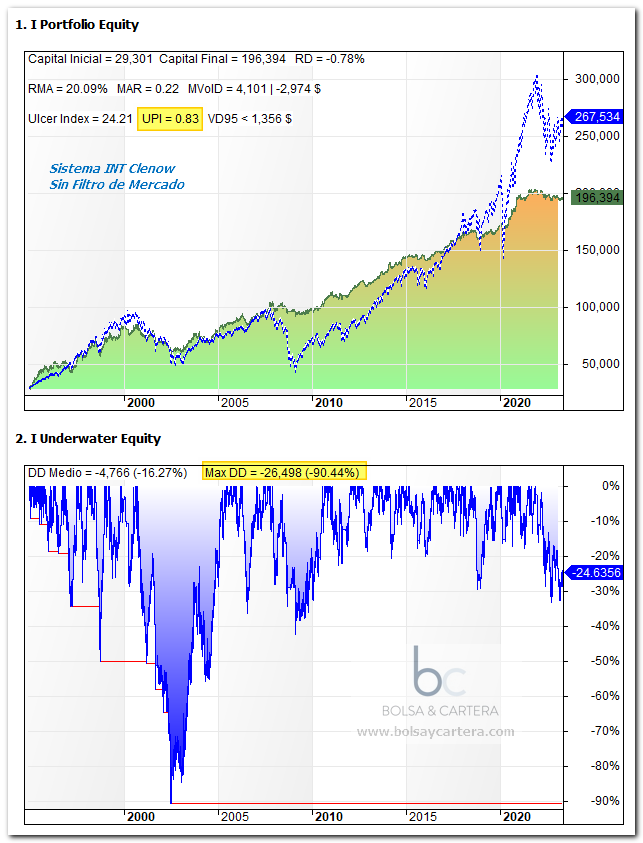

A continuación vamos a ver un backtest del sistema sin filtro de mercado, es decir, opera siempre:

Como se puede observar, operar acciones es una de las inversiones más rentables en bolsa (en este caso 20% de rentabilidad media anual), sin embargo, hacerlo sin filtro de mercado puede llevarnos a la ruina (90% de MaxDD en el mercado bajista del 2000). Es indispensable utilizar un Filtro de Mercado.

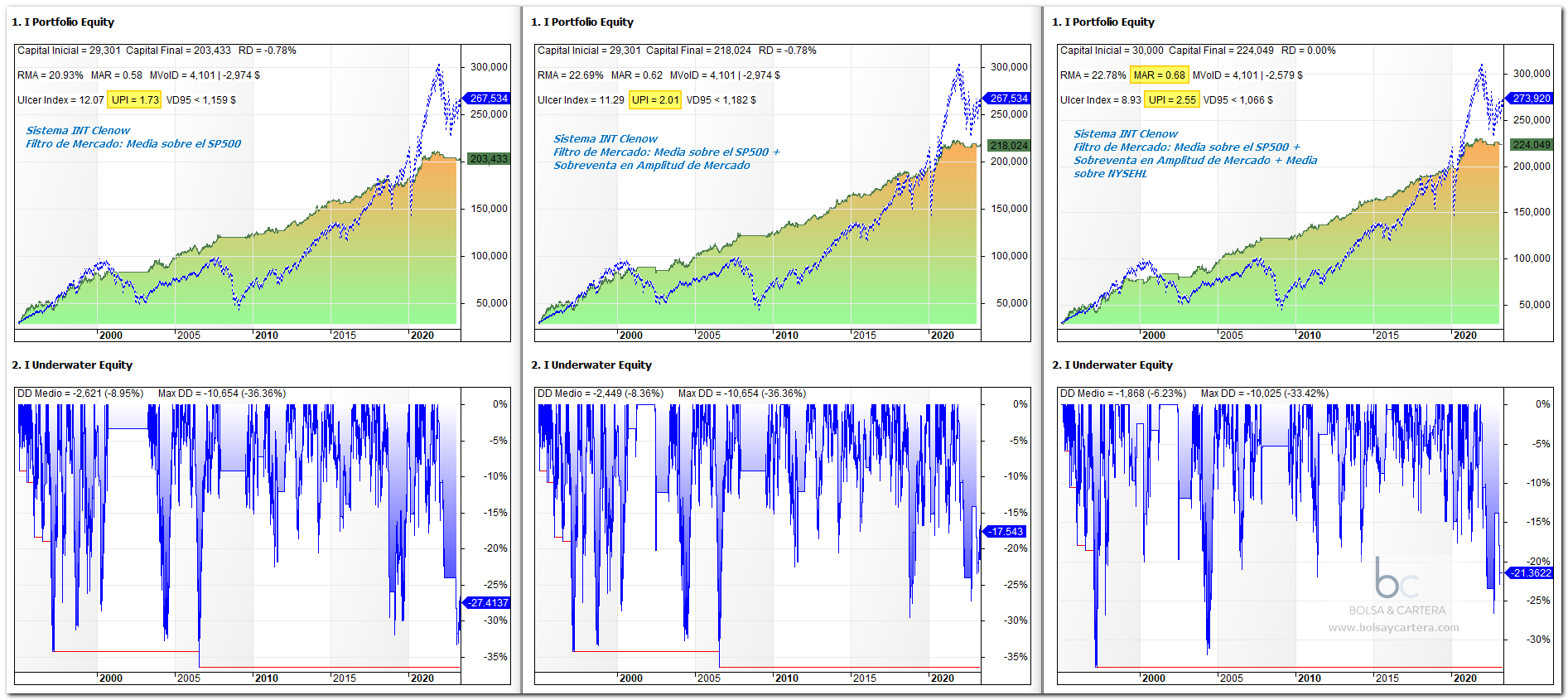

A continuación vamos a ver una evolución de los filtros de mercado que he ido utilizando a lo largo de mi carrera en este sistema:

A la izquierda tenemos el backtest del sistema con un filtro muy simple. Sólo opera cuando el SP500 cierra por encima de su media. Esto que es tan simple, hace que el sistema pase de un UPI de 0,83 a 1,73 y que en máximo drawdown baje del 90% al 36%. Todo un avance. Sigamos…

En el centro tenemos un backtest con el mismo criterio, pero si detecta sobreventa en la amplitud de mercado también opera. Esta condición puede ser dura, pues podría permitirte operar en medio de un mercado bajista (como ocurrió en el 2000 o el año pasado) y eso, aunque sea beneficioso, no es psicológicamente fácil. Vemos como el UPI mejora de 1,73 a 2,01.

Por último, tenemos a la derecha el backtest con el filtro de mercado que voy a utilizar a partir de ahora. Son las dos condiciones anteriores, pero además considera que se puede operar si la línea AD de los nuevos máximos menos los nuevos mínimos del NYSE está por encima de su media.

Se trata de una condición que controla la salud del mercado a través de su amplitud. Los resultados me han encantado y tras testearlo en varios sistemas de renta variable los resultados han sido tan satisfactorios que he decidido utilizarlo de aquí en adelante.

Como véis el UPI pasa de 2,01 a 2,55, y el máximo drawdown se reduce.

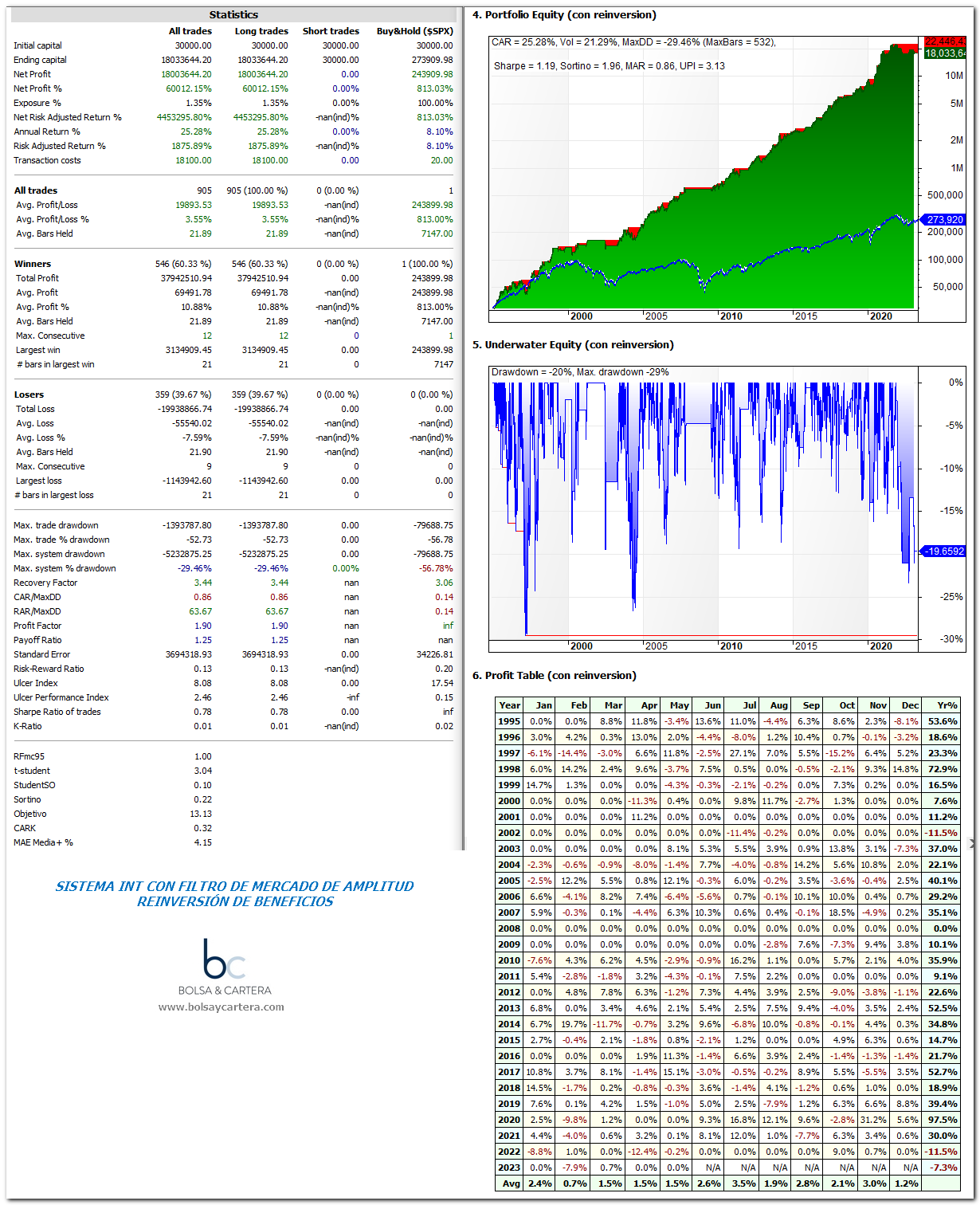

Para los amantes de la reinversión de beneficios os dejo un backtest y unas estadísticas completas:

Por cierto como veis, en estos momentos no está operando y si no mejora mucho la amplitud de mercado de aquí a final de mes, tampoco lo hará en junio. La amplitud de mercado anda flojita…

Saludos y feliz fin de semana!!!

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium . ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos encontrados a través del compartimento del fondo de inversión Gestión Boutique VI Quant USA del que es asesor no profesional (CAF).