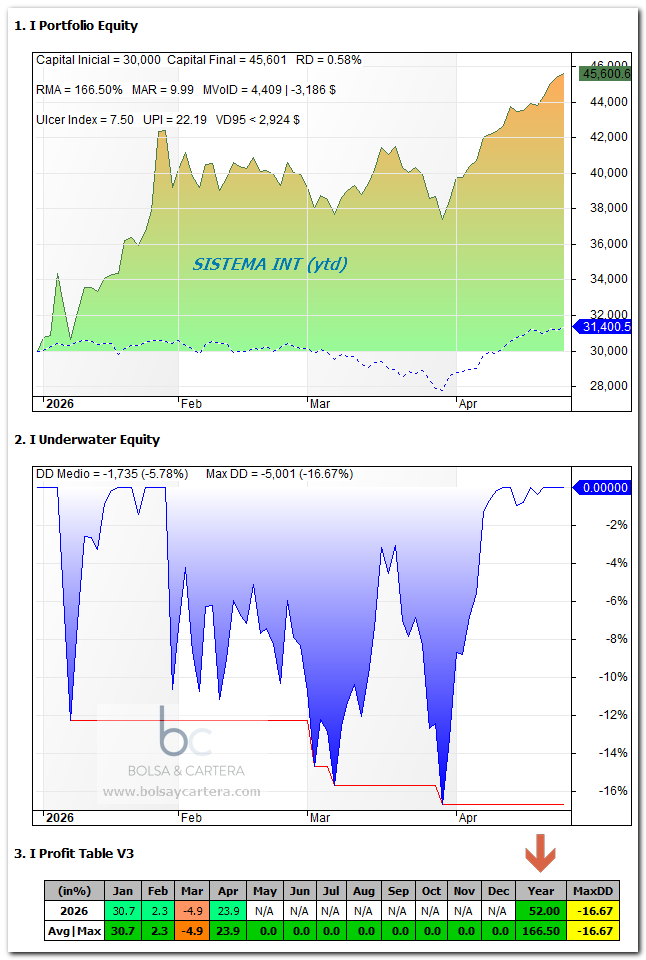

Hoy os voy a mostrar el fruto del trabajo cotidiano: El viernes la cartera del blog cerró por encima del 20% de beneficio en lo que va de año 🙂

Durante la corrección, poco a poco se fueron activando sistemas de reversión a la media, de tal forma que cuando el mercado se dio la vuelta, nuestra cartera actuó como cuando sueltas un muelle comprimido: disparada…

La consecuencia es que llevamos más de un 20% de beneficio en el año mientras que el SP500 no llega al 5%. Muy contento…

Como os decía, los sistemas de reversión ayudaron, pero el principal pilar de la cartera este año está siendo el Sistema Nasdaq Tendencial Clenow (INT):

La semana pasada consiguió superar el 50% de beneficio en el año dejando al SP500 por los suelos (línea discontinua azul). Os contaré un poquito sobre él.

Este sistema puede llegar a operar cada mes las mejores 4 acciones del Nasdaq 100 según dos criterios: Criterio Clenow y Criterio momentum corregido por volatilidad.

Cada mes revisa la cartera y mantiene esas acciones si siguen siendo las mejores o las cambia por las que han pasado a ser las primeras.

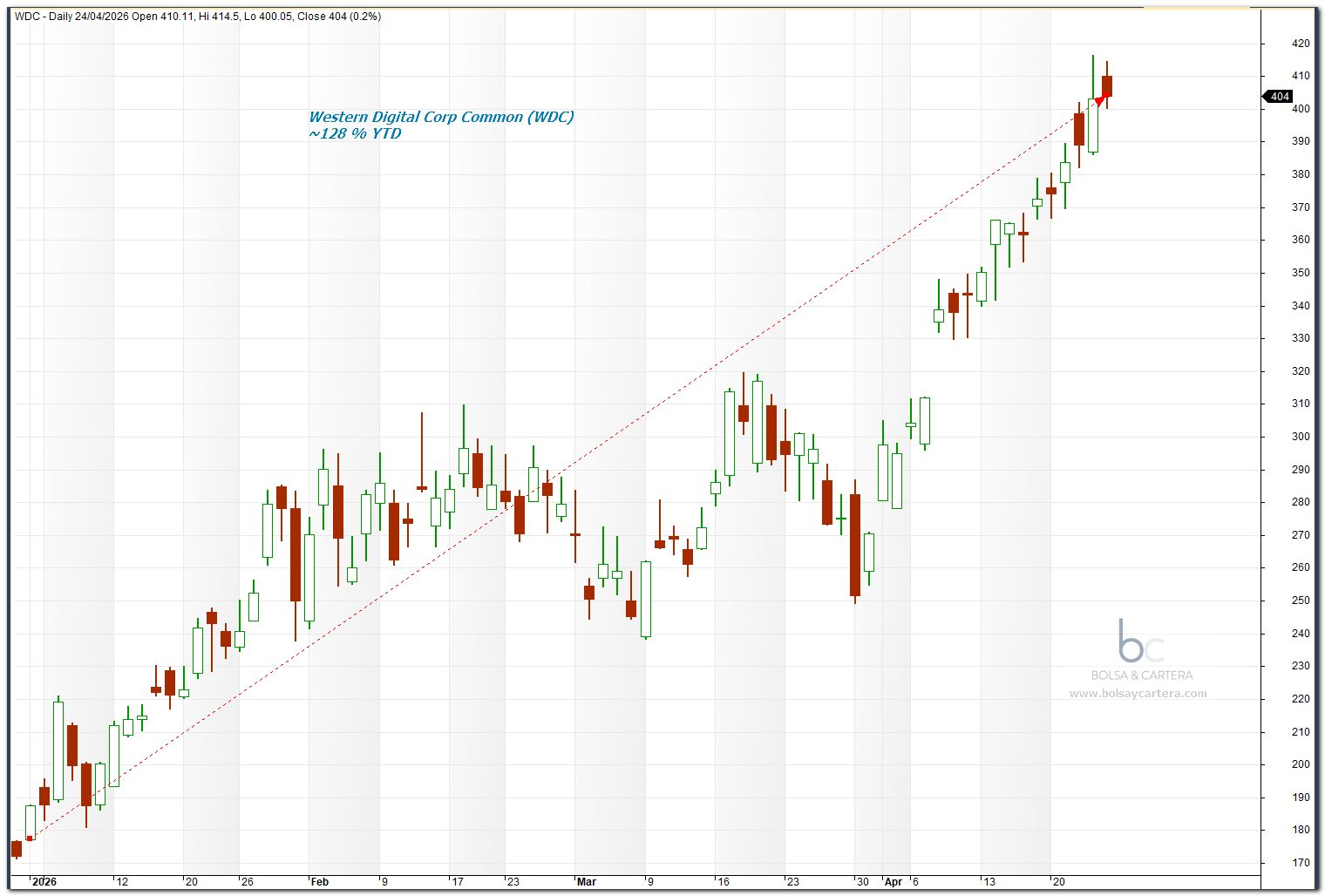

Sólo os diré un ejemplo, desde que empezó 2026 llevamos en cartera este pedazo tiburón, Western Digital Corp Common (WDC):

Saludos y feliz domingo!!!

Si quieres saber qué estamos operando y qué vamos a operar mediante nuestros sistemas de trading, puedes suscribirte a nuestra zona premium . ¡Te esperamos!

domingo, abril 26th 2026en09:50

Excepcional el resultado y el acierto de tus sistemas, gracias por seguir haciendonos mejorar rentabilidades, la verdad es que desde que empecé mi suscripción hace ya mas de 8 años no dejas de sorprender. Muchas gracias Ramon por tu implicación y buen hacer.

domingo, abril 26th 2026en13:13

Gracias Mictrad!!!!

jueves, mayo 7th 2026en19:05

Muchas Felicidades Ramón!

Mientras unos estamos con miedo en el cuerpo, otros sabeis sacarle rendimiento al mercado. Envídia sana!

Te quería preguntar qué es la métrica RD = 0.58% de los resultados del backtest.

Y si tienes algún artículo/s donde explicas estas métricas que utilizas para evaluar tus sistemas y cómo se calculan.

Entiendo que usas unas métricas adaptadas para evaluar resultados de sistemas con dimensioanmiento fijo, es decir, con interés simple, no compuesto por acumulación de resultados.

Muchas gracias

viernes, mayo 8th 2026en06:03

Asi es Fran, las métricas de ese backtest están adaptadas para analizar backtest sin reinversión.

RD en concreto es el rendimiento diario del sistema en la última sesión, es esta caso quiere decir que el sistema subió un 0,58%

Si que hay artículos donde las explico, pero hay que buscarlos… siento no poder ayudarte en estos momentos.

Gracias a ti por comentar.

Saludos.